魁北克蒙特利尔 – 2025 年 2 月 11 日 – 世界领先的石墨烯公司 NanoXplore Inc.(以下简称 “NanoXplore ”或 “公司”)(多伦多证券交易所股票代码:GRA,美国场外柜台交易市场股票代码:NNXPF)今天公布了截至 2024 年 12 月 31 日的三个月和六个月财务业绩。

除非另有说明,本新闻稿中的所有金额均为加元。

主要财务亮点

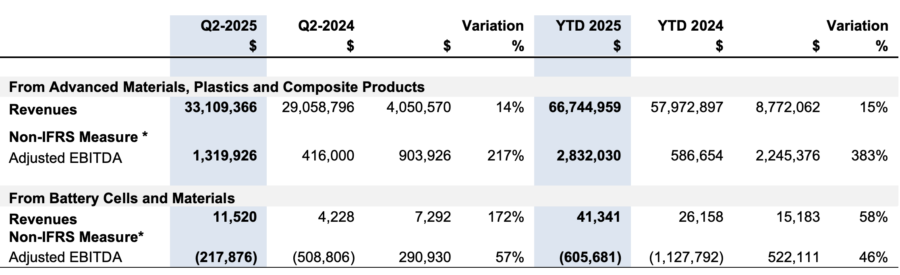

- Q2-2025 的总收入为 33,120,886 加元,与 Q2-2024 的 29,063,024 加元相比,增长了 14%;

- Q2-2025 来自客户收入的调整后毛利率(1)为 21.3%,而 Q2-2024 为 19.4%;

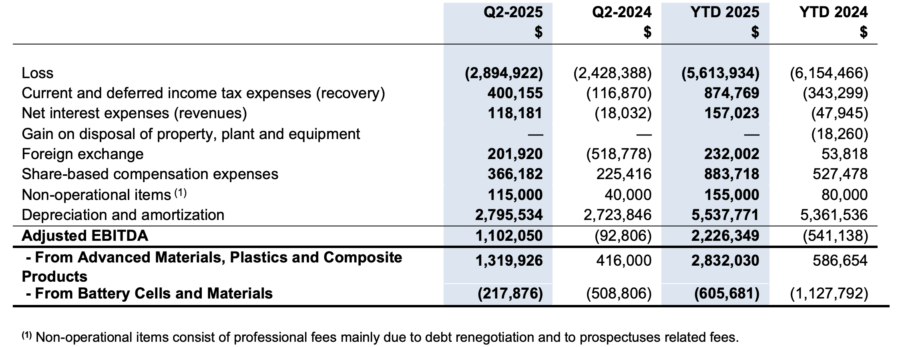

- Q2-2025 亏损 2,894,922 加元,Q2-2024 亏损 2,428,388 加元;

- Q2-2025 调整后息税折旧摊销前利润(1)为 1,102,050 加元,而 Q2-2024 调整后息税折旧摊销前利润亏损 92,806 加元;

- 先进材料、塑料和复合材料产品分部 Q2-2025 调整后息税折旧摊销前利润 (2) 为 1,319,926 加元,而 Q2-2024 为 416,000 加元;

- Q2-2025 调整后息税折旧摊销前利润 (2) 亏损 217,876 加元,而 Q2-2024 电池和材料分部(VoltaXplore 计划)调整后息税折旧摊销前利润亏损 508,806 加元;

- 截至 2024 年 12 月 31 日,流动资金总额为 31,050,804 加元,包括现金及现金等价物 21,050,804 加元;

- 截至 2024 年 12 月 31 日的长期债务总额为 5,452,604 加元,与 2024 年 6 月 30 日相比减少了 893,899 加元。

概述

首席财务官佩德罗-阿泽维多(Pedro Azevedo)表示: “第二季度延续了年初的稳健态势,销售额实现了中两位数的增长,调整后毛利率继续扩大,推动了调整后息税折旧摊销前利润(EBITDA)的增长,并展示了公司的基本实力。 自美国大选以来,在关税风险的背景下,特别是考虑到上周发生的事件,我们做出了增加美国制造业务的正确决定。 在上一季度,我们已经选定了新的生产基地,预计将于夏末开始生产,这将有助于增加销售额。

公司总裁兼首席执行官 Soroush Nazarpour 表示: “我们第二季度的业绩表明,我们有能力在快速变化的宏观环境中表现和执行。我们将继续着眼于为所有利益相关者创造价值,为公司的长远发展而努力。本季度,我们的石墨烯产品在钻井液和绝缘泡沫这两个关键增长领域取得了重大进展。我们正在蒙特利尔工厂最终确定大规模干法石墨烯试验工厂的计划,并计划于 2025 年底投产。最后,我们在美国的扩张正在顺利进行中,考虑到关税的影响,我们的扩张可谓恰逢其时。我们的财务状况十分稳健,使我们能够灵活地执行近期增长计划和五年战略计划。

* 非《国际财务报告准则》计量

公司根据《国际财务报告准则》编制财务报表。然而,公司认为某些非《国际财务报告准则》财务指标是衡量公司财务业绩和状况的有用补充信息。公司认为,投资者、证券分析师和其他相关方在评估公司业绩时会广泛使用这些指标,但这些指标并不具有《国际财务报告准则》规定的标准化含义,因此可能无法与其他上市公司提出的类似指标进行比较,也不应被视为根据《国际财务报告准则》确定的财务指标的替代指标。非国际财务报告准则计量包括 “调整后息税折旧摊销前利润 ”和 “调整后毛利率”。

下表提供了截至 2024 年 12 月 31 日和 2023 年 12 月 31 日三个月期间《国际财务报告准则》“亏损 ”与非《国际财务报告准则》“调整后 EBITDA ”以及《国际财务报告准则》“毛利率 ”与非《国际财务报告准则》“调整后毛利率 ”的对账情况。

_______________________________

(1) 调整后毛利率为非国际财务报告准则计量,调节情况见 MD&A 中的 “整体业绩 ”部分

(2) 调整后息税折旧摊销前利润(EBITDA)为非国际财务报告准则衡量指标,调节情况见 MD&A 中的 “整体业绩 ”部分。

国际财务报告准则 “亏损 ”与非国际财务报告准则 “调整后每股收益

国际财务报告准则 “毛利率 ”与非国际财务报告准则 “调整后毛利率 ”的比较

报告分部结果

NanoXplore 的财务报告分为两个不同的分部: 先进材料、塑料和复合材料产品以及电池。

A. 运营结果差异分析–三个月期间

除了来自电池和材料分部的 11,520 加元其他收入 [2024 年第二季度 – 4,228 加元]外,所有收入均来自先进材料、塑料和复合材料产品分部。

来自客户的收入从 2024 年第二季度的 28,559,390 加元增至 2025 年第二季度的 32,636,947 加元。这一增长主要是由于模具收入增加和积极的外汇影响。

其他收入从 2024 年第二季度的 503 634 加元降至 2025 年第二季度的 483 939 加元。这一变化是由于收到了研发项目补助金。

调整后息税折旧摊销前利润

1) 来自先进材料、塑料和复合材料产品

调整后的 EBITDA 从 2024 年第二季度的 416 000 加元增至 2025 年第二季度的 1 319 926 加元。变化原因如下

- 与 2024 年第二季度相比,来自客户的调整后收入毛利率增加了 1,423,708 加元,原因是上述销售额增加、有利的产品组合、生产率提高和成本控制;

- 主要由于专业费用的时间安排,销售、总务和行政以及研发费用增加 567,795 加元,部分抵消了上述增加额。

2) 电池片和材料业务

调整后的 EBITDA(息税折旧摊销前利润)亏损从 2024 年第二季度的 508 806 美元改善到 2025 年第二季度的 217 816 美元。造成这一变化的原因是运营费用(销售、总务和行政以及研发)减少了 283 638 美元。

B. 运营结果差异分析–六个月期间

除了来自电池和材料部门的 41,341 加元其他收入[2024 年同期-26,158 加元]外,所有收入均来自先进材料、塑料和复合材料产品部门。

来自客户的收入从去年同期的 57,266,142 加元增至本期的 65,964,016 加元。这一增长主要是由于销量增加、模具收入增加以及积极的外汇影响。

其他收入从去年同期的 732,913 加元增至本期的 822,284 加元。这一变化是由于收到了研发项目补助金。

调整后的 EBITDA

1) 来自先进材料、塑料和复合材料产品

调整后的 EBITDA 从去年同期的 586 654 加元增至本期的 2 832 030 加元。变化原因如下

- 与去年同期相比,来自客户的收入毛利率增加了 2,721,575 加元,这主要归功于有利的产品组合、生产率的提高和成本控制;

- 其他收入增加 89 371 加元;以及

- 行政费用(销售、总务和行政以及研发)增加 625,387 加元,部分抵消了增加的费用,主要原因是工资增加,包括应计浮动报酬增加。

2) 电池片和材料业务

调整后息税折旧摊销前利润(EBITDA)亏损从去年同期的 1,127,792 加元减少到本期的 605,681 加元。造成这一变化的原因是管理费用(销售、一般及管理和研发)减少了 506,928 加元。

C. 其他

有关公司的其他信息,包括公司截至 2024 年 12 月 31 日和 2023 年 12 月 31 日的三个月和六个月期间的管理讨论与分析(“MD&A”)以及公司截至 2024 年 12 月 31 日和 2023 年 12 月 31 日的三个月和六个月期间的合并财务报表(“财务报表”),请访问 www.nanoxplore.ca。

本文来自NanoXplore Inc.,本文观点不代表石墨烯网立场,转载请联系原作者。