“ 长期挂账在建工程,一朝计提暴大雷”。

虽然已有半个多月,许多宝泰隆(601011.SH)的投资人仍未能平复震惊。

将大家“一锤砸懵”的是此前宝泰隆交出的几项财务数据:2023年归属于上市公司股东的净利润-15亿元,同比下滑1112%,一次性亏掉了上市13年的利润,期内计提资产减值损失约20亿元。

钛媒体APP注意到,在煤炭能源领域,这几年老老实实挖矿的公司都能保持不错业绩和稳步走高的股价,而折腾投资新产业链的,则难逃“赶上概念涨一波,潮水退去跌起来凶、爬起来更慢”的循环宿命。即便如此,像宝泰隆这样眼睁睁“自我玩坏”的案例实属罕见。

拆解宝泰隆之“雷”不难发现:当大口“吞金”的拖延症遇上多年雷声大雨点小的石墨烯“牛皮”,宝泰隆号称的新质生产力战略转型,至少在目前来看,更像一个值得反思的“大败局”。

惊雷:30亿转型项目未投产即终止

2024年以来煤炭板块开启多轮逆势上涨行情,5月初,Wind煤炭指数创下历史新高。但煤炭板块的狂欢与宝泰隆无关,今年1月以来公司的股价却不断走低,累计下跌31%,跌幅为板块第一。

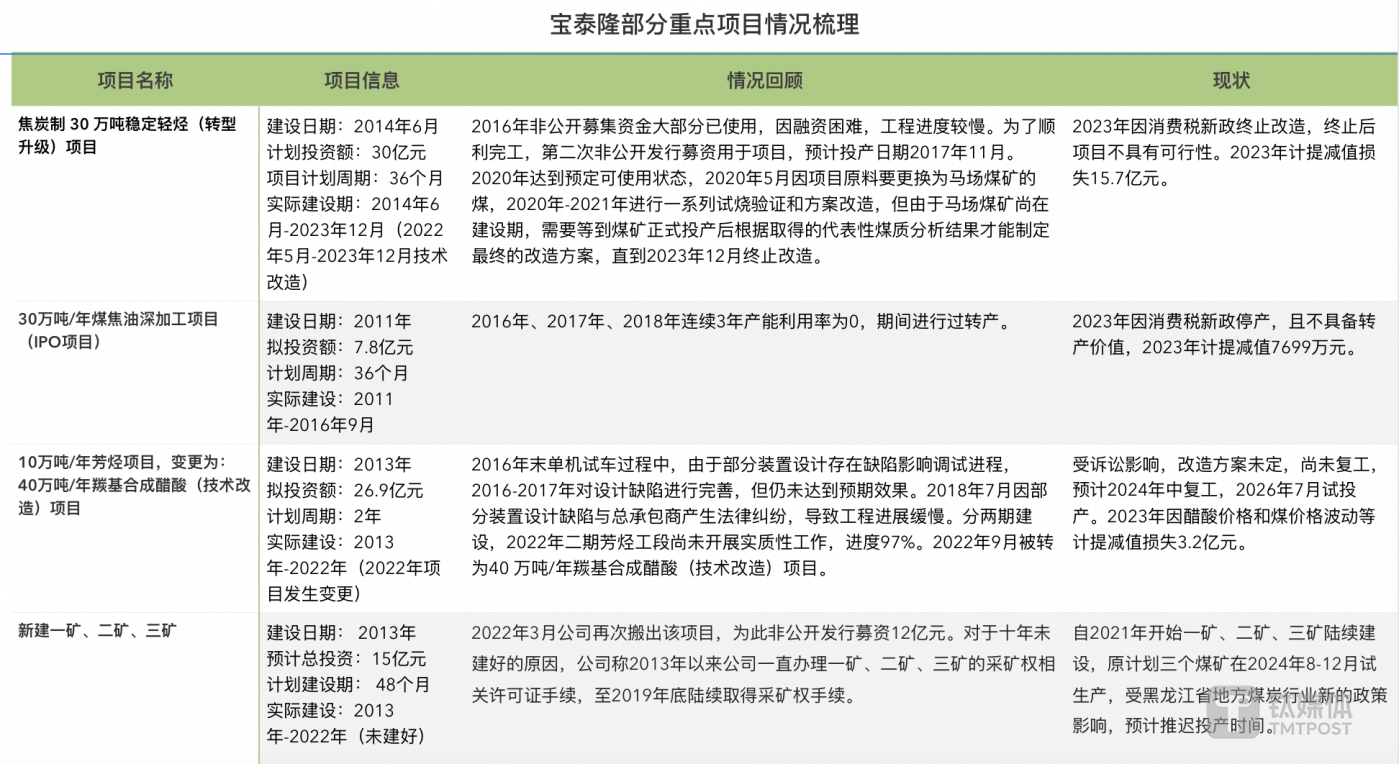

行业垫底的市场表现与公司投下的一颗惊雷脱不了干系。年报显示,2023年公司决定终止改造“30万吨稳定轻烃(转型升级)项目”,并对其计提资产减值损失15.7亿元。“30万吨稳定轻烃(转型升级)项目”是公司近年最重要的转型项目,计划总投资30亿元,承载着促进公司从传统煤化工向新型有机化工转型的期望,为此公司曾两次通过非公开发行合计募资25亿元。

此次大额计提的原因是,该项目的主要产品稳定轻烃命中消费税新政。2023年6月30日,财政部、税务总局发布《关于部分成品油消费税政策执行口径的公告》,首次明确稳定轻烃比照石脑油征收成品油消费税,自公告发布之日起执行。

根据宝泰隆披露的评估结果,受该新政影响,项目改造完成且达产后每年将增加消费税、附加税合计6.9亿元,年利润总额将从2.4亿元(评价年份2022年)降到-5.5亿元(评价年份2023年)。如此一来,继续投入改建将无法收回项目投资,所以宝泰隆决定终止改造,而终止改造后,该项目也不再具有运行价值。

据此,2023年公司对该项目进行了巨额计提。虽然有乐观者认为,此次计提是企业主动出清潜在风险,是为宝泰隆的发展“减负松绑”。但实际情况是,在被大额计提前,该项目的进度被严重拖延,直到消费税新政来临还未投产。

按照计划,“30万吨稳定轻烃(转型升级)项目”大概2017年7月就能投产,现实却是,2020年3月该项目才刚刚达到预定可使用状态,2020年5月公司又抛出技术改造计划(预计2年内完成)。最终,技术改造花了3年多仍未完成。

至此,项目距离预计投产时间已经延后6年多,历经近十年最终演变成了一颗业绩大雷。

蹊跷“拖延症”错失黄金期

一个重点项目未投产就以大额计提收场,回顾整个过程,行业消费税的一纸令下固然是不可抗因素,但事情的发展背后不乏蹊跷细节。

“30万吨稳定轻烃(转型升级)项目”2014年6月开始建设,2015年公司第一次非公开发行募集资金(13.6亿元)到位后,该项目的工程进度很快就进展到了一半(51%),但在2016年和2017年,项目进展明显变慢,工程进度分别增加14%、17%。

对于2016年和2017年项目进展缓慢的原因,公司解释称,2016年时第一次非公开发行募集资金大部分已使用,但公司预计的银行贷款未落实,导致通过银行融资解决的后续建设资金出现融资困难,直到2017年8月第二次非公开募集资金(11.9亿元)到位后,项目才恢复正常建设进度。

也就是说,在2016年和2017年的前8个月里,公司对该项目的投入,可能因为融资困难而明显减少甚至没有,项目近乎处于停工状态。但蹊跷的是,翻阅年报可以发现,2016年和2017年公司利息资本化金额却明显变高,2015年-2018年该数据分别为172万、1827万元、4281万元、3965万元。

因为按照《企业会计准则第17号——借款费用》规定,项目发生非正常中断且中断时间连续超过3个月的,例如因资金周转发生困难而非正常中断的情况,应当暂停借款费用的资本化,期间借款应当费用化处理。但从2016年至2017年偏高的利息资本化金额来看,在项目非正常中断的20个月里,应计入损益的借款似乎并没有进行费用化处理,进而虚增了利润。

此外,更为蹊跷的是,在投产时间延后6年多的情况下,公司对“30万吨稳定轻烃(转型升级)项目”不计提减值,也基本不转固。

2014年-2023年,项目的工程进度分别为1%、51%、65%、82%、93%、98%、92%、95%、96%。期间,公司在2019年和2020年分别进行过大额转固,但刚转固没多久,2020年5月宝泰隆就决定对项目进行技术改造,使得当期项目的工程进度从98%退到了92%,此前两次转固资产也随之回到在建工程账户。至此,项目整体的转固时间向后推迟3年多。

推迟转固的好处很明显,计提折旧将因此暂时推迟或者可以不计提折旧,进而减少当期现金流出。而期间借款费用也有进行利息资本化处理的空间,不作为财务费用,从而提高当期利润。

从以上异常之处不难看出,“30万吨稳定轻烃(转型升级)项目”在各种环节体现出的“拖延”并非普通意义上的延迟,而当这种蹊跷的“拖延症”发生在身处强周期性的煤化工企业身上时,后果可想而知。

根据最初的收益测算,“30万吨稳定轻烃(转型升级)项目”建成后可实现年销售收入24亿元,年利润总额5亿元,至少可以助攻业绩翻倍。退一步来说,即便项目延后三年,如果技改在2020年-2022年可以正常推进,项目也至少可以运转1年,按照公司给出的评估结果,在技改完成的情况下,该项目2022年的利润总额还能达到2.4亿元左右,仍不至于没投产就被弃,最终完全错过稳定轻烃发展的黄金期。

20亿计提与低效资金占用

如果说上述项目的投资失败是个例,那公司多个项目的失败却不得不引起投资人的关注。

宝泰隆成立于2003年,是黑龙江省较大型的煤化工企业,主要产品包括焦炭、沫煤、粗苯、甲醇、针状焦、电力、供热、石墨烯及下游产品等。

近年来,为摆脱对钢铁市场的过度依赖,宝泰隆积极寻求转型升级,重金投资多个大型项目,但由于各种原因,这些项目普遍呈现拖延状态,不仅不能兑现预期效益,反而为公司经营埋下隐患:导致潜在计提减值风险加大,大量资金被低效占用。

2023年,公司营业收入37亿元,同比减少1%;归母净利润-15亿元,同比下降-1112%。是上市以来业绩最差的年份。剔除长期资产计提减值损失后,公司日常经营归属于上市公司的净利润依然亏损1.57亿元。

造成公司今年巨亏的主因是,公司在2023年对三个项目进行计提资产减值损失约20亿元,其中,对稳定轻烃项目计提减值损失15.7亿元,对40万吨/年羰基合成醋酸项目资产组计提减值损失3.2亿元,对IPO项目30万吨煤焦油深加工项目计提减值损失7699万元。

钛媒体APP留意到,这三个项目均是公司近年来的重点项目,计划总投资额约64亿元,无一例外都存在远远超期的情况。2023年仅因消费税新政,其中两个项目就突然被宣告不再具备运行价值。

钛媒体APP制图,数据来源:公告

项目不如意的另一面是,公司围绕转型进行的巨额投入长期“躺平”,没有为助推公司业绩发挥作用。

2023年年报显示,宝泰隆对子公司投资的账面余额约19亿元,还通过内部往来账款为子公司输血,期内合并财务报表范围内的应收款项约20亿元。在大量资金被低效占用的情况下,近年来公司账面资金捉襟见肘,货币资金长期低于短期借款,有明显的偿债压力,以至于公司每年需要频繁向关联方临时借款周转。此外,公司已连续十年循环动用募集资金补流。

石墨烯“牛皮”:9年规模仅千万元

身处煤化工领域,多个重点项目的拖延已为公司带来巨大的损失,此时假如公司的第二增长曲线能够顶上来,也能对风险起到对冲作用。但遗憾的是,公司的石墨烯业务虽然早在2015年起步,却同样犯了“拖延症”,发展9年,去年营收才刚刚突破千万元。遥想2015年,公司对首个石墨烯项目的年利润总额的预期是2.5亿元。

预期与现实的天差地别,使得公司转型的一大看点——石墨烯业务现在看来更像是一张被吹破的牛皮。

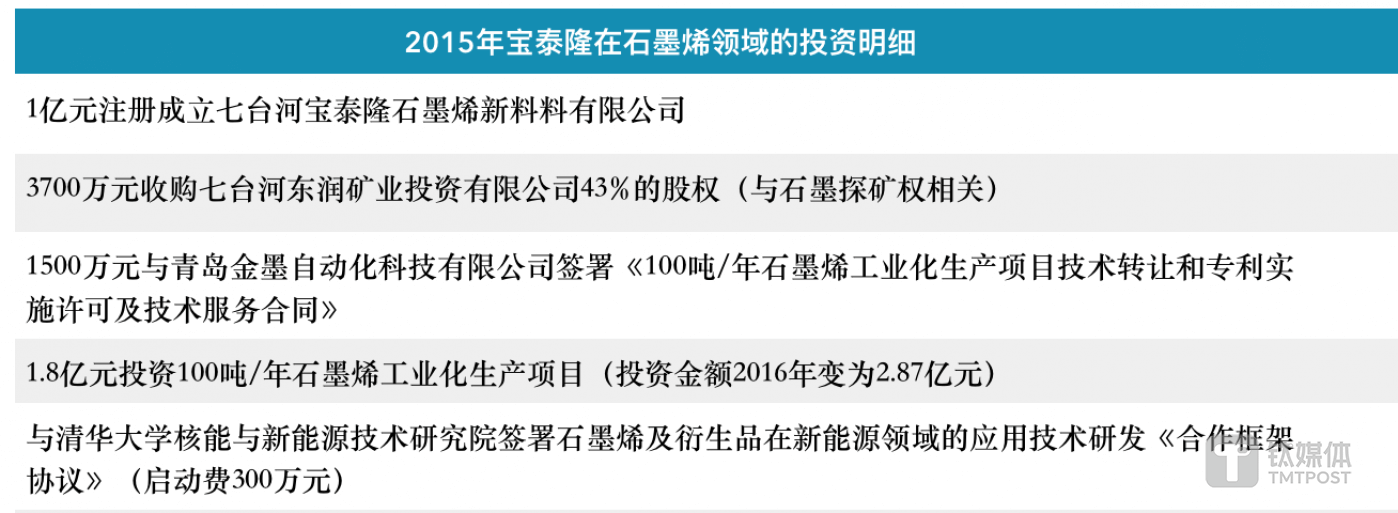

最初,宝泰隆对于转型的设想还局限在煤化工领域,2015年,石墨烯在中国大热,石墨烯概念股受到资本市场热捧,在狂热的气氛中,和不少上市公司一样,宝泰隆也瞄向了石墨烯。

当年公司就将以石墨烯为核心的石墨及石墨深加工业务作为转型升级的主要方向,并干了几件大事:设立石墨烯相关公司、购买技术、投资项目。2016年6月,宝泰隆还将公司名称从“七台河宝泰隆煤化工股份有限公司”变更为“宝泰隆新材料股份有限公司”。

信息来源:公告

石墨烯概念为股价带来的催化效应显著,2015年公司股价一改下行态势,几乎稳定地站到了5元以上,当年市值冲破百亿元,较年初上涨2倍之多。

2017年,在没有业绩支撑的情况下,受石墨烯产品涨价等一系列利好消息刺激,宝泰隆股价迈上了新台阶,市值一度飙升到218亿元,创历史新高。这样疯狂的股价表现少不了前董事长焦云添上的一把火。2017年9月,焦云在接受媒体采访时曾表示“公司石墨烯的技术储备和生产上在国内是绝对的第一”“石墨烯产量和产能居全国第一”,但言论一出很快就因无权威数据支撑而被“打脸”。

高门槛的石墨烯转型之路并不好走,近9年来,尽管已投入不少资金,至今公司仍拿不出像样的成绩。2023年年报显示,公司2017年投产的100吨/年化学法石墨烯项目的产能利用率仅为1%,而在该项目销售收入仅20万元时就匆匆上马的“50吨物理法石墨烯项目”目前也前景不明,自2020年投产后,项目产能利用率在年报中已连续4年用“-”代替。

由于是低产量运行,宝泰隆石墨烯产品目前尚处于亏本状态,2023年,公司石墨烯产品营业收入1033万元,营业成本1414万元。在石墨烯市场规模持续攀升的背景下,产能的大量闲置折射出的是公司密集上马项目时的过于乐观。

纵观上述种种拖延,不禁让人感叹公司的转型升级哪有什么“新质生产力”可言。而更让长期投资者寒心的是,Wind显示,自2011年上市以来,公司累计募资92亿元,其中首发和三次定增融资合计55亿元,期间累计分红仅3.3亿元。目前公司股价处于历史低位,截至5月21日中午收盘,报2.34元,市值约44亿元。(本文首发于钛媒体APP,作者|张孙明烁,编辑|刘敏)

本文来自钛媒体,本文观点不代表石墨烯网立场,转载请联系原作者。