10月17日,Counterpoint Research最新公布的报告显示,2023年第三季度,全球智能手机出货量同比下滑8%,出现连续9个季度的衰退,同时也创下了近十年同期出货量最差纪录,主要原因在于需求复苏进度慢于预期,包括北美、西欧和韩国等市场皆需求不振,仅中东与非洲(MEA)地区实现了出货量的增长。

不过,从环比来看,三季度全球智能手机出货量环比增长了 2%,尤其是 9 月份的积极相对表现,尽管9月苹果iPhone 15系列的销售时间比去年减少了一整周,但可能利好四季度的表现。

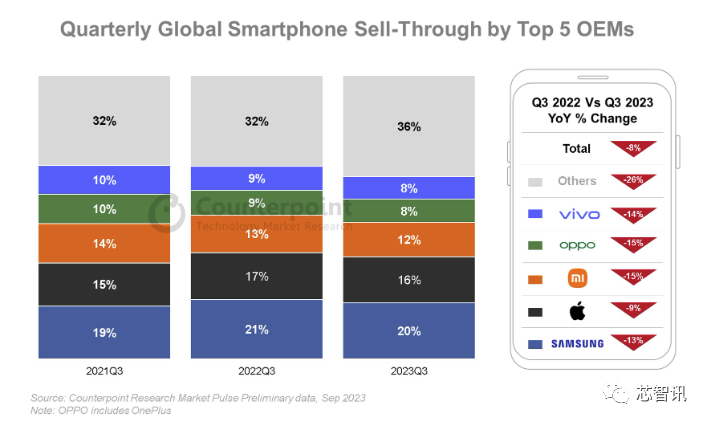

从前五品牌厂商的表现来看,三星以20%的市场份额位居第一,紧随其后的是苹果(16%)、小米(12%)、OPPO(8%)、vivo(8%)。与2022年三季度相比,前五厂商不仅市场份额均出现了下滑,出货量也均出现了同比下滑。

具体来说,虽然三星新一代可折叠设备在三季度的表现尚可,Flip 5 的销量比同类产品高出近两倍,但是三星三季度的整体出货量仍同比下滑了13%。不过,三星的 A 系列机型仍然是中等价位市场的领导者。

作为前五厂商当中三季度出货量同比下滑最少的厂商,苹果主要受益于其iPhone 15系列新机在9月的销售,但是由于供应有限,再加上9月苹果iPhone 15系列的销售时间比去年减少了一整周,使得其三季度出货量仍同比下滑了9%。

小米和OPPO三季度的出货量同比均出现了15%的下滑,vivo同比也下滑了14%。Counterpoint Research表示,第三季度,所有这些品牌都致力于加强在中国和印度等关键市场的地位,同时继续放缓海外市场的扩张力度。

Counterpoint Research还透露,三季度荣耀、华为和传音集团的在智能手机市场的份额都有所增加,他们也是仅有的第三季度实现同比增长的品牌之一。其中,华为的增长得益于Mate 60系列在中国市场的推出,而荣耀的增长则是由强劲的海外表现带动。传音品牌在持续扩张的同时也受益于中东和非洲(MEA)市场的复苏。

从全球各个区域的表现来看,Counterpoint Research表示,由于宏观经济指标改善,中东和非洲地区是第三季度唯一实现同比增长的地区。北美、西欧和韩国等大多数发达市场则均出现大幅下滑。不过,预计大多数发达市场将在第四季度实现增长,这主要是由于 iPhone 发布的延迟效应。

“继强劲的 9 月之后,我们预计这一势头将持续到年底,首先是 iPhone 15 系列的全面开售的影响以及印度节日季的到来,然后是中国的“双十一”促销活动,最后是跨地区的圣诞节和年终促销。2023 年第四季度,我们预计市场将停止一系列同比下跌。”Counterpoint Research预测道。

不过,即便2023年四季度实现出货量的增长,但是预计 2023 年全年智能手机市场将出现下滑,达到十年来的最低水平,这主要是由于设备更换周期的拉长,特别是在发达市场。值得注意的是,新兴市场将先于全球市场复苏,以及前五名以外的品牌厂商的增长,表明全球智能手机市场的动态和机遇正在发生变化。

编辑:芯智讯-浪客剑

本文来自芯智讯,本文观点不代表石墨烯网立场,转载请联系原作者。