集微网消息,随着单一电子设备上集成的功能逐渐增加并且复杂化,电子产品体积缩小带来功率密度迅速提升,对散热材料的散热性能及稳定性提出了更高要求。作为前沿的新型散热材料,石墨烯逐渐成为终端产品散热的重要组件。

作为其中一员,主营产品为石墨烯导热膜的常州富烯科技股份有限公司(下称:富烯科技)已经开启上市之旅。笔者在翻阅招股书后发现,华为哈勃曾在富烯科技IPO前入股公司,因此公司和荣耀深度绑定,但是,现如今却也因过度依赖荣耀等大客户,导致公司经营前景蒙尘。

资深PE纷纷来投

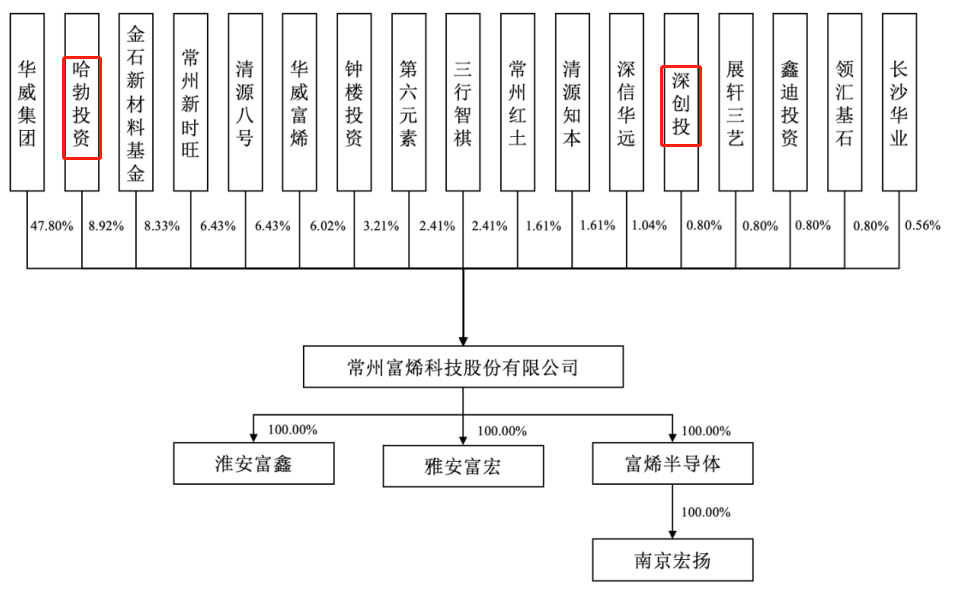

根据招股书,富烯科技成立于2014年12月,由华威集团、第六元素、吴燕萍共同设立,三者持股比例分别为60%、30%、10%。

其中,华威集团由相小琴、颜奇旭实际控制,二人合计持有华威集团25%的股权,剩下75%的股权则有二人的三个女儿各持有25%,五人已经签署《一致行动协议》,因此,相小琴、颜奇旭家族为富烯科技的实控人。

虽然富烯科技的实控人为家族,但是公司却并非家族式的企业,公司曾引入华为哈勃、深创投、常州市政府资金入股。而且,华为哈勃是除华威集团外的第二大股东,不仅如此,华为和荣耀还是富烯科技的主要大客户。

招股书显示,早在2019年12月,富烯科技就通过增资方式引入华为哈勃,彼时,富烯科技新增注册资本1111万元,折合1111万股份,由哈勃投资以6,333万元的价格认购,认购价格为5.70元/股。

2020年10月,公司再度新增注册资本1337.3444万元,折合1337.3444万股份,其中,金石新材料基金以1亿元认购1037.3444万股、常州红土以1928万元认购200万股、深创投以964万元认购100万股,认购价格均为9.64元/股。

需要注意的是,深创投直接持有常州红土 29.70%的合伙份额,深创投间接控制的鹰潭红土优创投资管理有限合伙企业为常州红土的执行事务合伙人。

一个月后,富烯科技再度通过股权转让的方式引入五家机构,分别为鑫迪投资、三行智祺、深信华远、长沙华业和展轩三艺,前四者的股权转让价格均为9.64元/股,而展轩三艺的则为11.70元/股。

2021年1月,华威集团将所持有的富烯科技100万股股份以1400万元的价格转让给领汇基石,转让价格为14元/股。

2022年8月,华威集团将所持有的富烯科技400万股股份以6272.00万元的价格转让给钟楼投资,转让价格为15.68元/股。据悉,常州市钟楼区人民政府间接合计持有钟楼投资 100%财产份额,为钟楼投资的实际控制人。

至此,富烯科技增资扩股全部完成,不仅引入了华为哈勃、深创投、政府资金,还有各类机构,而华为哈勃也成为公司的第二大股东。

成也华为,败也荣耀

随着智能手机等消费电子产品向高性能、轻薄化、智能化的趋势发展,且功率密度不断提高,对散热材料的性能和稳定性要求与日俱增,而石墨烯导热膜具有导热系数高、质量轻、柔韧性好、厚度可定制等优异特性,下游需求旺盛。

2018年华为发布的Mate20开启了石墨烯散热膜的热潮,随后其他智能手机厂商也纷纷跟进,行业规模不断增长。而Mate20石墨烯散热膜的供应商正是富烯科技,集微网此前也提到,富烯科技招股书中提到的客户A就是华为。

招股书显示,随着华为、荣耀的竞争力突出,应用公司石墨烯导热膜的产品类型和机型不断丰富,并且随着高性能智能手机散热需求的增加,单台智能手机应用石墨烯导热膜的部位从中框增加至电池盖、主板支架、SOC、摄像头等,单台手机对石墨烯导热膜用量(面积、厚度)持续增加。

然而,由于深度和华为、荣耀绑定,以至于富烯科技除了二者之外,并无其他大客户。主要原因便是,华为在与富烯科技业务合作之初便签订的排他销售协议,客观上导致了近年来客户集中度相对较高。

不过,由于华为手机业务近年来接连遭受重击,荣耀此前也受到影响,因此元气大伤,在两大核心客户终端表现持续萎靡的背景下,富烯科技终于在2021年1月和华为解除了关排他销售条款。

虽然公司目前积极拓展其他如苹果、三星、联想、OPPO等消费电子终端客户,但是效果并不理想,同行业竞争对手深瑞墨烯拿下了OPPO,墨睿科技则拿下了小米。因此,富烯科技目前只攻破了联想。

根据招股书,富烯科技目前用于联想旗下部分型号笔记本电脑的石墨烯导热膜已实现小批量交付,用于联想旗下部分型号手机的石墨烯导热膜已通过了其真机测试。

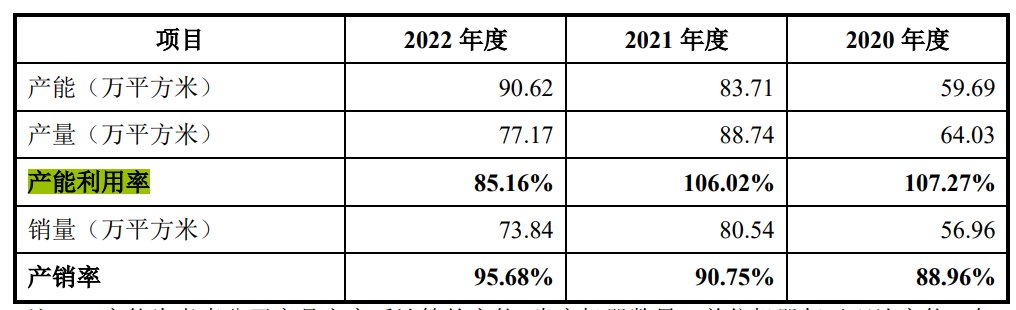

终端客户的拓展不顺,导致了富烯科技产能利用率在2022年直线下降。2020年—2022年,富烯科技产能利用率分别为107.27%、106.02%、85.16%。2022年,公司的产能利用率较2021年直降20%。

现如今,华为手机隐隐有卷土重来之势,时隔两年之后,3月23日,华为正式发布P60系列手机。在手机市场低迷的当下,华为若能P60带领智能手机挽回颓势,富烯科技或许也将因此受益。

本文来自爱集微,本文观点不代表石墨烯网立场,转载请联系原作者。