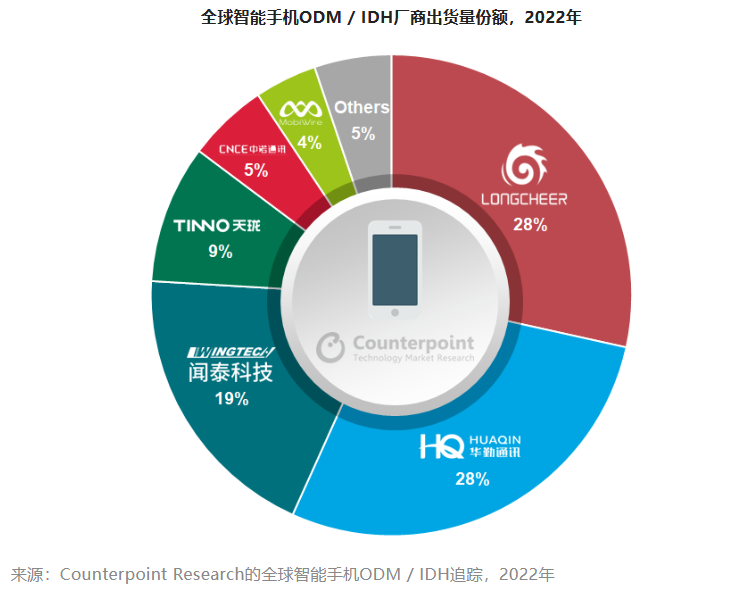

集微网消息 日前,据Counterpoint Research的最新全球智能手机ODM追踪报告显示,智能手机ODM/IDH出货量在2022年同比下降了5%。

从出货量排名来看,华勤技术与龙旗科技排名并列第一,市占率高达28%,随后是闻泰科技排名第三,市占率为19%,随后是天珑移动和中诺通讯,市占率分别为9%和5%。

通过上述数据可以看出,排名前三者市占率合计占比高达76%,而在2021年前三者的市占率合计只有70%,这也就是说,龙头效应正在不断加强!

对于2022年ODM/IDH出货量下降的原因,据Counterpoint分析表示,主要原因在于OPPO、传音、联想以及荣耀的相关订单有所下降。

不过,智能手机ODM出货量则反而持续增长,背后的原因,诸如vivo与华勤、龙旗取得了合作,使得ODM出货量有所提升。

其还分析表示,龙旗出货量快速增长的原因,主要在于来源于小米和三星的订单有所增长,而华勤多元化的业务组合以及vivo订单的增长,也使得其持续维持领先地位!

此外,再如天珑移动,主要是由于拆分WIKO品牌后,受益于美国、日本和非洲的运营商客户使得其出货量增长,此外,与联想和传音的合作,也是促使其出货量增长的重要原因。

以华勤技术为例,其不仅仅受益于vivo提供的ODM订单的增长,同时,其业务多元化也是重要的作用。凭借新业务全品类拓展,华勤技术智能产品销量保持全球领先。

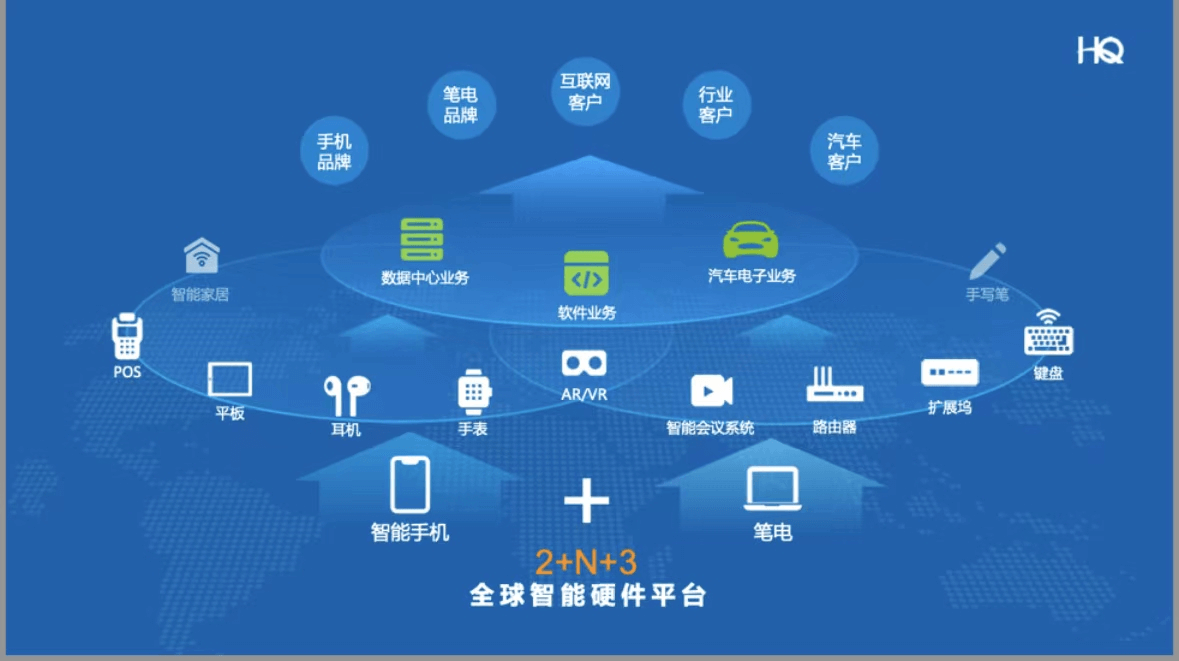

据了解,华勤技术正在大力拓展“2+N+3”的布局计划,即为智能手机+笔记本电脑+消费类电子产品+数据中心业务+软件业务+汽车电子业务。华勤技术通过“2+N+3”的产品线布局打造以智能手机为代表的个人数字终端硬件生态和以笔记本电脑为代表的办公场景下的数字生产力硬件生态,以双硬件生态为基础,努力拓展数据中心服务器业务、汽车电子业务和软件业务的三个新赛道,打造数字经济下的科技公司的数字新基建。

华勤技术通过市场+技术的双轮驱动,构筑了技术护城河,建立起了行业优势地位。公开数据显示,华勤技术近几年来在不断加大研发技术投入,建立并持续在提升部分关键器件的设计开发能力。

如在数据中心业务方面,在通用服务器方面,其采用业界标准1U/2U高度,适用19英寸标准机柜。内部采用模块化设计,灵活扩展,配置组合灵活,适用于IDC、云计算、分布式存储等应用场景。

通过平台化设计,更新迭代更高效。高效散热设计,节能高效,噪音控制出色。便捷带外管理监控界面设计,高效监控服务器运行状态、简化维护工作、快速故障定位,提高系统可用性。

而在异构服务器方面,其产品包括异构服务器、JBOD磁盘阵列、智能网卡、加速卡等产品。异构服务器采用业界标准4U/6U高度,适用于标准19英寸机柜。内部采用模块化设计,8GPU、10GPU、16GPU等多种配置支持。直通背板,交换背板,两种CPU-GPU拓扑结构,适用于人脸识别、语音识别、指纹识别、安防监控、零售预测、金融服务、医疗影像智能分析等应用场景。其中JBOD磁盘阵列产品达到118盘位,适用于大容量存储,共享存储池等应用场景。

而在汽车电子业务方面,如智能驾驶方面,正着力构建智能驾驶全栈能力,加快L2++至L4级高级辅助驾驶及自动驾驶域控制器和功能模块的研发,将率先在可量产、车规级的智能驾驶域控制器等方面取得突破。短期内,将强化面向不同级别自动驾驶的软件平台及能力,包含应用层算法、中间件系统等,且涵盖开发与测试工具链,并支持多操作系统。

如车联网技术方面,基于车联网技术智能服务系统中的采集终端,拥有分盒子和智能天线两个版本,支持5G和C-V2X先进技术,可扩展车辆全数据采集、音视频监控、亚米级高精度定位和行车智能提醒等高端应用。

正如Counterpoint表示:“领先的ODM玩家正在积极拓展其ODM和EMS服务到其他智能设备类别中,其中华勤在更广泛的智能设备类别中的出货量排名第一。”

本文来自爱集微,本文观点不代表石墨烯网立场,转载请联系原作者。