集微网消息,手机市场的衰退,让手机上游供应商们拥有一个普遍共识:手机客户的生意要做,但不能仅做手机。

它们是这么想的,也是这么做的。

新年伊始,手机上游供应商欧菲光便发布了一则关于组织和人事调整的通告:原手机事业部更名为影像事业部,原影像变更为摄像头模组产品线,IPC产品线调整至影像事业部;智能门锁产品线调整至微电子事业部。

手机市场组织架构的调整并非仅是个例。

集微网从手机上游供应链处了解到,在手机市场进入存量市场阶段,它们已在寻找新的出路,把鸡蛋放到更多的篮子里。例如笔电、平板、智能穿戴以及AIOT等领域中的细分板块及车载相关业务都是它们积极开拓的方向。

为更好的实现业务突破,进行组织调整的企业屡见不鲜。而对于手机上游厂商的最新战略动态,有业内人士直言到,近年来不少手机上游供应链厂商都已布局车载市场,并成立了车载事业部,而去年有些厂商相关产品均已陆续量产。

换句话来说,在市场的验证之下,它们早前积极布局的相关产品,如今也均已有成绩显露出来,那么在2022年手机市场疲软之时,手机上游厂商的重心究竟倒向何处,它们的业务结构又发生了哪些变化呢?

“不止吃手机订单,还要开拓更多‘无人区’”

在功能机向智能机转型的这一阶段,不少厂商因为智能手机相关业务而赚的盆满钵盈。

但是在手机市场迈入存量阶段之时,其所释放的“光芒”也进一步消散。由于过于激烈的市场竞争,手机上游厂商进入价格红海之中,其产品毛利率也遭遇到了持续下滑的局面。

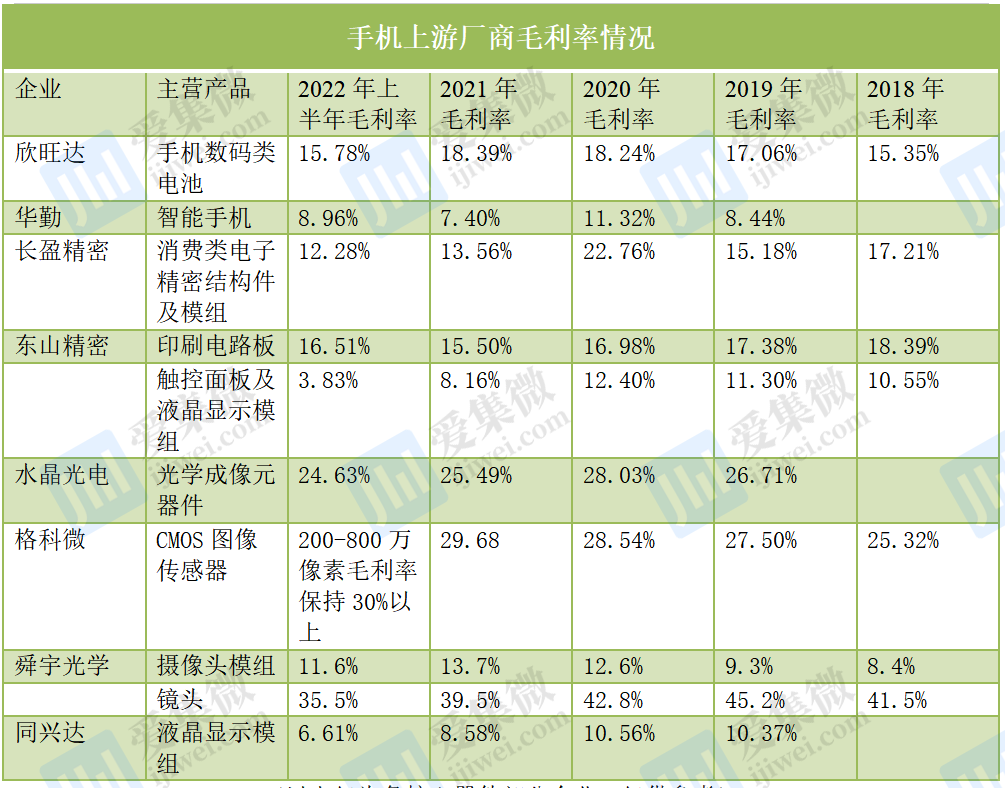

集微网经过统计发现,在手机销量疲软期间,手机上游供应商产品毛利率下滑主要体现在手机ODM、精密结构件、PCB、显示面板、滤光片、摄像头模组、镜头等领域。

(以上仅为各核心器件部分企业,仅供参考)

其中,从手机上游头部相关产品线端来看,精密结构件、触控面板及液晶显示模组、镜头、PCB产品毛利率下滑趋势甚为明显。

据悉,在触控面板及液晶显示模组领域,东山精密这一产品的毛利率由2018年的约10.55%,下滑至2022年上半年的约3.83%;液晶显示模组厂商同兴达2019年其液晶显示模组产品毛利率约为10.37%,2022年上半年该产品毛利率仅约为6.61%。

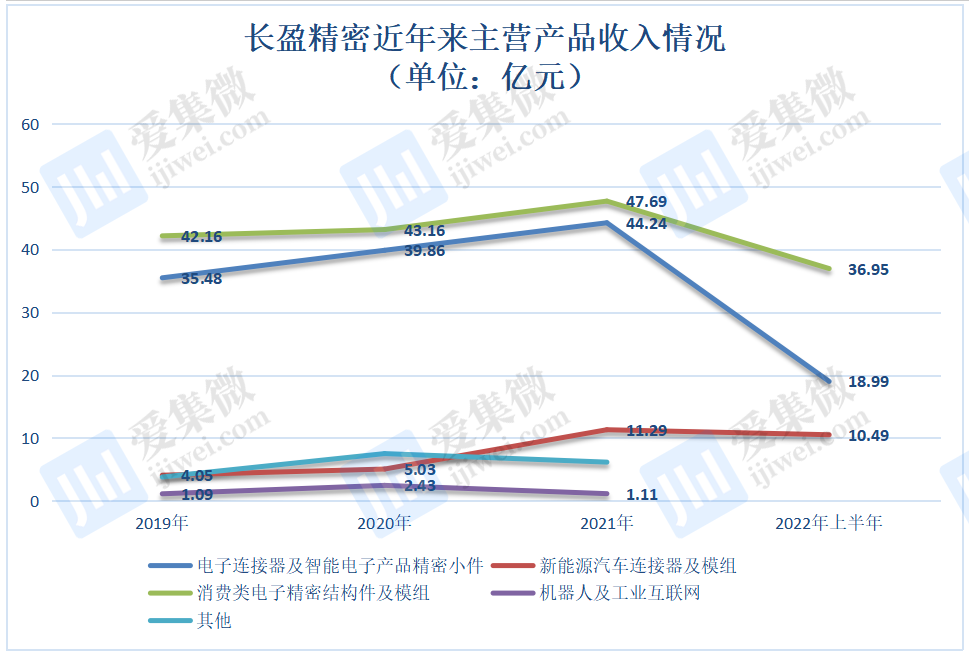

而在精密结构件市场,长盈精密的产品毛利率由2018年的约17.21%下滑至2022年上半年的约12.28%。

作为光学镜头头部厂商,舜宇光学的镜头毛利率也有所下滑。根据数据显示,2019年—2022年上半年,舜宇光学手机镜头产品毛利率分别为45.2%、42.8%、39.5%和35.5%。

很显然,上述厂商相关产品毛利率下滑与手机市场销量不佳,所导致的激烈的市场竞争有着直接的关系。

需要注意的是,在上述细分领域中,仅电池、摄像头芯片厂商的产品毛利率相对较于坚挺。另外,通过梳理可以发现,在毛利率承压现象尚未反映至财报中时,长线经营战略在头部公司中便得到充分体现。

通过梳理发现,很早之前,手机上游头部企业在吃手机订单的同时,便已将业务版图拓展到了更多的无人区。

其中,以手机为代表的ODM厂商华勤,在手机和平板业务的基础上,其将业务拓展至笔记本电脑、穿戴市场、AIoT市场、服务器市场和汽车电子市场。

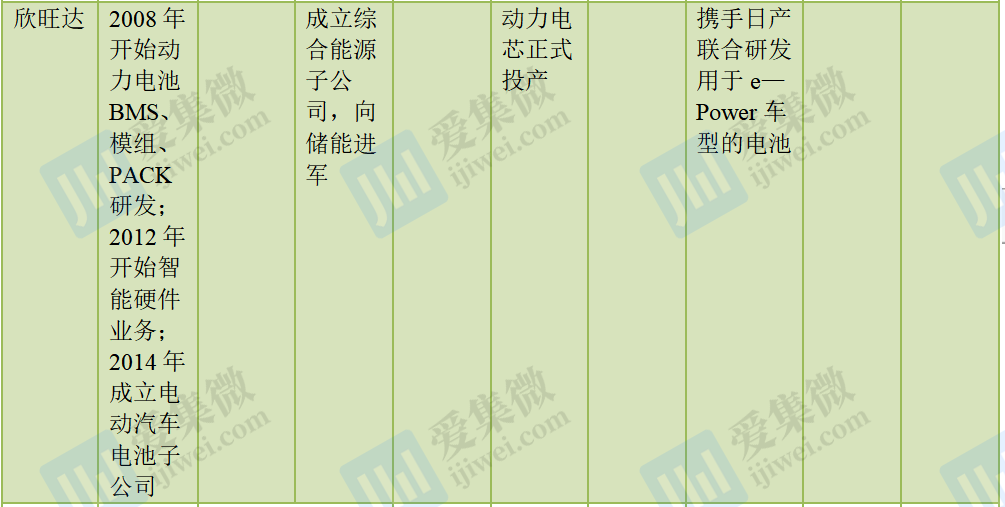

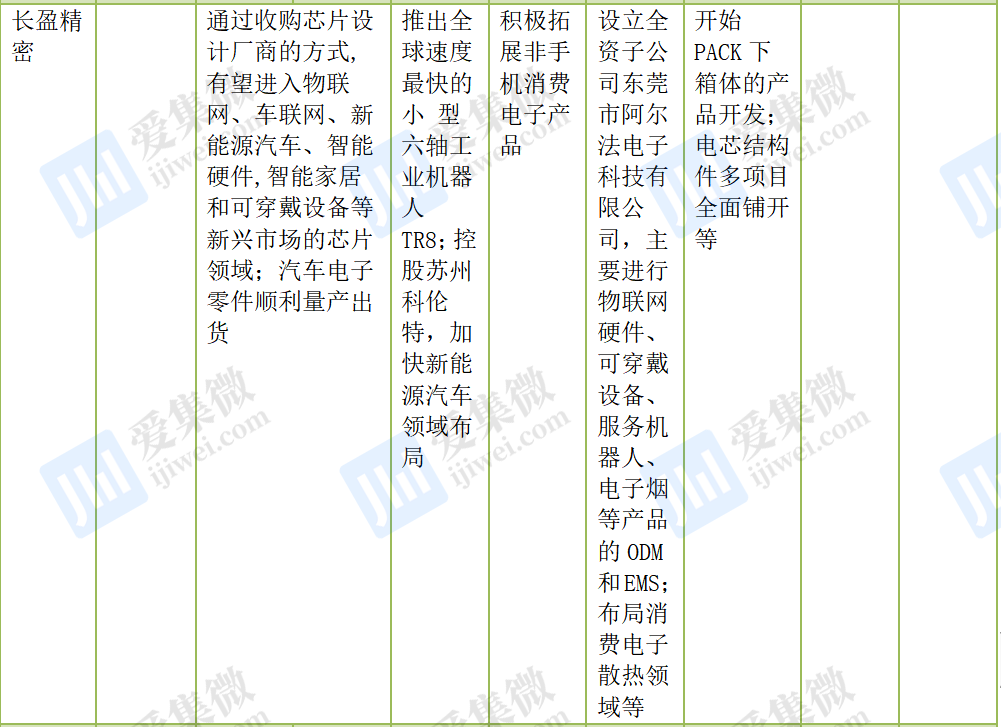

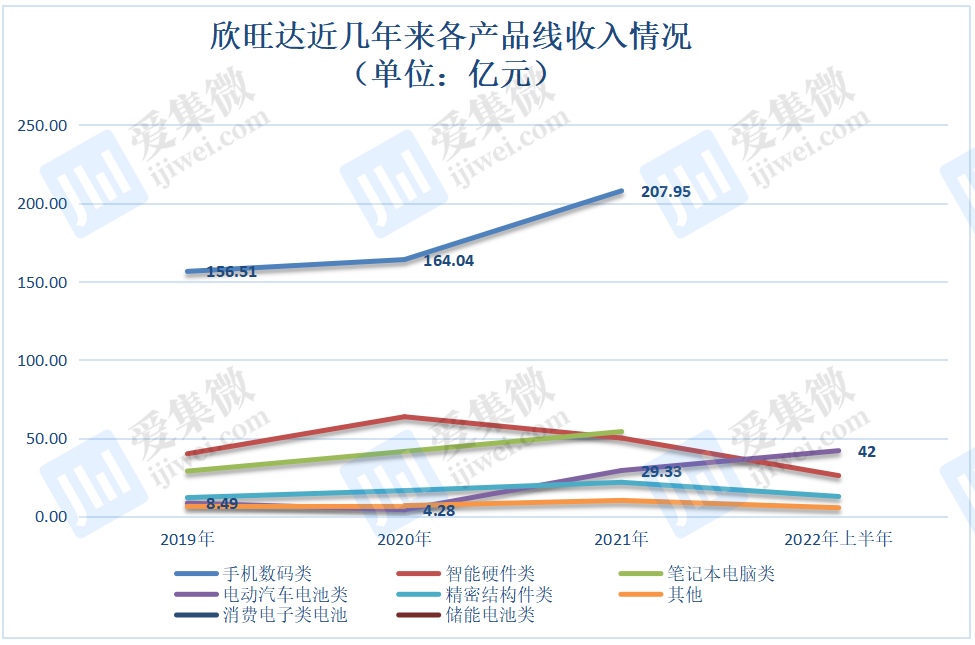

电池制造商欣旺达则瞄向了汽车、储能、智能硬件、动力电芯、动力电池等市场;长盈精密则看向了机器人、AIOT、汽车等市场。

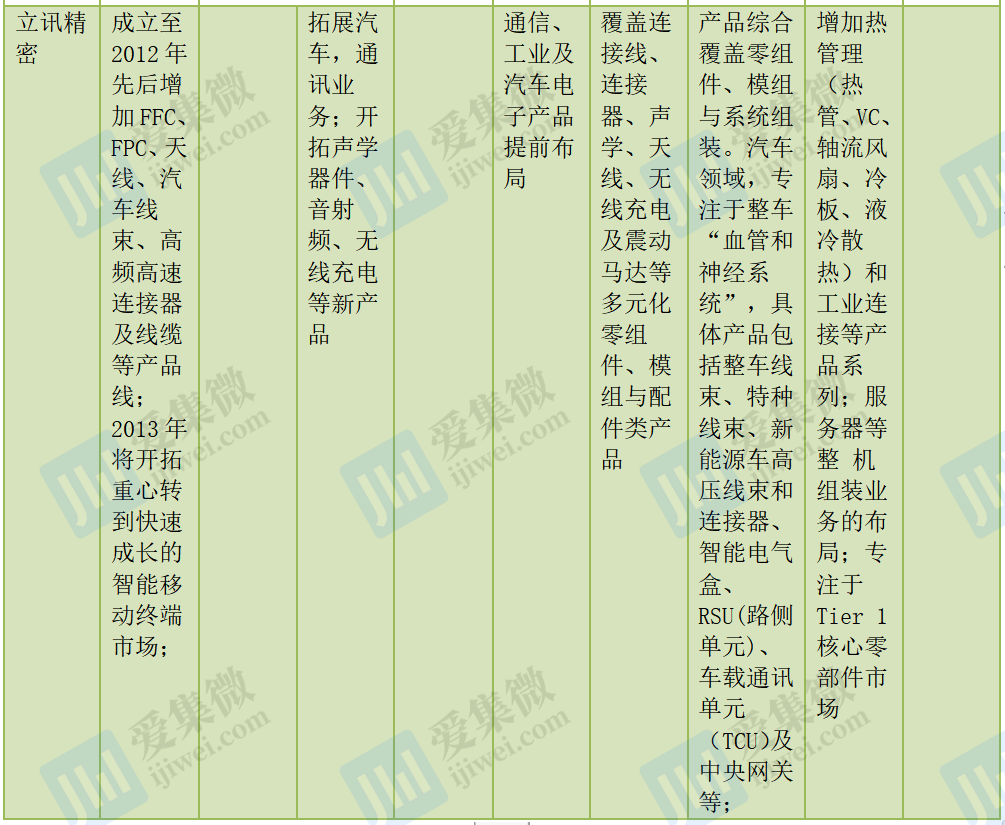

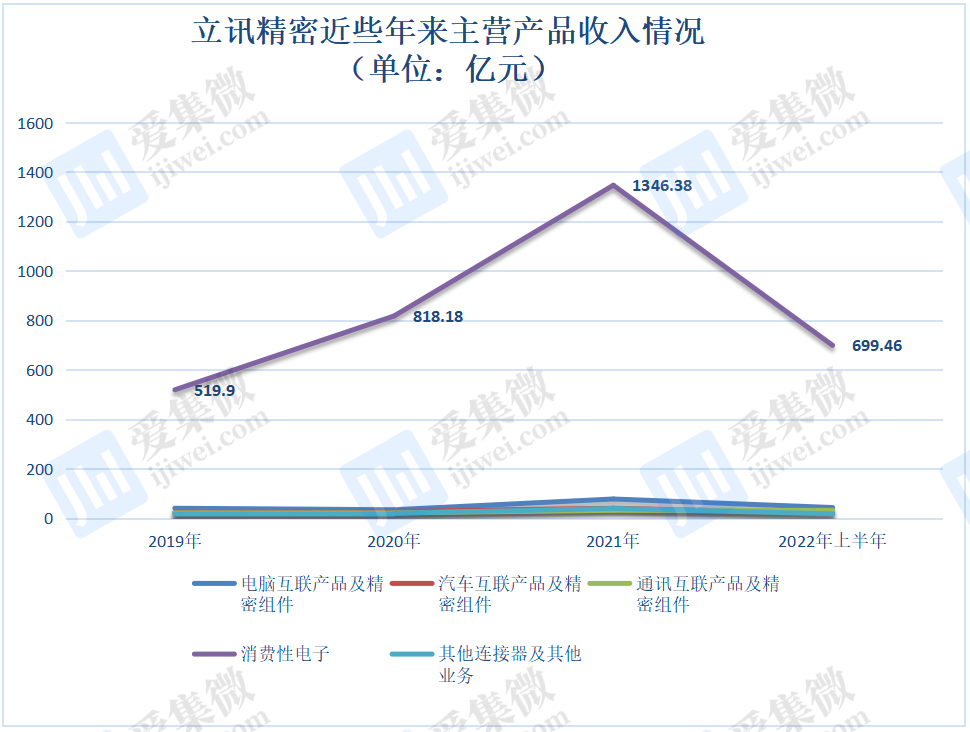

作为苹果手机的知名供应商,立讯精密在产品更是呈现包罗万象的特点。经过观察发现,2013年立讯精密将开拓重心转移到快速成长的手机市场,随后其消费电子、通信、工业及汽车电子产品也实现了提前布局。

如今看来,早些年来提前进行战略布局的厂商,已最先尝到产业变化所带来的商业巨额红利。

供应商营收重心的变化:手机从未被超越/汽车类产品增幅显著

如今,距离早前的布局也已过数年,那么结果又如何呢?

以欣旺达为例,作为全球知名的电池制造商,欣旺达其产品结构明显有所调整,经过观察发现,2022年上半年其主营产品中出现了消费电子类这几大字眼,而其手机数码类和笔记本电脑类这几大字眼却消失,因此,笔者猜测欣旺达或将其手机数码类和笔记本电脑类统一归纳为消费电子类产品,此外,其也将储能电池类产品纳入主营收入产品类型中。

据了解,2022年上半年,欣旺达储能电池类产品收入约为1.79亿元。

另外,从其近几年收入构成来看,电动汽车电池类产品是欣旺达收入增长最大的板块。据数据显示,欣旺达电动汽车电池收入从2020年的4.28亿元,一路飙升至2022年上半年的约42亿元。

据集微网了解到,欣旺达于2014年成立的电动汽车电池子公司,如今的估值也已高达320亿元。

在智能化的浪潮下,立讯精密更是屡次创下奇迹。其五大主营产品收入无一例外的均呈现增长态势,其中,2021年立讯精密消费电子产品为其贡献1346.3亿元的收入。

(单位:亿元)

反观长盈精密,该公司消费电子产品依然是其主导产品。从长盈精密2022年半年报中了解到,2022年上半年长盈精密消费电子业务实现营业收入55.94亿元,较去年同期增长45%。

通过计算发现,其消费电子业务涵盖消费类电子精密结构件及模组、电子连接器及智能电子产品精密小件。

据了解,2021年上半年开始,长盈精密开始为国际大客户的笔记本电脑项目准备产能,项目从2021年四季度量产以来,持续保持较高增长速度。同时,该国际大客户的智能穿戴零组件于去年上半年进入量产。

综上,通过梳理发现,虽然说各大手机品牌厂商正在享受早前布局下的商业红利,但是不容忽视的是,截至目前手机仍然是为它们贡献最大收入的产品类别,而汽车产业、AIOT类、智能穿戴类产品所贡献的营收增幅颇为明显。

汽车是非常明显的增量市场,这一点毋庸置疑,而针对其它市场,早前长盈精密曾透露,公司新门类产品进展顺利,成长迅速。该全资子公司东莞阿尔法获得多个行业不同大客户的产品设计及组装业务约134项,未来将围绕智能穿戴、IoT终端产品、智能健康医疗、服务机器人等品类,配套国内外客户,具备广阔成长空间。其新设立的控股子公司昆山哈勃开拓了重点客户并取得了供应商代码,全年立项331个项目, 174个项目在打样验证阶段,导入量产14个项目。

由此不难看出,新兴的产业正如雨后春笋般涌现,因此,在整个消费电子疲软的阶段,依靠手机这一根基,持续“蓄能”方是长远发展的良药。(校对/李帅)

本文来自爱集微,本文观点不代表石墨烯网立场,转载请联系原作者。