一年一度的苹果全球开发者大会(WWDC22)即将在明日凌晨正式揭幕,令人遗憾的是,这一次我们大概率还是等不来苹果的AR眼镜。

尽管苹果官方并没有正式给出公告,并且还在大会邀请函的主题图中特别加入了戴眼镜的绿色侧脸来吊观众的胃口,但根据苹果爆料专业户郭明錤的分析,苹果AR眼镜进入量产还需要一段时间,因此不太可能在WWDC22上和大家见面。

苹果WWDC22主题图

来源:苹果官网

除了苹果之外,近期还有不少科技巨头在AR眼镜市场动作频频。5月20日,高通推出了基于全新骁龙XR2平台的无线AR智能眼镜参考设计;5月12日,谷歌AR眼镜时隔十年再度回归大众视野,并带来了实时翻译和字幕显示等功能。

从PC、手机、平板到VR一体机,一代代曾让我们憧憬无限的科技潮玩,最终都变成了生活中司空见惯的电子产品。排在队列里的下一位选手,正是电影里那些帅气前卫同时又富有科幻感的AR眼镜。

一个令人称奇的现象是,2021年以前,消费者想要找到一款AR眼镜的购买渠道都相当不易;但从今年开始,市面上的AR眼镜突然如雨后春笋一般不断涌现出来。有人说,这是消费级AR春天到来的信号。

不过,依目前的现状看,这个春天注定会特别漫长。从风起青萍到景色无边,AR眼镜想要盘踞C端市场,还需静待技术、产品和应用生态的开花结果。

消费市场的黑马

Meta公司CEO马克·扎克伯格曾说过,AR(增强现实,Augmented Reality)和VR(Virtual Reality,虚拟现实)就像是一块硬币的正反面。但是在C端市场,这两种硬件产品目前的待遇却极为悬殊。

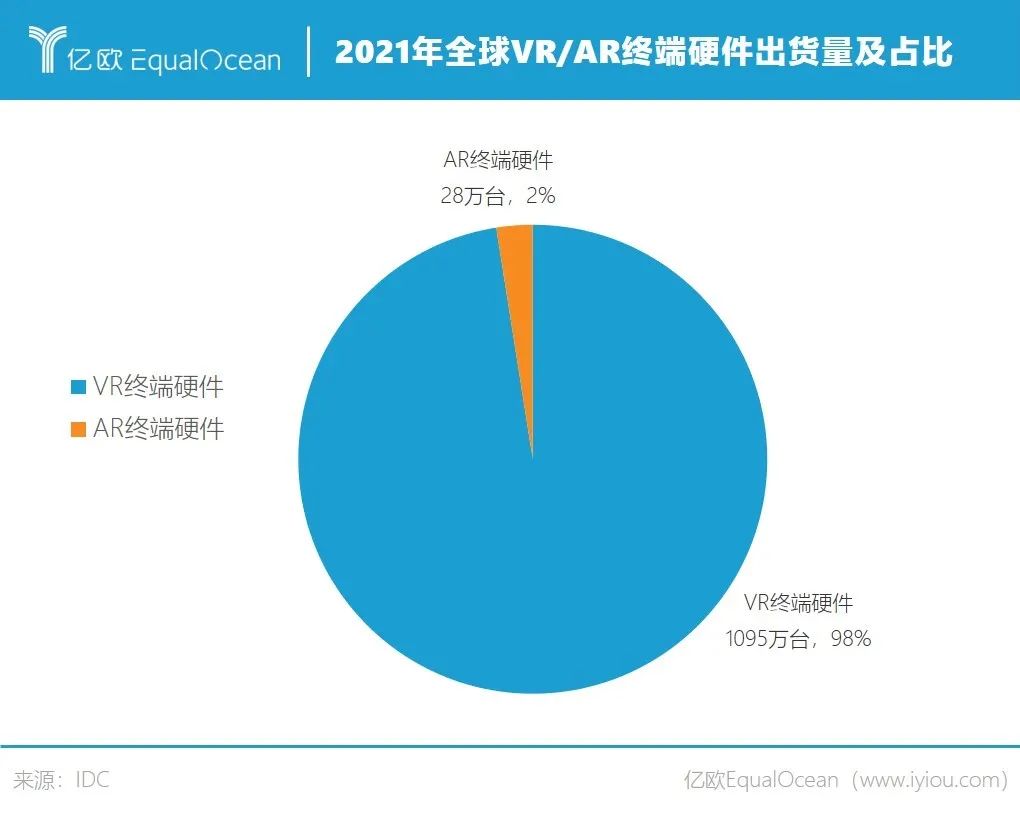

IDC数据显示,2021年全球VR/AR终端硬件出货量达1123万台,同比增长92.1%。其中VR终端硬件出货量达1095万台,而AR终端硬件出货量仅有28万台。

如果再排除B端市场的数据,出货量的差距恐怕远不止40倍。

IDC数据显示,2021年国内VR一体机市场C端占比达到46.1%。反观AR市场,根据Wellsenn XR报告,2022年一季度全球AR终端硬件出货量为8.2万台,整体仍以B端为主。

尽管如今的C端市场主要是被VR硬件承包,但这并不意味着AR硬件没有逆袭的一天。事实上,AR眼镜才是C端市场的一匹黑马。

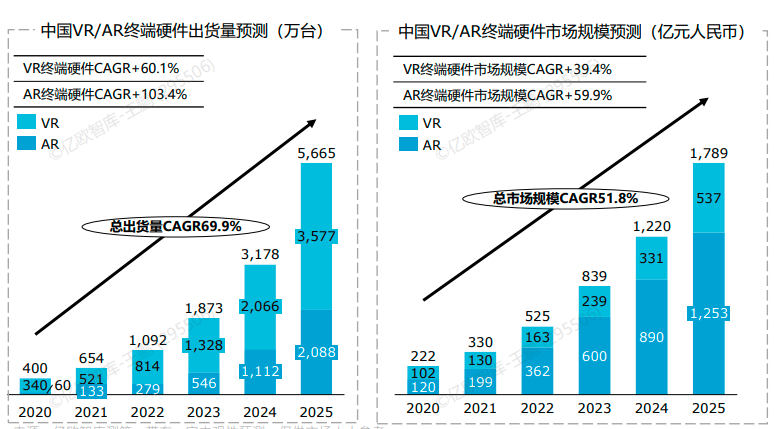

根据亿欧智库在《2021中国VR/AR产业研究报告》中的测算,2020-2025年,中国AR终端硬件出货量将保持103.4%的年均复合增速,远高于VR设备。预计到2025年,中国AR终端硬件出货量将达2088万台。与此同时,国内AR终端硬件的市场规模也将水涨船高,达到1253亿元。

2020-2025年中国VR/AR终端硬件出货量及市场规模预测

图源:亿欧智库

AR眼镜在C端市场的潜力远比我们想象的要大。根据Strategy Analytics数据,预计到2026年,全球AR终端硬件出货量将达到5300万台。届时,AR终端硬件在B端市场和C端市场的份额也将完全对调,86%的出货量将面向大众市场,出货量将超过4500万台。

近年来,AR眼镜的用户规模也在持续攀升。根据《2022年中国AR智能眼镜行业追踪报告》的数据,2021年AR全球常规用户规模达到15亿人次,预计到2025年,AR常规用户规模将达到43亿人次。

最近一段时间,消费级AR眼镜市场的热闹不只发生在国外,国内厂商同样也在各显神通。

5月20日,Nreal公司主打大屏观影功能的AR眼镜Nreal Air正式在英国市场开售。4月19日-5月9日,雷鸟创新、影目科技和Rokid公司的AR眼镜产品先后上线电商平台,售价都在3000元左右。

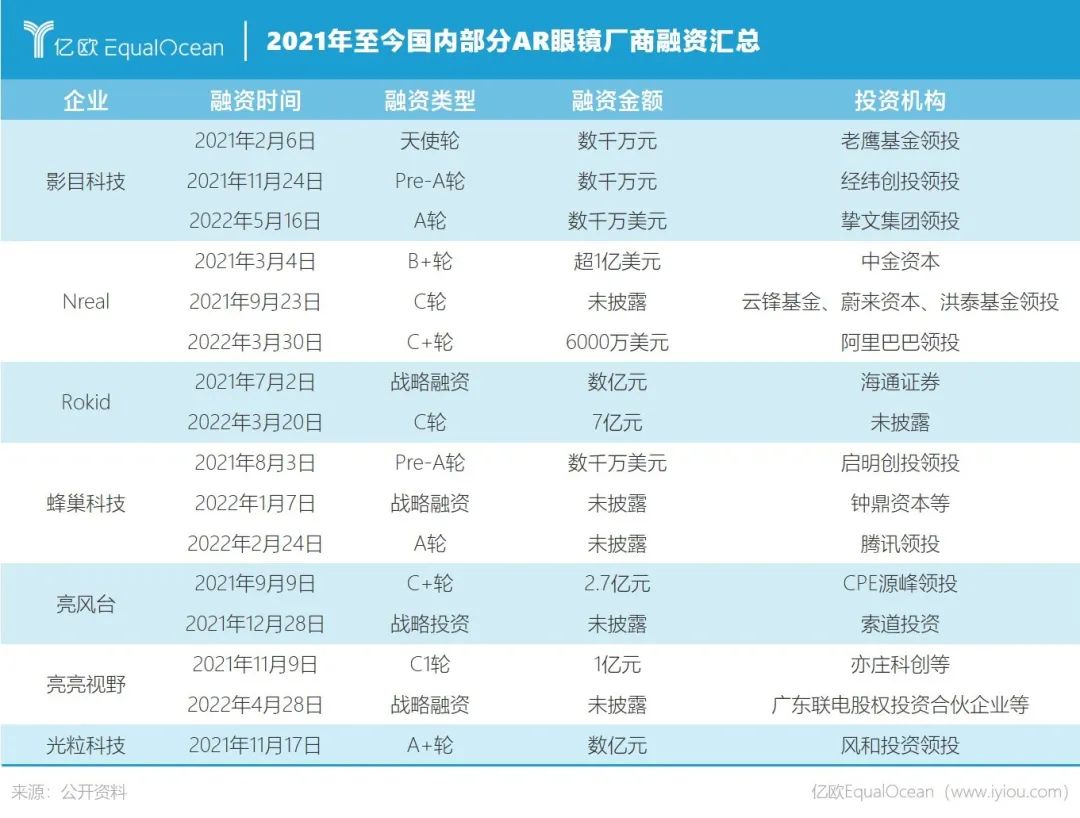

值得关注的是,虽然这些厂商知名度还不高,属于行业新势力,但它们都备受资本市场的青睐。亿欧整理发现,从2021年至今,国内许多AR眼镜初创企业均获得了大额融资。

除了初创企业外,国内的手机大厂也对消费级AR市场虎视眈眈,包括华为、小米、OPPO在内的诸多厂商,都将AR眼镜作为下一代移动终端平台,正在紧锣密鼓地筹备自家的产品。

近期的这些风吹草动,让不少业内人士认为,2022年将是消费级AR眼镜爆发的元年。

硬件技术才是核心

亿欧智库在《2021中国VR/AR产业研究报告》中提到,从技术原理和体验特点上看,VR和AR有明显区别。

VR塑造的是封闭且完全沉浸式的体验,是直接向用户显示虚拟信息,强调用户和虚拟世界的实时交互。而AR提供的是增强现实体验,更加注重基于现实世界的实时交互,需要把虚拟信息层叠在真实场景上。

正是这种与生俱来的不同,拉高了消费级AR硬件产品的技术门槛。

光粒科技创始人兼CEO张卓鹏告诉亿欧,目前AR眼镜还没有像VR硬件一样在C端市场进入放量阶段,其背后最主要的原因,就是硬件技术不够成熟。

一方面,强调利用虚拟信息增强现实体验的AR眼镜,需要多加一层光学组合器来实现虚实层叠,这就给显示参数的控制带来了挑战;另一方面,因为AR眼镜更适用于移动场景,因此对外观、重量、大小、散热、续航、一体化等条件都有更高的要求。

结合构造看,AR眼镜的工作流程是从采集单元、计算单元再到显示单元,其中涉及的重点技术包括显示技术、交互技术、计算技术等等。

显示方面,AR眼镜的光学方案通常由微显示屏和光学元件组成,两个部分都有很多种技术可以选择。目前最被市场看好的,是MicroLED显示屏+光波导技术的解决方案,去年小米发布的智能眼镜探索版,就是采用了这一组合。

其中,MicroLED显示屏具有尺寸小、集成度高和自发光等特性,因此在亮度、分辨率、对比度、能耗、使用寿命、响应速度和热稳定性等显示性能上更具优势;而光波导技术,则能够有效解决视场角大小与设备体积不能兼得的矛盾。

小米智能眼镜探索版

图源:小米官网

交互方面,集语音、触控、手势和眼控等方式于一体的多模态交互将成为未来AR眼镜的主流。目前,语音、触控等技术已经成熟,而手势和眼控还在技术发展阶段,需要从传感技术和识别算法两个方面着手,进一步优化交互逻辑和精度。

计算方面,目前,大多数消费级AR眼镜均采用了分体式设计,也就是将电池和运算单元放在单独的硬件上(比如手机),这样既能让AR眼镜更加轻量化,还能让其在形态上更接近日常佩戴的眼镜。

可是,用于连接AR眼镜和计算部件的数据线,却大大影响了消费者的使用体验。下一步的优化方案在于无线连接和计算上云,这就需要5G、WiFi等网络传输技术的支撑。

当然,一体机设计也是许多AR眼镜厂商正在尝试的方向,不过这种设计要想确保轻量化,还需要高算力芯片和高密度电池等技术的持续攻坚。

目前行业中技术含金量最高的AR眼镜,莫过于美国Magic Leap公司即将在今年下半年发售的Magic Leap 2。

Magic Leap 2

图源:Magic Leap官网

Magic Leap 2是一款采用分体式设计的AR产品,重量为248g,对角视场角可达70度,刷新率达120Hz,亮度可以在20-2000尼特之间调节,拥有超过18个摄像头和传感器,计算单元配置了AMD芯片,操作系统为安卓OS,续航可达3.5小时。

Magic Leap公司还表示,与初代产品相比,Magic Leap 2具有2倍的清晰度、2-3倍的色彩均匀性、12倍的效率,同时还将彩虹效应降低了100倍。

虽然Magic Leap 2在显示、计算、定位技术等方面都堪称是目前AR眼镜的天花板,但从产品的形态和主要参数不难发现,这款产品还有许多面向消费者的痛点没有解决。

比如,这款产品的重量是我们日常佩戴眼镜的5-10倍,分体式设计让用户无法摆脱长长的电缆和沉重的处理器元件,需要通过手柄来操作,另外还有续航时间过短,外观不够时尚等等。

其实,Magic Leap 2本就是Magic Leap公司面向B端市场的一次试水,主要面向制造业、医疗和国防等行业,其售价预计也将高于初代产品的2295美元,这种价格显然是不够亲民的。

不过,它山之石,可以攻玉。Magic Leap 2优质的图像显示、强大的计算能力、精确的追踪定位以及开放的操作系统,都是值得消费级AR眼镜借鉴的。

差一个爆款

以现象级产品来引领市场发展的逻辑,在VR行业得到了很好的证明。目前VR行业最具代表性的产品,就是Meta旗下的VR一体机Oculus Quest 2。公开数据显示,Oculus Quest 2的全球销量已经突破了1000万台。

Oculus Quest 2

图源:网络

参考VR硬件崛起的路径,AR眼镜想要早日普及C端市场,同样需要一个爆款。

亿欧智库分析师程苑芬认为,一款消费级AR眼镜产品想要成为爆款,需要在保证技术成熟的前提下,从场景、性价比和使用体验等多个维度找到全局最优解。

因为B端市场的AR眼镜技术已经相对成熟,所以许多硬件厂商目前都在通过一种“避繁就简”的逻辑来打造TO C产品。

亮亮视野创始人兼CEO吴斐就曾在接受媒体采访时提到,公司打算将To B市场成熟的技术拿出来,然后在消费级AR眼镜市场找到合适的落地场景,率先服务一部分用户。

AR眼镜的消费级应用场景主要包括社交、游戏、影视、教育、零售、导航、旅游、运动健康等等。虽然消费级AR眼镜尚未普及,但得益于一些开发者工具(如安卓的ARCore、苹果的ARKit 和华为的AR Engine),许多AR应用已经在手机上流行多时。

程苑芬表示,高频的社交场景,最有机会成为消费级AR眼镜未来爆发的突破口。目前,我们已经可以在许多手机端的社交软件上(如支付宝、抖音、Snap)体验AR滤镜、AR道具、AR识别和AR检测等多种功能,若是从2D屏幕换成3D屏幕来呈现,必将吸引更多的用户。

另外,游戏也是将AR眼镜推向C端市场的一个主要场景。此前火爆全球的AR游戏《精灵宝可梦GO》已经开了一个好头,并以手机为平台率先实现了商业化盈利。根据SensorTower数据,《精灵宝可梦Go》上线5年全球总收入超50亿美元。

面对复杂多样的应用场景,AR眼镜厂商在打造产品时也选择了多样化的设计路线,提供不同程度的技术和功能,来解决特定场景的核心需求。

比如单目式的AR眼镜就是其中一种,它的独特之处在于使用的是增强现实的简化版技术——辅助现实(aR)。和强调虚实结合的AR不同,aR是将虚拟信息呈现到平视显示器(HUD)中,所呈的图像通常都是二维、静止的。

这类AR眼镜的代表主要有谷歌眼镜、OPPO Air Glass等,因为aR技术对于硬件要求不高,所以这些产品在美观、轻便、普适性上有更多优势。但与此同时它们的功能也受到限制,只能应用在信息提示、路线导航、实时翻译等基础场景。

OPPO Air Glass

图源:OPPO官网

不过,市面上更多的消费级AR眼镜还是采用了双目设计,这不仅是实现真正意义上的增强现实的基础,也更符合人类的观看习惯。

纵观主流的双目式AR眼镜,应对基础场景已经绰绰有余,同时还可以作为一块可移动的巨幕,来满足用户的观影、游戏等需求。不过,由于摄像模组、计算单元等方面较B端产品进行了弱化,在深层次的增强现实体验上要大打折扣。

但话又说回来,也正是因为这些牺牲,这些产品才能这么快实现AR眼镜对于重量、散热、时尚度等穿戴体验的要求,同时还把价格杀到了3000元左右。

写在最后

Wellsenn XR报告显示,2022年一季度,中国AR眼镜出货量为2.3万台。其中消费级AR眼镜Rokid Air以及OPPO Air Glass合计出货量接近1万台。

虽然国产AR眼镜的兴起为了整个行业注入了更多活力,但因为国内外技术差距比较大,更被外界相信能够搅动市场的,还是国际巨头公司。当前,最受期待的消费级AR硬件,莫过于苹果正在路上的产品。

之前有人爆料说,苹果打算用十年时间让其AR眼镜代替iPhone。尽管这样的预言看起来似乎为时过早,但可以预见的是,未来5-10年,AR眼镜必将是在日常生活中扮演重要角色的消费电子产品。

参考资料:

《消费级AR眼镜回暖:巨头跑马圈地,创企忙着融钱》,智东西

《2022年中国AR智能眼镜行业追踪报告》,头豹研究院

《2021中国VR/AR产业研究报告》,亿欧智库

《AR洞察及应用实践白皮书》,华为

本文来自 亿欧网,本文观点不代表石墨烯网立场,转载请联系原作者。