史诗级“围剿”背后

“妖镍大战”带来什么启示?

上期文章《青山“妖镍”事件启示(上):反转又反转,镍究竟“妖”在哪里?》梳理了“妖镍大战”始末,以及镍的前世今生。

那么,逼空大战引发的镍价大幅波动,会掀起我国新能源汽车产业的“蝴蝶效应”吗?对动力电池路线又会带来什么影响?

本期,麦腾研究院将通过对产业链现状的梳理,解读青山“妖镍”事件背后的产业警示。

出品 | 麦腾研究院 Mytech Institute

作者 | 尼摩船长

伦镍逼空大战前夜

新能源汽车动力电池格局如何?

中国动力电池产业现状:

份额大、高增长、向头部集中

首先,我国动力电池市场份额全球最大。2021年国内动力电池产业总规模达到1291.3亿元,出货量约占全球60%。这与我国占据了全球最大的新能源汽车市场密不可分。动力电池的全球市场目前呈现出中日韩三足鼎立的格局,三国出货量总和占全球95%以上。而被称为“宁王”的宁德时代,更是长期占据全球动力电池榜一大哥的位置。

其次,产业总体处于高增长阶段。受益于全球新能源车市场的增长,动力电池市场获得稳步增长,2017年至2021年装机量复合年增长率为46.2%。随着全球新能源车市场的持续增长,全球动力电池装机量预计将在2021年至2026年间以36.4%的复合年增长率增长。因此,我国目前具备成熟的动力电池发展市场,以及较为长足的发展动力。

产业格局方面,无论是在全球还是国内市场,动力电池生产厂商都呈现出产业高度集中的格局。国际层面,市场长期被宁德时代、比亚迪、韩国LG、三星、松下、SKI几家头部企业占据。

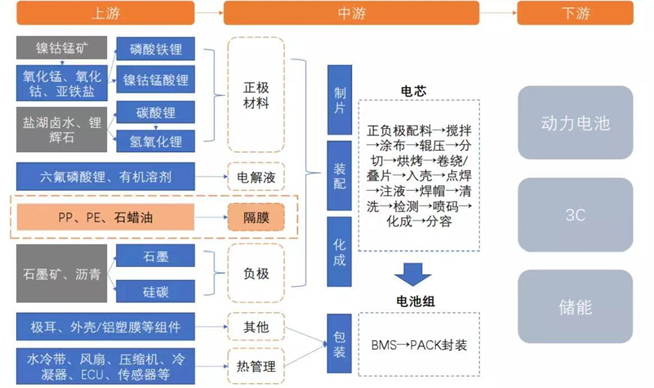

▲ 动力电池全产业链图谱(来源:SNE Research )

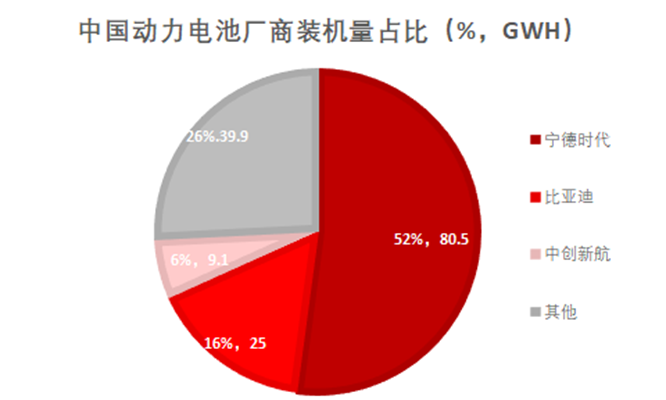

▲ 国内层面,宁德时代以一骑绝尘的姿态占据一半以上市场,比亚迪和中创新航紧随其后(来源:头豹研究院)

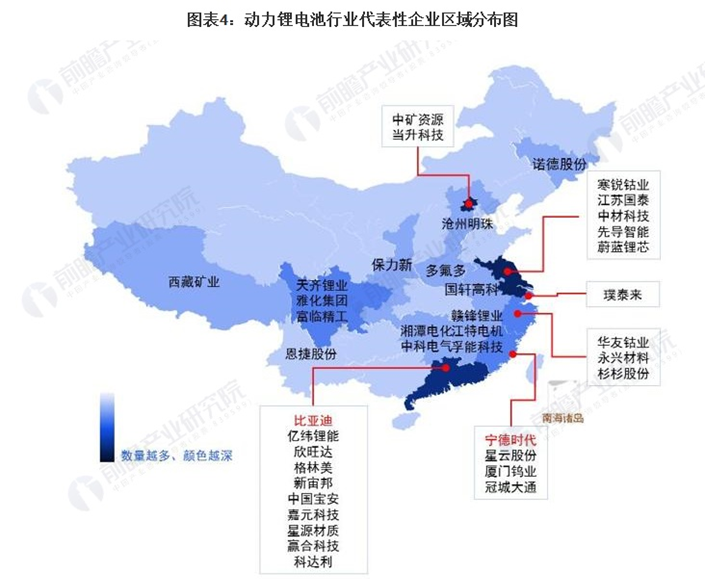

从我国动力电池产业链企业区域分布数量来看,主要分布在广东地区,其次是在江苏、安徽、河南等地区;其余地方省份虽然有企业分布,但是数量极少。

因此对于动力电池产业链相关企业来说,基于在供需端、产业链集聚、龙头引领效应方面的优势性,布局区域一般建议首选广东、长三角、四川与福建四大区域。

▲ 从产业链龙头企业来看,广东、江苏、福建、四川、浙江等地代表性企业较多(来源:前瞻研究院)

正极材料:

三元锂、磷酸铁锂“平分天下”

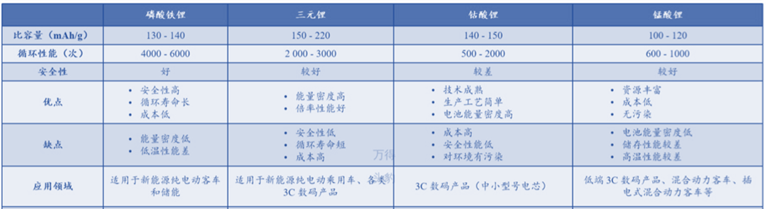

正极材料、负极材料、电解液和隔膜是动力电池的四大主要材料,其中正极材料占到总成本的四成以上,并直接决定着电池的续航、加速、快充等关乎根本性能的核心技术问题,因此动力电池分类也是按照正极材料的技术路线进行划分的,主要分为磷酸铁锂、三元锂电池【NCA(镍钴铝)/NCM(镍钴锰)】、锰酸锂和钛酸锂电池四类。

其中,磷酸铁锂电池和三元锂电池占据动力电池市场的压制性主导地位,市场份额超过99%,而这99%中二者基本平分秋色。

▲ 动力电池全产业链图谱(来源:WIND)

▲ 四类动力电池的性能对比(来源:头豹研究院)

如果看着头晕,别着急,船长简要总结下两类主流电池的核心特点:

· 三元锂电池:三元锂的最大优势是能量密度强,而能量密度的“大杀器”正是镍,上期分析青山“妖镍”时我们也提到,高镍化是三元锂电池的未来趋势。凭借这个特点,三元锂电池在续航、加速、快充方面的表现几乎全面碾压其他电池,由于符合车主在车辆性能上的关键需求,三元锂在新能源乘用车上的应用相当广泛,尤其是高端乘用车。但高能量密度的代价是安全性相对低、成本相对高。

· 磷酸铁锂电池:其特点与三元锂几乎相反,磷酸铁锂的优点是成本较低、安全性强。但同时,受材料特性的制约,磷酸铁锂的能量密度不如三元锂电池,因此在续航等方面稍微逊色,甚至一度在2020年前差点成为新能源汽车行业的“弃儿”。不过,凭借其稳定性,磷酸铁锂电池在对安全要求更高的电动客车、电动专用车等商用车领域杀出了一条“血路”。

未来路线之争:三元锂VS磷酸铁锂

“你死我活”还是并存?

一直以来,三元锂电池和磷酸铁锂电池孰优孰劣,是新能源汽车产业持久激辩的议题,这两者在产业中的地位之争也是三起三落,难分胜负。

事实上,在我国发展新能源汽车之初,成本低、寿命高的磷酸铁锂电池一度在市场中独领风骚。

然而随着2017-2018年,国内新能源汽车产业政策补贴的逐步完善,“高能量密度”成为政策导向,国内整车厂们开始了追求高密度、高续航之路。而三元锂电池拥有更高的比能量和比功率,不仅更符合车主需求,还能让汽车制造商获得更多补贴,于是能量优势明显的三元锂电池迅速取代磷酸铁锂电池,很快霸占了主流乘用车市场。同时,这一波政策的红利也成就了以宁德时代为代表的三元锂电池厂商,一举奠定了“宁王”的巨头地位。

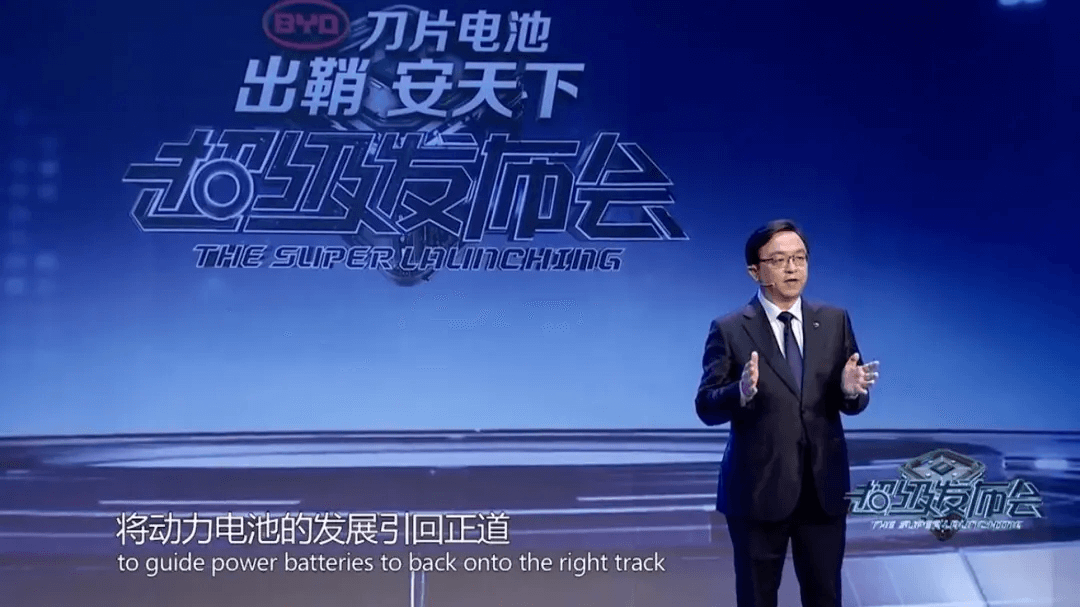

不过当下,随着政策的大幅度退坡,磷酸铁锂又凭借着价格优势和安全性吹响了“反攻”号角。代表性事件之一就是2020年3月,比亚迪发布了磷酸铁锂“刀片电池”,声称通过技术创新,其已超越传统磷酸铁锂电池,实现了更长续航,同时用一个针刺试验视频表明,其安全性表现“完爆”三元锂电池,杜绝了燃爆危险。王传福现场亲自为刀片电池站台,声称将纠正行业对动力电池能量密度的非理性追求,将动力电池发展“引回正道”,这无疑是磷酸铁锂对三元锂电池的公开宣战,顿时引发行业大讨论。

如今磷酸铁锂增速正猛,2021年,国内磷酸铁锂装车量对三元锂电池实现了全面反超。今年1-2月,三元锂电池、磷酸铁锂电池装车量占比分别为43.8%、55.9%。

▲ 王传福在比亚迪“刀片电池”发布会现场声称,要将动力电池的发展“引回正道”,一度成为磷酸铁锂电池最大的营销事件

不过,三元锂和磷酸铁锂路线之争还远未结束,随着技术创新,三元锂电池也将持续扬长避短,竞争力十足。

安全方面,尽管三元锂的安全性能尚不及磷酸铁锂,但固态电解质的出现为行业提供了新思路——相较于不稳定易燃的液体电解质,固态电解质能有效解决电池的安全循环问题。

政策方面,工信部去年年末下发《锂离子电池行业规范条件(2021年本)》,对能量密度设置了新的要求——能量型动力电池项目单体能量密度应≥180Wh/kg,电池组能量密度应≥120Wh/kg。尽管这对两种电池的产品优化都是挑战,但本身具有能量密度优势的三元锂电池也因此收获了一批“好感”。

最后在市场方面,高端化的新能源乘用车产品仍将续航里程作为重要指标,在这一市场中,三元锂电池依旧广受青睐、地位稳固。

青山“妖镍”事件后

中长期有哪些产业风向标?

从正极材料角度看,未来三元锂电池将会呈现更加高镍化趋势,而“妖镍”大战后,镍价上涨、三元锂电池成本价飙升,纷纷扰扰的市场变化中,感受最明显的就是新能源车价会涨。

据摩根士丹利估计,镍价飞涨将导致一辆纯电动汽车的生产成本增加1000美元。其中受影响最大的,莫过于搭载了三元锂电池的新能源汽车。

但从供需平衡来看,乘联会秘书长崔东树称,在疫情的大背景下,用车仍是刚性需求,且目前消费者对于价格上涨还保持着可接受的态度。

那么,“妖镍”事件过后,三元锂电池会逐渐失去市场青睐吗?

短期来看,由于三元锂电池上游镍价哄抬导致的成本飙升,可能会让磷酸锂铁电池在一段时间内成为市场宠儿,无论销售端或生产端,近期都会主推磷酸锂铁电池,宣传渠道可能会从其主导安全性角度下手。

但不容忽视的是,不光是镍,锂的价格也在走高,不论是磷酸铁锂还是三元锂电池,都在承担相应的成本压力。两者的成本差距正逐步缩小,长期来看,三元锂电池与磷酸铁锂电池之争最终还是会回归到产品本身的能量性能上。

所以这不单单是镍或三元锂电池的问题。对于资本运作下的镍价暴涨,考虑到其炒作性质,短期内尚且有回落可能,但真正的问题是,原材料价格上涨已成为整个汽车产业链的长期痛点。

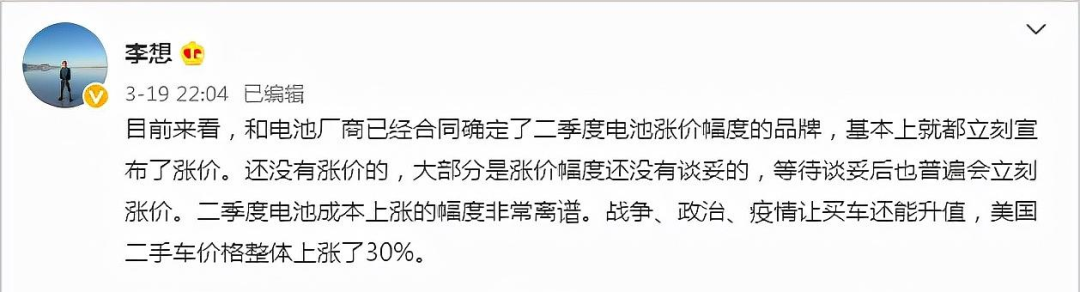

▲ 理想汽车创始人李想在社交媒体上“吐”出了车企的心声:电池成本涨价太要命

尽管“妖镍”事件影响有限,但给全行业敲响了警钟——今后,新能源车企是否有能力继续为原材料价格上涨买单?消费者又能在多大程度上接受成本转嫁?汽车产业链长,供应链环环相扣,长期来看,这不仅是一个经济问题,更需要政治嗅觉——在脆弱的地缘环境和疫情带来的不确定性下,地方政府和企业需要确保供应链的稳定,提前多点布局以降低上游传导下来的风险,而饱受成本之困的车企也需要从政策、资本和市场中寻求长期支撑,做足应对策略,因为真正的“妖镍”危机或许就潜伏在不久的未来。

本文来自麦腾Mytech,本文观点不代表石墨烯网立场,转载请联系原作者。