又一家半导体公司要冲刺科创板了,红星资本局注意到,烟台德邦科技股份有限公司(以下简称“德邦科技”)已于3月7日更新了招股书上会稿。

德邦科技是一家专业从事高端电子封装材料研发及产业化的国家级专精特新重点“小巨人”企业,其背后的“股东天团”十分引人注目,

但红星资本局注意到,在报告期内,德邦科技涉及7笔转贷,且研发费用率呈下滑趋势。

“大基金”加持

德邦科技闯关科创板

德邦科技此次IPO拟发行新股数量不超过3556万股,占发行后总股本比例不低于25%,保荐机构为东方证券。公司拟募集资金6.44亿元,其中3.87亿元用于高端电子专用材料生产项目,1.12亿元用于年产35吨半导体电子封装材料建设项目,1.45亿元用于新建研发中心建设项目。

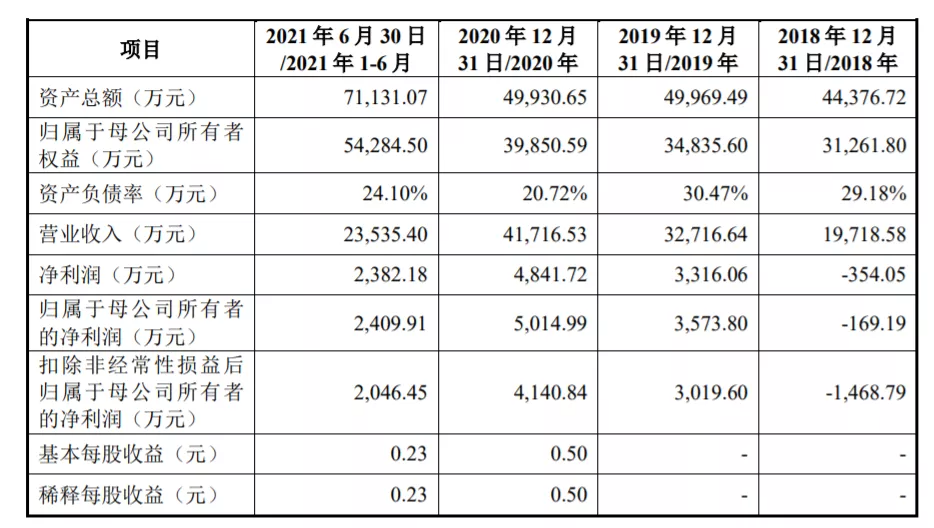

招股书显示,2018-2020年及2021年上半年(报告期),德邦科技营收分别为1.97亿元、3.27亿元、4.17亿元、2.35亿元,归母净利润分别为-169.19万元、3573.80万元、5014.99万元、2409.91万元,扣非归母净利润分别为-1468.79万元、3019.60万元、4140.84万元、2046.45万元,经营性现金流净额分别为-820.99万元、152.58万元、1582.77万元、-5461.89万元。

公司预计2021年营收约为5.65亿元-5.95亿元,同比增长35.44%-42.63%;预计归母净利润约为6900万元-7400万元,同比增长37.59%-47.56%;预计扣非归母净利润约为6000万元-6500万元,同比增长44.90%至56.97%。

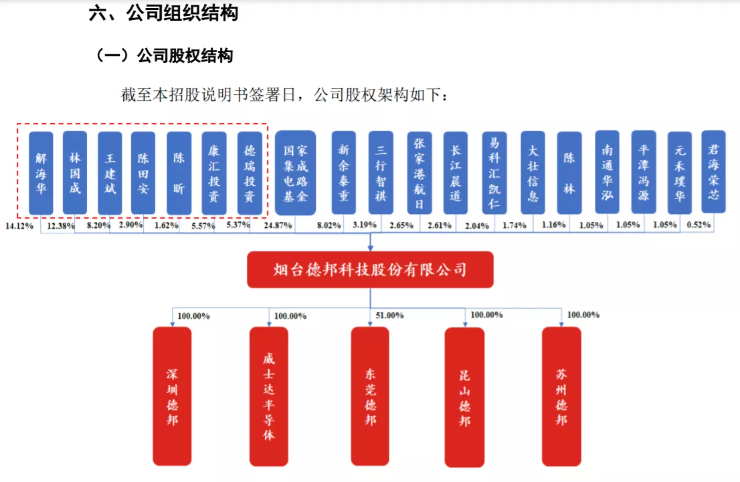

德邦科技的“股东天团”引人注目,其第一大股东是赫赫有名的“大基金”——国家集成电路产业投资基金,持股比例为24.87%。

此外,最近一年,德邦科技有5位股东以18元/股价格增资入股,分别为长江晨道、南通华泓、平潭冯源、元禾璞华、君海荣芯。

红星资本局查询天眼查得知,长江晨道背后股东包括宁德时代(300750.SZ)与TCL科技(000100.SZ),宁德时代还在2021年上半年成为了德邦科技排名第二的大客户。而君海荣芯合伙人构成中,包含SK海力士以及有北京君联创业投资中心,北京君联创业投资中心股东为联想控股(03396.HK)

对赌协议暴露隐患:

实控人是否发生变更?

值得注意的是,2019年10月,解海华、陈田安、王建斌、林国成及陈昕共同签署《一致行动协议书》,约定各方作为一致行动人行使股东权利,承担股东义务,共同参与公司的经营与管理。

2021年7月,5人再次签署《一致行动协议书》,约定至公司首次公开发行股票上市后36个月内,在公司日常生产经营及其他重大事宜决策等诸方面保持一致行动。上述5人合计控制公司50.08%表决权,为公司控股股东、共同实际控制人。

这意味着如果公司共同实际控制人在一致行动协议到期后不再续签,或将导致公司控制权发生变化。

此外,德邦科技方面曾与“大基金”签署投资协议、股东协议及其相关补充协议,约定大基金享有董事监事委派、优先认购权、优先购买权、共同出售权、反稀释权、优先清算权、业绩保障、实际控制人股权回购、最优惠条款、信息权等保护性权利及特殊权利条款安排。

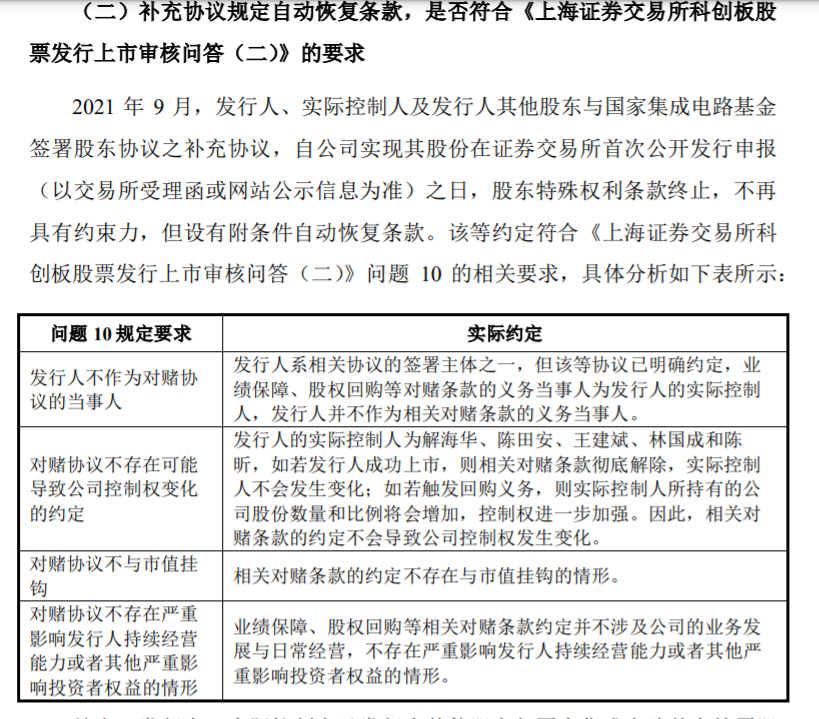

2021年9月,德邦科技、实际控制人解海华等5人及其他股东与“大基金”签署对赌协议,约定多项特殊权利条款终止,但如果德邦科技未能成功IPO,相关股东特殊权利条款则自动恢复效力。

这带来两方面问题,一方面,深交所曾在问询中要求德邦科技说明,上述约定自动恢复条款,是否符合审核要求。

德邦科技回应称,公司方面与“大基金”签署的相关协议已明确约定业绩保障、股权回购等对赌条款的义务当事人为公司实控人,公司并不作为相关对赌条款的义务当事人。

另一方面,《科创板首次公开发行股票注册管理办法(试行)》中明确指出,发行人最近2年实际控制人没有发生变更,不存在导致控制权可能变更的重大权属纠纷。

而在2021年9月签署特殊权利条款终止前,“大基金”在德邦科技的地位不亚于实控人,那么在此过程中,德邦科技的实控人认定是否合理?是否发生了变更?

报告期内发生7笔转贷

招股书显示,报告期各期末,德邦科技流动比率分别为2.16、2.13、3.58和2.43,速动比率分别为1.78、1.69、2.69和1.85,资产负债率分别为29.18%、30.47%、20.72%和24.10%。

与同行业可比公司平均水平相比,速动比率长期偏低,流动比率在2020年及2021年上半年低于均值,资产负债率持续低于平均水平。

报告期各期末,公司货币资金余额分别为2688.00万元、2365.74万元、4029.15万元和5463.80万元,能够保证公司正常的生产经营活动。

但在报告期内,为满足贷款银行的受托支付要求,德邦科技存在通过供应商取得银行贷款的情形(以下简称“转贷”行为),共计7笔。

2018年和2019年,德邦科技银行借款涉及转贷行为金额分别为6100.00万元、4071.78万元。

德邦科技表示,相关供应商收到银行贷款资金后,均在较短时间内将该等转贷资金转回至公司或子公司的银行账户,相关转贷资金均用于公司日常经营所需,未用于购买长期资产、理财投资、拆出资金或国家禁止生产经营领域,不存在挪用或故意占用资金的情况,也不存在资金体外循环的情况。公司不断加强银行贷款业务的管控,完善相关内部控制制度,自2020年起,公司未有新增银行转贷情形,前述转贷行为所涉银行贷款均已按期归还。

研发费用率下滑

销售费用率高于同行

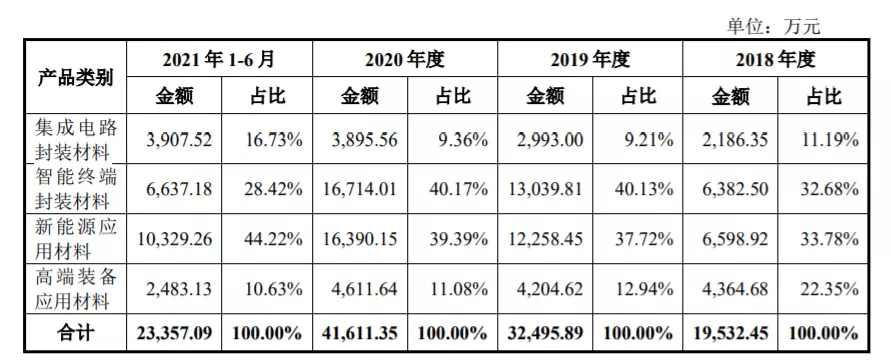

招股书显示,德邦科技是一家专业从事高端电子封装材料研发及产业化的国家级专精特新重点“小巨人”企业,产品形态为电子级粘合剂和功能性薄膜材料,广泛应用于集成电路封装、智能终端封装和新能源应用等新兴产业领域。

光大证券中国芯片产业深度分析报告显示,现代电子封装包含的四个层次:

零级封装:半导体制造的前工程,芯片的制造,晶体管互连7-500纳米;

一级封装:半导体制造的后工程,芯片的封装,通常的封装是指一级封装,封装体内互连20-500微米;

二级封装:在印刷线路板上的各种组装,基板上互连100-1000微米;

三级封装:手机等的外壳安装,仪器设备内互连1000微米。

德邦科技产品系以电子封装材料为主线,主要产品贯穿电子封装从零级至三级不同封装级别。其中,集成电路封装材料属于零级、一级及二级封装范畴,智能终端封装材料属于二级和三级封装范畴,新能源应用材料属于三级封装范畴。

招股书显示,公司主营业务中,属于零级、一级封装范围的材料占比较小。因此,有观点认为该公司科技含量不足。

从研发支出来看,报告期内公司研发费用分别为1689.65万元、1973.42万元、2415.04万元、1236.96万元,研发费用率分别为8.57%、6.03%、5.79%、5.26%,呈下降趋势。对此,德邦科技表示,公司研发费用率整体高于同行业水平,随着经营规模的不断扩大,规模效应日益显现,研发费用率有所下降但仍高于同行业平均水平。

与此同时,德邦科技销售费用率远高于同行业可比上市公司均值。报告期内,德邦科技销售费用分别为3237.28万元、3871.90万元、3865.44万元、1723.83万元,销售费用率分别为16.42%、11.83%、9.27%、7.32%。同期,同行业可比上市公司销售费用率的算术平均值分别为5.15%、5.94%、3.94%、3.61%。

德邦科技能否成功登陆科创板,红星资本局将持续关注。

红星新闻记者 俞瑶 陶玥阳

编辑 邓凌瑶

本文来自红星资本局 企鹅号,本文观点不代表石墨烯网立场,转载请联系原作者。