小到一枝铅笔的铅芯,大到固体燃料火箭的喷嘴;尽管乌黑一团并不起眼,这种仅由碳原子构成的材料已经悄无声息地进入工业生产的各个领域,成为人们生活中不可或缺的一部分。

这就是石墨。如果你得知它还是锂电池的核心原料之一,在新能源电动汽车行业处于风口浪尖的今天,是否会觉得一家石墨加工企业的投资前景有所不同?

2022年2月28日,中国石墨集团有限公司(中国石墨集团)向港交所递交招股书,拟于香港主板上市,力高企业融资为保荐人。

这家公司曾于2021年6月申请上市,但招股书最终“失效”。此次更新招股书后,它能成功冲刺港交所吗?

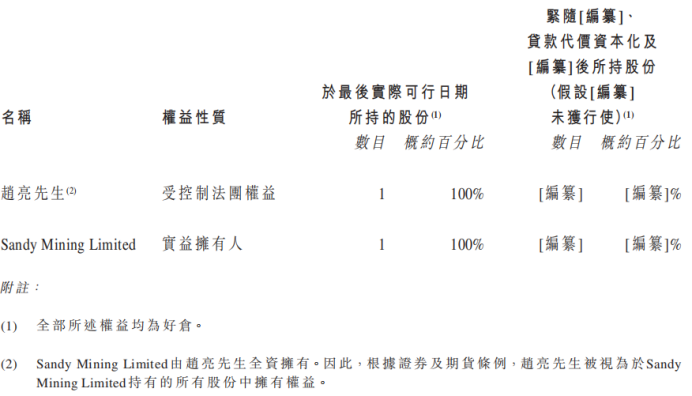

经过几次增资和股权转让后,IPO前公司的控股股东为创始人兼执行董事赵亮,其持有公司100%的股份。

来源:招股书

锂电池重要原料,行业前景广阔

中国石墨集团的主要业务是将未加工石墨加工制成鳞片石墨精矿及球形石墨。它的历史可追溯至2006年,是一个家族创业的故事。

当时,赵亮及其父亲赵长山、弟弟赵明在黑龙江省鸡西市经营着一家石墨公司。由于当地矿区资源枯竭,三人决定将业务从鸡西迁往鹤岗市萝北县,并依次于2006年6月成立溢祥石墨、于2011年4月成立溢祥新能源。至此,公司的两个主要运营实体显露了雏形。

此时,公司的未加工石墨原料还是从第三方供应商采购而来的,直到2019年4月买断北山矿厂的采矿权后,这一情况才得以改变。根据招股书,北山矿厂拥有约1400万吨控制资源量和100万吨推定资源量,预计矿场年限为20年。

北山矿厂(来源:招股书)

收购北山矿厂后,公司的产品组合更加丰富,于2021年开始销售开采石墨的副产品——未加工大理石。这个家族创业的历程,开始走上了正轨。

赵亮三人选择石墨是有原因的。石墨是一种由六方晶体结构的碳原子堆积片组成的矿物,色泽为灰色至黑色,不透明,拥有金属光泽,能够制备石墨烯、氟化石墨、高分子材料和电池电极等,在航天、能源等行业都有重要的应用价值。

石墨具备良好的导电特性,常被用于制作锂电池的负极。无论是可以用作固态润滑剂的鳞片石墨精矿,还是由于形状圆润能更有效地封装颗粒的球形石墨,都是锂离子电池的核心原材料之一,而新能源汽车又搭载着锂电池,因而在新能源汽车等下游市场不断增长的今天,它们的应用前景相当广阔。

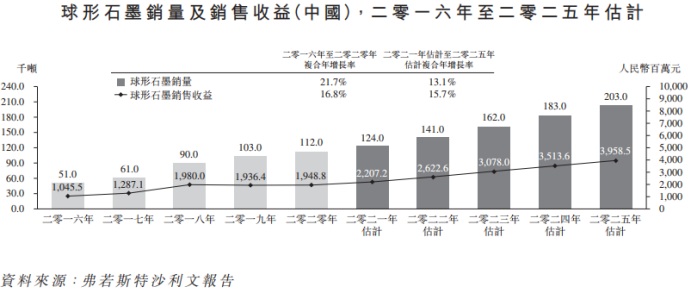

攀升的需求给石墨行业带来了商机。2016年至2020年,中国球形石墨销量从5.1万吨增至11.2万吨,销售收入从10.46亿增至19.49亿,复合年增长率分别达到21.7%和16.8%。

来源:招股书

石墨加工和销售业作为资本密集型行业,市场集中度相对较高。2020年鳞片石墨精矿和球形石墨十大公司所占市场份额均超过50%,公司分别排名第五和第六,市场份额约为4.2%和3.5%。

营收稳步增长,客户较为集中

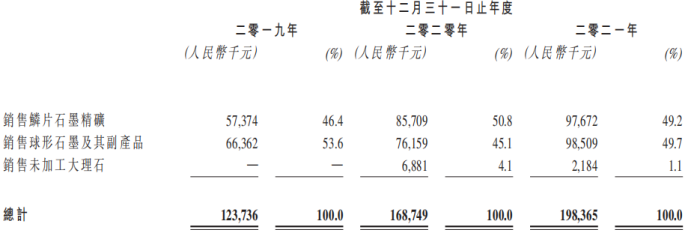

随着公司的业务逐步走上正轨,其营业收入也呈现逐渐上升的趋势。2019年、2020年和2021年,公司的营收分别为1.24亿、1.69亿和1.98亿,用招股书的话来说是“温和增长”。

来源:招股书

公司自获得北山矿厂开采权以来,开始垂直整合生产流程,节约了生产成本。这赋予了公司更大的定价空间:在疫情期间公司为客户提供价格折扣,从而能够维持市场份额、赢得新客户,在售价下降的情况下实现营收的增长。

相比于公司的两个主要产品,大理石的收益在2021年有所下降。对此招股书解释道,主要源于为腾出更多工作空间在场地放置其他采出材料,公司降低了价格以加快大理石销售;其次则是由于2021年下半年中国房地产建筑行业趋冷,大理石需求减弱。

招股书显示,2019年至2021年,公司来自前五大客户的收益分别约为7780万元、9960万元和1.1亿元,分别占同年总收益的62.9%、59.0%和55.7%。其中,最大客户贝特瑞新材料集团分别贡献了总营收的37.9%、37.9%和20.1%。

此外,公司三年内五大供应商的采购份额占比也超过了50%。对于客户和供应商较为集中的状况,招股书也于“风险因素”中进行了提示,并表明将进一步扩大客户基础和产品范畴以降低过于集中的风险。

盈利能力维稳,规模效益初显

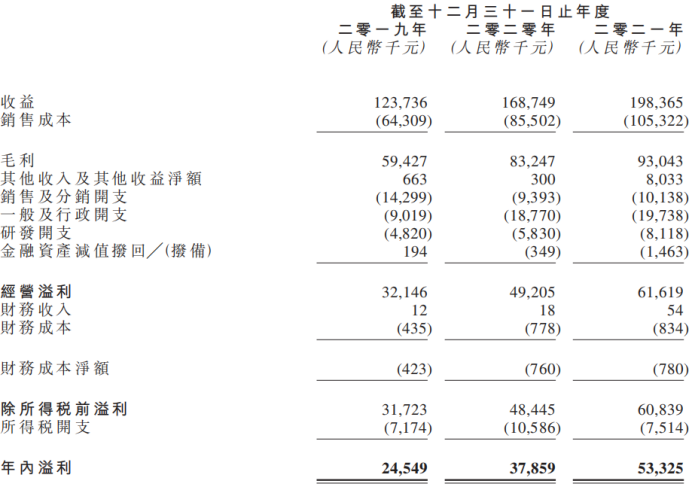

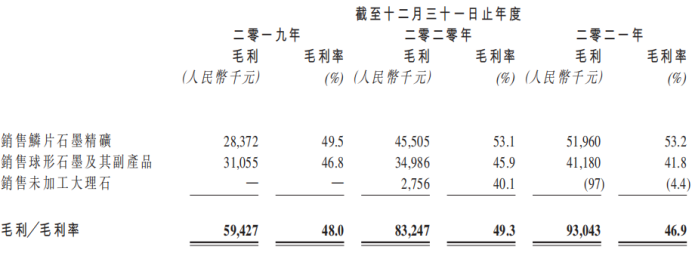

营业收入逐渐上升的同时,公司的盈利能力也保持稳定。2019年至2021年,公司的毛利率分别为48.0%、49.3%和46.9%,净利润则分别为2454.9万元、3785.9万元和5332.5万元。

来源:招股书

鳞片石墨精矿毛利率的上升最能反映北山矿厂给公司带来的成效。鳞片石墨精矿毛利率从2019年的49.5%上升到2020年的53.1%,进一步上升到2021年的53.2%。尽管为实现竞争力产品的售价有所下降,但开采的成本下降得更多,一体化生产带来的规模经济效益可见一斑。

然而2021年球形石墨和总体毛利率都有所下降。根据招股书,这主要是因为提纯站于2020年11月至2021年5月暂停运作,期间需要委聘第三方服务供应商来进行加工工作和处理因极寒天气暂停的订单。2020年和2021年,公司每年产生外包加工成本600余万元。

来源:招股书

目前,公司的业务策略包括:提高增产速度以达到北山矿厂允许的最大石墨提取量;提高鳞片石墨精矿选矿和球形石墨加工的能力;扩大客户基础及接触更多市场。

根据中国汽车工业协会,中国电动汽车销量由2016年的约50万辆增加至2020年的约140万辆,复合年增长率约为26.8%。碳中和叠加绿色能源转型,中国的电动车市场未来还将进一步增长。

可以看到,中国石墨集团是一家典型的“三增”公司:营收增,费用增,净利增。规模效益初现雏形,整体处于扩张之势,倒与石墨和新能源蒸蒸日上的前景遥相呼应。

但公司仍然存在客户集中、议价能力相对不足等问题,若能在未来的营运中加以克服,则不失为一家有潜力的公司。

无论如何,舞台已经搭好,就看中国石墨集团怎样发挥了。

本文来自华尔街见闻,本文观点不代表石墨烯网立场,转载请联系原作者。