2000年,已经研发了接近40年的碳纤维国产代替项目成了一块心病,困扰着已经80岁高龄的师昌绪先生。

师昌绪先生曾说过这样一句话“我们的国防太需要碳纤维了,不能只靠进口,如果碳纤维搞不上去,国防航空就被卡了脖子,拖了中国国防的后腿,我死不瞑目。”

师昌绪先生

中国的碳纤维产业研究可以追溯到上世纪60年代,中国科学院长春应化所李仍元先生和沈阳金属研究所张名大先生在1962年就已经开展碳纤维研究工作。

但是直到2000年,碳纤维的产业化仍未实现,并且由于国内对碳纤维制备技术的久攻不下,各个研究单位逐渐开始出现信心不足的问题。各路研发人员都对“碳纤维”三个字都避而远之,此时正是碳纤维材料国产化研发最困难的低谷时期。

在此背景之下,战略科学家、两院院士师昌绪先生于2000年牵头探讨碳纤维产业化问题。

2001年初,师老向党中央发送了“关于加速开发高性能碳纤维的请示报告”。2001年10月国家科技部决定设立碳纤维关键技术专项,代号304专项。

自此,中国正式进入了碳纤维自主研发的快车道……

碳纤维在国外是如何火起来的?

19世纪末,英国人约瑟夫·斯旺和美国人托马斯爱迪生因寻找改良灯泡灯丝而发明了碳丝。尽管这种碳丝在当时被价格更低廉的钨丝取代,但这种碳化的纤维状材料目前被认为是碳纤维最早的萌芽期产品。

爱迪生

在随后的历史发展中,碳丝一直被认为是灯丝优化的失败品,在工业与生产中没有得到重视。

直到那个神奇的组织——美国航天局出现在历史舞台,这种耐高温、耐腐蚀、高强度、密度低的新型宇航材料,重新链接上现代文明,被命名为“碳纤维”(carbon fiber)。

正如尿不湿、气垫鞋、脱水蔬菜都从美国航天局走向民用领域一样,碳纤维作为美国航天局在材料界找到的“新欢”,自然也备受各家企业重视,看看能不能做第一个吃螃蟹的人,率先抢占市场,捞上一笔。

于是,美国联合碳化合物公司UCC进入了碳纤维研制行业,并于1959年研制出了世界上最早上市的黏胶基碳纤维材料Thornel-25。

在当时,苏美冷战期间,各家军备竞赛搞得飞起,你有飞机我上宇宙,你上宇宙我登月球。碳纤维作为一种性能优异的航空航天与军事领域材料,也得到了大规模应用。

登月第一人:阿姆斯特朗

既然美国需要,那么就有日本制造。

在当时,日本作为美国二战最大的“战利品”也开始了碳纤维的积极研究。

事实上,UCC的Thornel-25其实并不完美,碳纤维这种充满科技感的名字在上个世纪五十年代就是钞票的代名词,根据当时黄金的价格来计算,同等质量的碳纤维比黄金还昂贵,妥妥的黑色黄金,高昂的造价成为了碳纤维当时最大的痛点。

1961年,大阪工业试验所的进藤昭男成功发明了聚丙烯腈(PAN)基碳纤维制备技术。

進藤昭男

此前美国航天局的黏胶基纤维的炭化收率比较低,只有20%。也就是100公斤黏胶基纤维炭化完成后,只能得到20公斤的碳纤维。

按照黏胶基分子式,碳原子的比重要在44%左右,但是炭化的过程中,一半的碳原子与氧、氢、氮反应。这同时也造成了黏胶基碳纤维性能较低,并不让人满意。

进藤昭男利用PAN预氧化后具有热稳定性的特点,也就是说炭化过程中,PAN纤维的碳原子化学活性不高,能很好的保持碳原子。

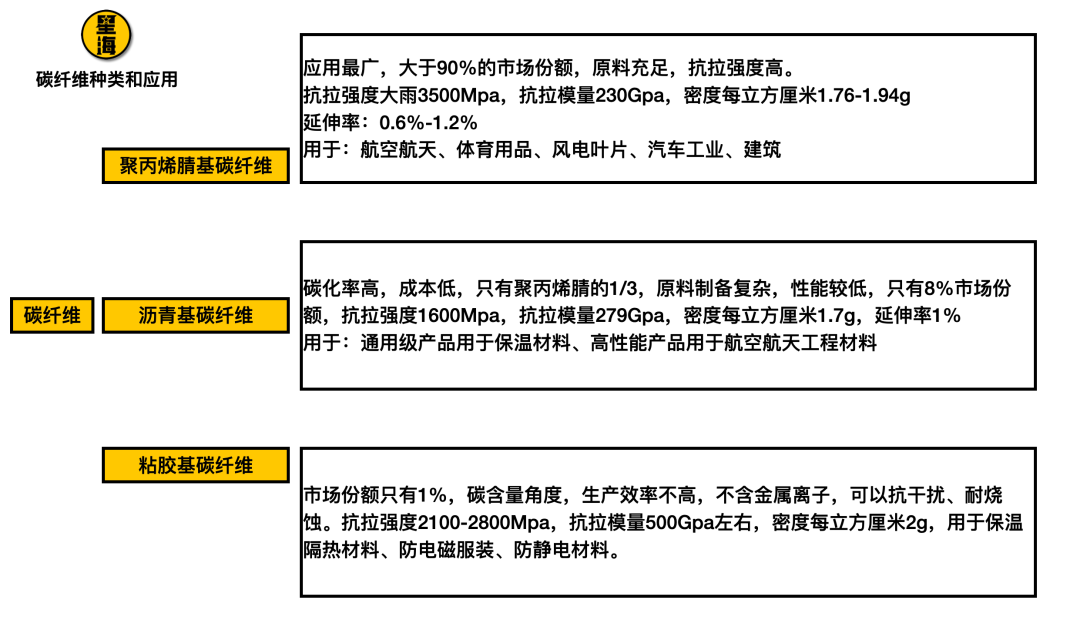

事实证明,近藤昭男的判断是正确的,他开发出来的工艺路线炭化收率在50-60%之间,性能也远优于黏胶基纤维。转化率上来了,价格自然也就下来了,此后PAN迅速取代黏胶基,现在黏胶基碳纤维份额只有不到10%,而PAN基碳纤维则占据了80%以上的份额。

凭借一手聚丙烯腈原丝的制备技术,东丽成功走在了碳纤维制备的最前列。

随后,在1971年,日本东丽公司(东レ、英文名称‘Toray Industries, Inc)与美国联合碳化合物公司合作生产了T300碳纤维,并在当时实现了1吨/月的规模化量产。

随后东丽公司沿着T300、T800、T1000不断升级碳纤维的质量,并开创性的将碳纤维材料加入到如球拍、钓竿、高尔夫球杆等体育用品中,在体育用品界成为了供不应求的抢手货。日本东丽也一举成名,成为世界最大的碳纤维材料生产制造商。

碳纤维的广泛应用与技术封锁

碳纤维的发展离不开背后的需求的扩张。

1981年,波音公司提出需求高强度、大伸长的碳纤维,以制造大型客机的一次结构材料。

而日本东丽公司研发的T800H已是当今制造大飞机(A380和B787)的主要增强纤维,M70J的拉伸模量高达690GPa,是目前PAN基石墨纤维中最高的。

除了以上物理性能之外,碳纤维还拥有不逊色于铂金的耐腐蚀特性。

一种材料,比木头轻、比钢硬,还比铂金耐腐蚀,那么它剩下的唯一缺点就是贵了。

由于制造工艺不够成熟,早期碳纤维价格十分昂贵,基本只有军工航天这些不差钱的领域用得起。

那么碳纤维既然作为一种可以被广泛应用于军事航天领域的新型材料,那么各国也在碳纤技术上对中国进行了严密的封锁。

根据瓦森纳协定,美国将抓捕一切与中国有关企图购买、贩卖碳纤维的组织与个人,哪怕是一根钓鱼竿,一支网球拍。

基于碳纤维在军事、工业、航天的优异性能,国家研发碳纤维的任务已经迫在眉睫,中国专家组针对国内的碳纤维发展阶段与需求,明确PAN原丝作为突破口;设立PAN碳纤维独立考评机制;构筑共享公用的表征测试平台;建立了战略调研、专利和技术信息共享机制;形成以企业工程化研发为核心的体系。

除此之外,美国之所以愿意与日本共享碳纤维市场很大程度上在于日本掌握了聚丙烯腈原丝的制备工艺,而国产制造想要在碳纤维上有所建树,就必须要提前布局聚丙烯腈碳纤维的重大基础科学问题研究。

为此,国家先后设立了多轮973专项,加速聚丙烯腈原丝相关领域的研究。

2002年,吉林石化公司和长春工业大学承担了吉林省重点高技术攻关项目“T300碳纤维及原丝的稳定生产关键技术”研究任务。

2004年,通过不断的自主技术研发,我国科技人员一举突破T300碳纤维及原丝的稳定生产关键技术,并在吉林石化公司建成国内唯一的可满足军工需要的年产10吨小丝束聚丙烯腈(PAN)原丝中试装置,实现了PAN原丝的小规模连续稳定性生产。

吉林石化

到2005年底,中国基本实现CCF-1级(相当于日本东丽T300)碳纤维的工业化生产,并且开始向国防工业供货。

目前,中国已经建立起CCFM-550(M55J级)、CCF-4(T800级)、CCF-3(T700级)、CCF-1(T300级)的聚丙烯腈碳纤维制备技术研发(吨级试验线)、工程化(百吨级中试线)和规模产业化(千吨级生产线),规范标准初具系统、规模应用格局初步形成,成功解决了国产高性能碳纤维“有无”问题,缓解了国防建设对结构材料用国产高性能碳纤维极为迫切的需求。

目前国内的碳纤维发展境地

而面对日本近十几十年来的技术封锁,我国的民营企业也是不甘落后。

1998年,威海光威从日本引进建设了国内首条宽幅碳纤维预浸料生产线,开启了国产碳纤维复合材料制造与应用的先河。

2004年光威,首次成功的突破碳纤维量产线,甚至打破了国内首条碳纤维产量生产线,打破了美日双方近四十年的垄断。

根据光威集团董事长陈亮回忆,光威原本主要靠渔具起家,但随着碳纤维钓竿逐渐在渔具行业成为消费主流,光威每年从日本进口大量碳纤维材料用于鱼竿制造。

而在2001年,随着空客、波音等大飞机制造行业对碳纤维的需求快速增长,日本碳纤维供给大量向航空领域转移,对于体育用品领域的供给变成了“通识性涨价,赏赐性供给”。

光威集团:陈亮

碳纤维销量走俏,日本厂商对国内的碳纤维供给用陈亮的话说叫“全面涨价之外,高兴才给你点,不高兴就不给。”对于这种单边霸权主义陈亮很难接受。

于是,光威就开始走上了自己造碳纤维的道路,从聚合釜开始,一步一步摸着石头过河。此时的光威造碳纤只是为了造一根鱼竿,没有想到什么国家难题,但随着消息越传越远,师昌绪先生闻讯赶来,对光威生产的碳纤维进行了测试,结果性能完全达到了应用标准。

2005年4月,光威的碳纤维通过863计划项目验收,CCF-1碳纤维达到同类产品世界先进水平。

而就在几年后,中国科研人员成功攻克最难核心技术,首次研发出国产碳纤维,并于2014年实现工程化生产。

而就在这一年为碳纤维研发做出贡献的师昌绪先生,于11月10日因病离世。

目前国内已经基本实现了碳纤维的制造技术与工艺,但受困于品质控制,国产碳纤维仍停留在初级领域,对于高性能PAN基碳纤维仍处于摸索阶段。

目前中国是最大的碳纤出口国,同时也是最大的碳纤进口国。

2020年,风电领域用的碳丝大约85%依赖进口。

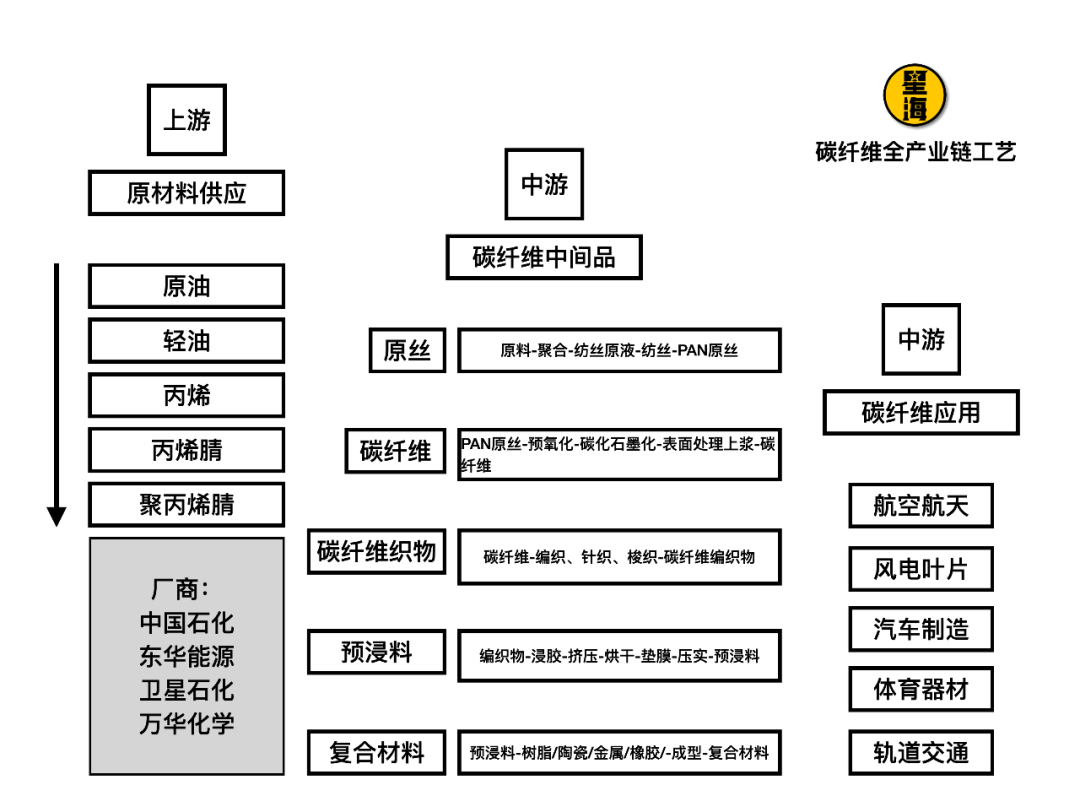

国产碳纤维质量难以提升的根本在于上游PAN原丝的制备工艺差异。PAN原丝作为碳纤维的主要制备材料,其质量能够在品质、成本、和产量三方面影响碳纤维的生产制造。

对于现代碳纤维生产,要求喂入丝束数量在100以上,且细度均匀稳固,而品质较低的PAN原丝则会在生产过程中出现缠结、断丝等情况,不仅难以稳定生产,还加大了生产损耗,提高生产成本。

除此之外,高纯度原丝可以将碳纤维的天然缺陷性降低到最小,而国产原丝的碱、碱土金属、铁都远高于国外原丝,在纤维碳化过程中杂质逸走形成空隙,从而使制得碳纤维稳定性不足。

总体而言,中国碳纤维工业化生产技术主要集中在T300、T700系列,近90%的国产碳纤维产品仍属于中低规格的通用型级别,难以满足现代国防和高端工业领域的需求。

尽管国内已经在T800、T1000高性能碳纤维上取得成功突破,但T800、T1000仍处于实验室阶段,无法大规模工业生产,或应用。国产碳纤维实现产业转化还需从原材料、设备、工艺控制等多方面配套技术进行重点发展和完善。

此外,我国也已攻克高模高强系列碳纤维M50J、M55J、M60J石墨纤维实验室制备技术,虽实验室技术已接近国际先进水平,但对于碳纤维工业化生产以及碳纤维市场竞争力的打造上仍有漫漫长路。

结语

提到碳纤的国产化的过往,老局长想引用一篇来自2013年的《碳纤维供求状况与生产成本》中的一句话“目前国内碳纤维年消费量在7000t~10000t左右。普通工业用途占比越30%,运动休闲领域占比60%以上。军工领域使用的碳纤维100%靠进口维持。”

2014年,48k大丝束碳纤维成功实现量产,而大丝束碳纤维则是制造航空飞行器的关键材料。

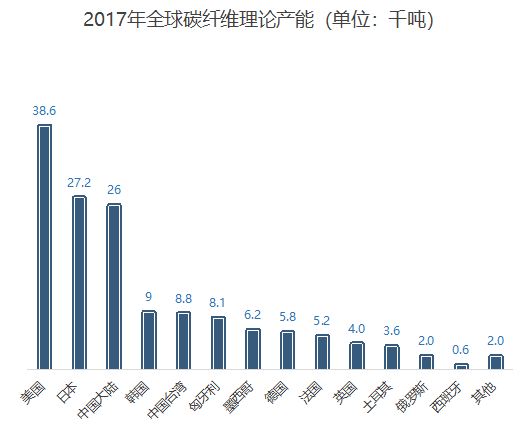

2019年我国理论碳纤维运营 产能为26650吨,但实际由于开工不足、损耗率较高、计量方式有区别等因素,我国平 均实际开工率不足30%,实际产能不足8000吨,国内总市场80%需要依靠进口。

目前 我国碳纤维的销量/产能比为45%,但离国外通常的65%-85%还有一定差 距。

碳纤维与其他产业不同,碳纤维作为一种先进材料是军、工、民三用,既是风力发电机叶片,也是飞机、汽车骨架,还是球拍、鱼竿的主体。

这也让行业的发展有了保障,尽管今天我们在高端碳纤维领域仍受制于人,但几十年前,我们可是完整经历了一趟碳纤维从无到有的研发之路。

本文来自星海情报局,本文观点不代表石墨烯网立场,转载请联系原作者。