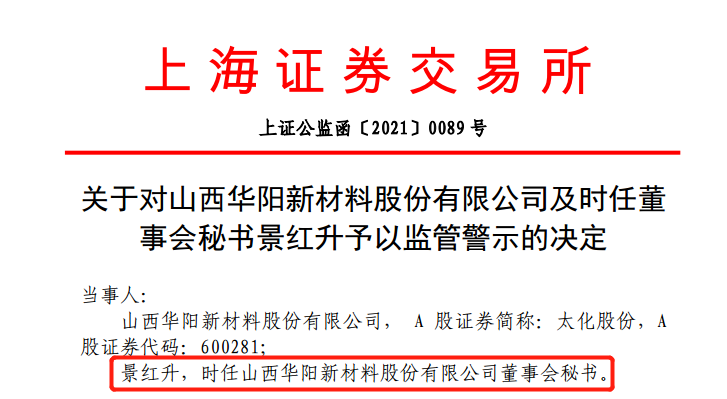

对于上市公司董秘来说,写收购的公告是非常常见的情形,但是今天这家公司董秘就因为收购时公告没写好被上交所出具了书面警示函,原来是公告中摘取自“可研报告”中的部分内容有误导投资者的嫌疑。

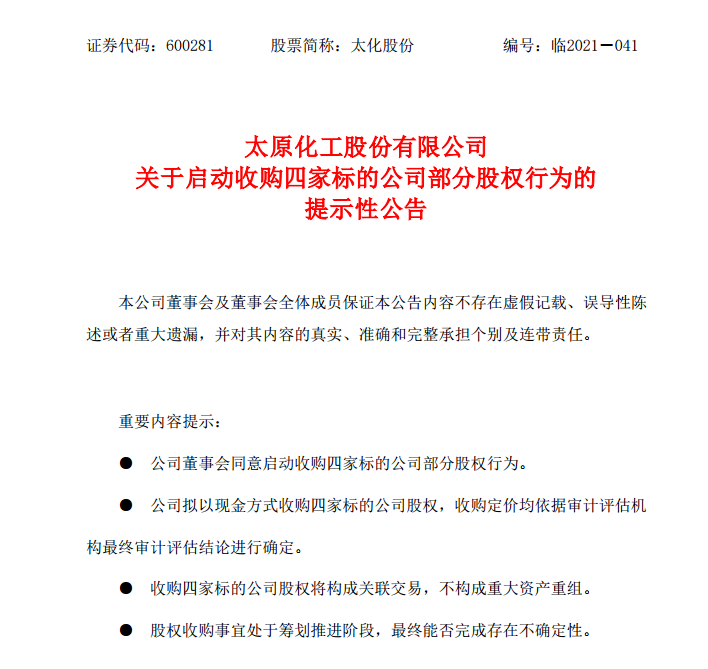

公告整体内容分为:

1、交易对方及交易标的公司情况介绍(包括公司名称、注册地址、经营范围、企业概况、股权结构等)

2、启动收购四家标的公司部分股权的其他情况说明(包括收购目的、如何定价、后续程序安排等);

3、公司其他情况说明(主要为模板式表述)。

但是就是在公告第一部分内容中对于标的碳烯科技和华豹纳谷的企业概况介绍中出现了问题。

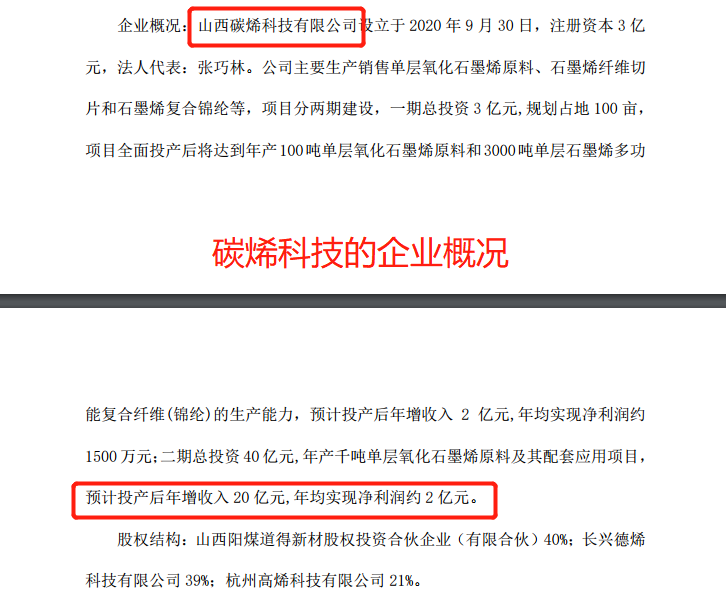

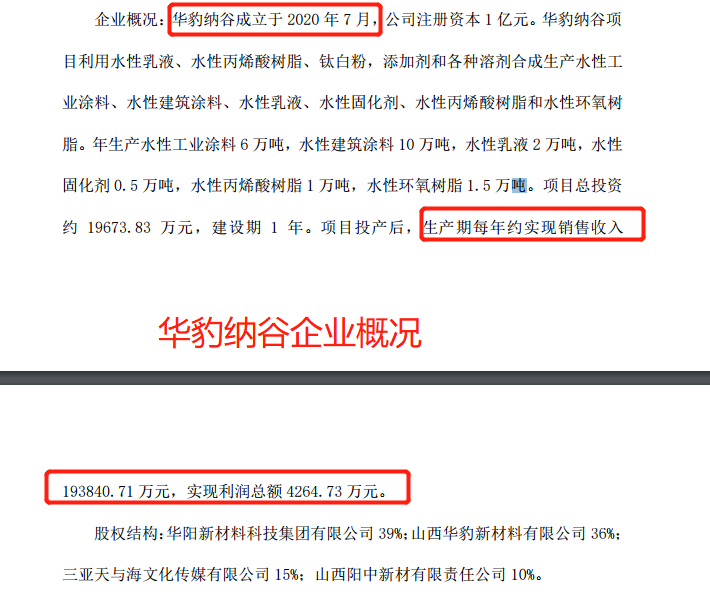

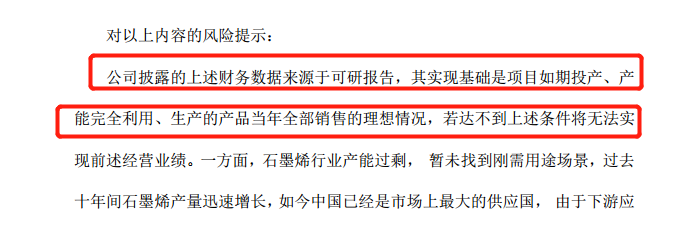

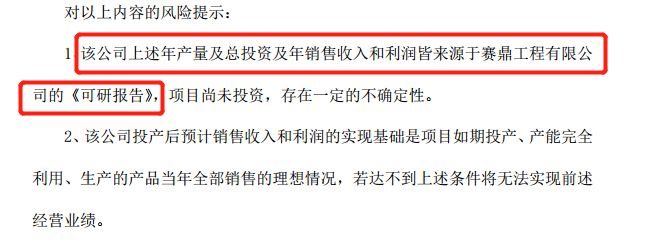

从公告截图可以看到,公司在介绍两家公司时都在末尾添加了项目投产后的盈利预测数据,而且数据金额很大,为公司2020年全年营业收入的11.15倍、净利润的2.44倍。

据书面警示函,相关预测性经营数据来自于可研报告,能否实现预期目标具有较大的不确定性,上交所认为,公司披露的上述数据仅为预测数据,缺乏充分、客观的事实依据与预测基础,相关信息披露不准确、不完整,公司也未充分揭示上述风险,可能对投资者产生误导。

在监管层提醒后,公司发布了补充公告提示风险:

定责上,公司时任董事会秘书景红升(任职期限2020年8月13日至今)作为公司信息披露事务的直接责任人,未能勤勉尽责,对公司的违规行为负有责任,给予监管警示。

现金收购本是个程序较为简单的收购行为,但是在撰写公告时牵涉到预测性的经营数据时,公司一定要审慎使用,其实回归本源还是公告内容是否充分提示风险,是否会误导投资者,如果不会误导投资者,那就OK。

本文来自董秘学苑,本文观点不代表石墨烯网立场,转载请联系原作者。