石墨烯产业规模持续扩大,下游领域不断拓宽,多地企业密集投建石墨烯制备和应用项目,并借助并购重组打通上下游各环节,提高自身产能,整合产业资源,优化提升石墨烯产业能级。

主要上市公司:贝特瑞(835185);方大碳素(353917);银基烯碳(400070);碳元科技(603133);沃特新材料(002886);常州二维碳素(833608)

本文核心数据:行业市场规模、企业产能

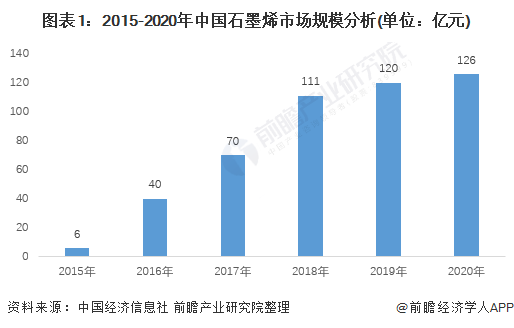

1、2020年中国石墨烯行业发展现状分析:行业发展势头良好,市场规模持续扩大

中国石墨烯行业正处于市场导入期,产品尚未成熟,行业利润率较低,但市场规模持续扩大。2015年到2018年,我国石墨烯产业处于高速发展期。据中国经济信息社数据统计,2015年石墨烯市场规模仅为6亿元,2018年我国石墨烯产业规模约为111亿元,复合增长率高达117%。

在高速发展后,从2019年开始石墨烯行业进入快速平稳发展期,增速有所降低。《2020年中国石墨烯产业发展形势展望》中估算2019年中国石墨烯规模将达到120亿元,考虑到疫情的影响,前瞻测算2020年石墨烯市场增速将有所下降,石墨烯市场规模达到126亿元。

2、中国石墨烯行业细分产品分析:下游涉及行业众多,石墨烯应用领域广泛

石墨烯下游行业众多,主要应用于以下五个领域:

一是光电产品领域,以其非常好的透光性、导电性和可弯曲性,在触摸屏、可穿戴设备、OLED、太阳能等领域中发挥作用。

二是能源技术领域,主要依赖于石墨烯超高的比表面积、超轻的重量和非常好的导电性。

三是功能复合材料,通过将石墨烯加入各种塑形基体,能够制备出具有很好导电、导热、可加工、耐损伤的特殊材料。

四是微电子器件,未来的石墨烯半导体、石墨烯集成电路、THz器件等领域,需要利用石墨烯独特的性质来发挥。

五是生物医药和传感器领域,石墨烯对单分子的响应能力、承载抗体后的分子输运能力都是其他传感器不能实现的。

3、中国石墨烯行业产能分析:龙头公司产能持续扩增加,中小企业生产能力有待提高

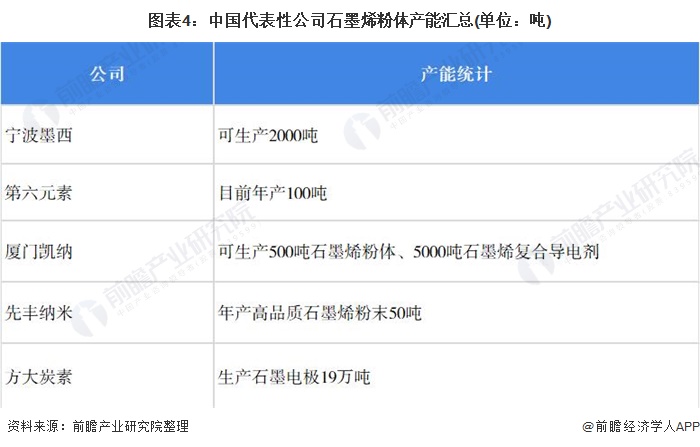

2018年以来,石墨烯粉体和薄膜的生产规模进一步扩大。粉体方面,常州第六元素、青岛昊鑫、宁波墨西等多家企业已拥有国内领先的石墨烯粉体生产线。薄膜方面,长沙暖宇新材料科技公司年产量100万平方米的石墨烯膜生产线已开建,预计建成后将成为国内第二大石墨烯膜生产线。

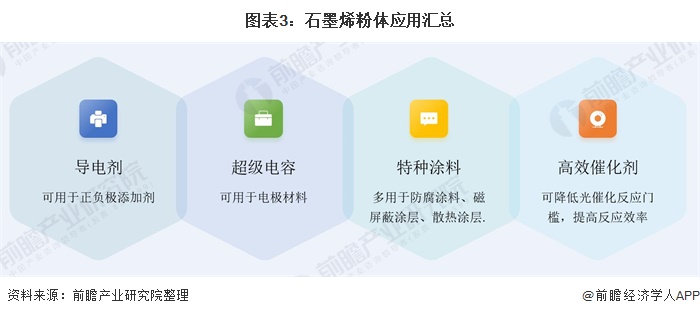

——石墨烯粉体

石墨烯粉体材料制备工艺类化工属性,将以添加剂的形式提升传统产品性能。以粉体应用为主的行业包括防腐涂料、锂电池、超级电容、导热塑料、消费电子散热片等。石墨烯粉体将主要以添加剂的形式与传统产品混合,结合石墨烯特殊的物理化学特性生产具备更多功能、更高性能的新产品。

石墨烯粉体多掺杂在其他材料中使用,比如导电剂、超级电容、特种涂料、高效催化剂等。目前中国规模以上企业石墨烯粉体的生产能力多在100吨左右。

——石墨烯薄膜

石墨烯薄膜可以应用在导热膜上,发挥其优异的导热性能,用于智能手机、平板电脑等设备的散热层;利用石墨烯的导电透光以及高度柔性,可以用来制作柔性显示屏、可穿戴设备等;石墨烯巨大的比表面积以及优异的电子传输性能,是的传感器领域成为石墨烯薄膜的一大目标市场;此外,石墨烯对硅的替代有望带来半导体领域颠覆性的革命,成为下一代集成电路、超级计算机的基础材料。

中国石墨烯薄膜的产能约超过650万平方米左右,主要集中在常州地区。

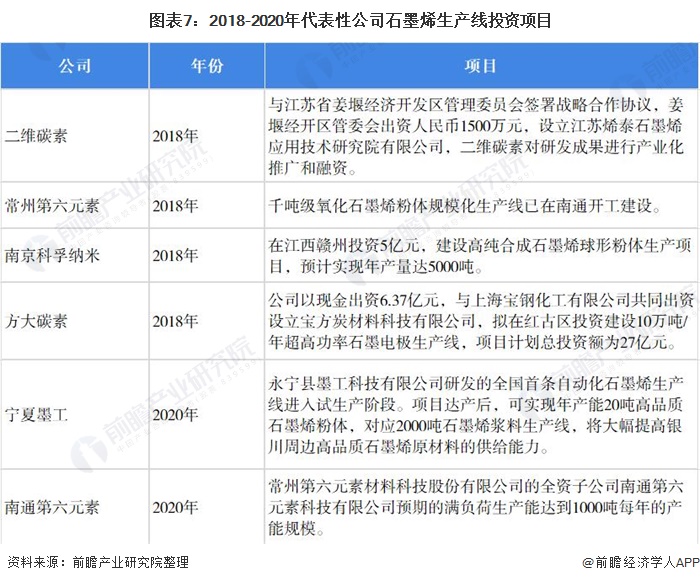

4、中国石墨烯行业未来发展趋势:扩产成为行业趋势

我国石墨烯产业化发展势头迅猛,各地企业积极投建石墨烯项目。随着石墨烯行业规模的不断扩大,下游应用的不断延伸,2018年以来,石墨烯龙头企业纷纷投资建立新的生产线,扩大产能,以实现规模化生产。

更多数据可参考前瞻产业研究院《中国石墨烯行业深度市场调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

本文来自前瞻产业研究院,本文观点不代表石墨烯网立场,转载请联系原作者。