黑色幽默喜剧电影《疯狂的赛车》中,莫名丢掉金牌后,倒霉的职业自行车选手耿浩带着被他气出脑血栓的师父住进了小黑屋,陷入黯淡无光的人生。

后来,为了让逝世的师父有尊严的离开人间,耿浩阴差阳错成了贼,最终误入赛车道中成为最疯狂的赛车手,并意外夺取原本属于他的冠军奖杯。

电影中5个故事,6组人物,虽每组人物性格和处事方式各不相同,但都有同一个方向:为了达到目标,均使出了浑身解数,上演着一出出混乱的好戏。

在国内两轮电动车领域,亦同样上演着大混战,各路玩家疯狂角逐。在过去十多年里,雅迪(01585.HK)、爱玛(603529.SH)和新日(603787.SH)三名“赛车手”实力此消彼长,其他玩家则跟风追赶,生怕在赛道半路掉链子。

时过境迁,雅迪如今已成长为两轮电动车领域的大龙头,爱玛紧随相伴,新日自有算盘,而小牛(NIU)则要做两轮电动车的“特斯拉”,其他二轮电车新势力也在蠢蠢欲动。在这一场群雄逐鹿的厮杀背后,是拥有千亿规模的中场战事,未来谁能以一己之力平息战事,成为两轮电动车届的“单车茅”,给市场留下很多的悬念。

《疯狂的赛车》中,一名警察坐在警车内用枪瞄准耿浩说道:你两个轮子未必能跑过我们四个轮子。但在资本市场上,两个轮子未必跑不过四个轮子,甚至还比四个轮子快!2020年初至今(6月23日),雅迪、小牛、新日和刚上市的爱玛股价分别累计狂飙7倍、2.8倍、1.2倍和1.3倍。

“车海战术”造就疯狂销量

实际上,在2014年之前,国内的两轮电动车市场并不受资本看好。原因很简单,市场增速虽快速,但搅局者成群,实力良莠不齐,在残酷的价格战面前无人能笑着谈利润。

2014年起,两轮电动车市场风向开始变了,由百团大战变为几方混战,行业逐步进入成熟阶段。当时,市场逐渐趋于饱和,参与者两极分化开始加剧,车质量佳、电池有保障、性能好、价格实惠的品牌受到消费者的青睐,竞争力不足的品牌纷纷倒下。

市场增速下滑,行业鱼龙混杂,企业应如何面临增长困境?要活下去,而且活得好,就急需要企业有强有力的管理层、稳定的现金流以及拿得出手的技术。于是,2014年成为国内两轮电动车行业的分水岭。

2014年,曾任华为副总的天才少年李一男“不按套路出牌”,当年成立了小牛电动,以新技术、新理念对传统电动品牌发起冲击。

同时,雅迪和爱玛的商战升级,聚焦单品性能;2015年,雅迪走上“高端战略”,并在2016年上市后在研发、生产和销售方面火力全开。

而爱玛因内讧和上市受阻等原因而被雅迪快速超越,2018年以来逐步发力,在营销端和销售终端加码,守住了行业前茅的位置。

新日近几年则借助智能概念和外卖等新兴消费场景保持在较好的行业位置。

这几家头部企业能在行业百团大战中脱颖而出,都有同一个特点,在行业步入低迷的时候通过技术、渠道等领域扩大品牌影响力,吃下退出市场的企业的市场份额。而上市对于这些企业来说是一把竞争利器,产能的扩张和销售网络的铺设直捣中小企业的据点。

2019年4月,两轮电动车新国标正式实施,加之更早的锂电电动车行业标准加速推进,对头部企业有两大利好:

1、行业门槛提高,技术实力和现金流不足的中小企业显然没有能力与头部企业硬碰硬,导致纷纷倒下,带动行业集中度提升;

2、市场换车需求集中爆发,叠加疫情促进购车潮,有利于头部企业加深对市场的渗透。

熬死了小虾米后,头部企业终于等来了狂欢的岁月,以量取胜,用“车海战术”在全国各地瓜分天下!

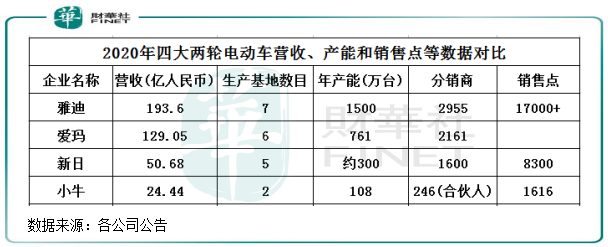

所以可以看到,近几年几家头部企业的“兵工厂”(新产能)不断扩建,新生产基地也在紧锣密鼓的动工。同时,销售网点充当“堡垒”,雅迪和爱玛加码乡镇布局,以更广的触达农村消费群体。这其中要数雅迪最为显眼,2020年底公司有2955家分销商,较2017年增加了1130家,加速了在全国乡镇区域的渠道下沉。

爱玛近几年也在积极优化经销网络,在河南、四川等人口大省下沉至乡镇地区,与雅迪来个兵戎相见。同时,爱玛每年都新增产能线,2018年-2020年新增年产能接近300万辆,工厂开足马力搞生产。

台铃后发优势亦不容小觑,旗下有9个生产基地,年产能逾1000万辆,此前的目标是2020冲刺500万辆的销量,产能已大大超过了其终端销量。

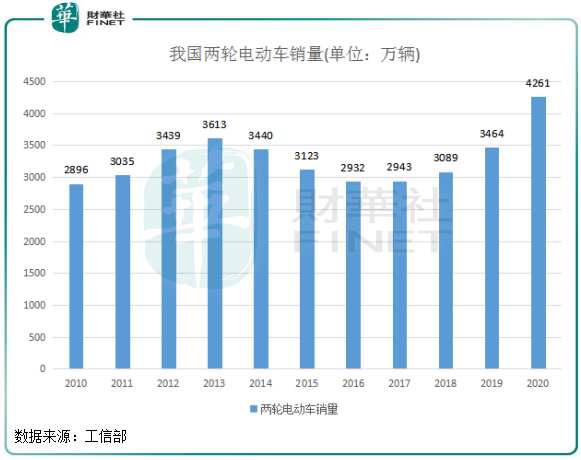

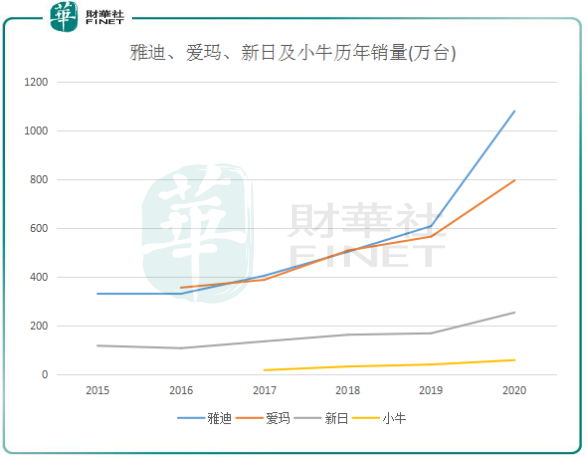

事实证明,“车海战术”在两轮电动车市场很奏效,战局不断向头部企业倾斜。上图可以看到,在新国标启动的2019年,雅迪、爱玛和新日的销量快速提升;2020年销量则如同坐上火箭升天,三者销量分别达1080万辆、796万辆及255万辆。讲究“精致”的小牛销量也稳步增长,2020年达60万辆。

2020年,雅迪、爱玛和新日的累计销量占全国比重刚好突破50%,而这个数值于2017年为31.7%,市场集中度提升的速度显而易见。

两轮电动车的大好山河仍有“矿”可挖,头部企业显然不会因此退步,因此纷纷制定了野心膨胀的战略方针:2021年,雅迪、爱玛、台铃、小牛的销量目标分别为1600万辆、1600-1800万辆、1000万辆,分别较2020年大幅增长48%、101%-126%、200%(估算)及50%-83%。

时间将见证裸泳者

10年前的手机混战时代,金立、乐视、诺基亚等品牌手机因为资金链危机、债务危机、技术落后等种种原因而陨落,而华为、小米、OPPO等品牌借助技术优势、渠道优势、性价比、个性化等战术在智能手机时代占据了一席之地。

当前我国两轮电动车市场有10家左右的规模企业,新日管理层曾表示未来市场将只容许3-5家企业存在。在瞬息万变的市场中,能留下来,还能活得好,正是考验着行业参与者的内在实力和智慧。

当前有两个因素正制约着两轮电动车头部企业的存活与发展。

一、价格战造成行业内卷,行业需要新的战略牵引。虽然这几年行业集中度在提升,但价格战依旧未结束,为了充销量,各方参与者纷纷以价换量,并砸重金大搞营销,导致整个行业单台车利润极低。

2020年,雅迪和爱玛单车平车售价分别为1335元/辆及1597元/辆,单台车净利润分别低至88.6元/辆及76.6元/辆。卖出一千多元的产品,到手的净利润只有区区几十块,可见价格战打得有多凶狠。年内,两者的净利率也分别仅有4.9%及4.6%。

雅迪创始人董经贵为此认为,“价格战没有未来,雅迪需要新的战略牵引,核心是科技投入和品牌高端化。”雅迪因此调整了发展风向标,发动“更高端战略”,来一场实实在在的探险之旅,从电池、原材料、产品研发、“新物种”等方面齐发力。其石墨烯电池可以跑90-120公里;TTFAR7级增程系统的冠能系列去年问世;推出了超级快充生态系统、智能无线充电等超级核心技术;今年5月还与大长江集团共同组建“爱换换”,瞄准两轮电动车的换电市场……

除了雅迪,爱玛、新日、小牛等企业也纷纷亮出“底牌”,以求在市场激烈的厮杀环境当中找到自身定位,寻找差异化竞争力突破行业发展瓶颈。

二、狼来了。江山如此多娇,因无数英雄竞折腰。两轮电动车市场规模庞大,碳中和、外卖、快递和共享出行的崛起更是给了行业一剂兴奋剂,引来资本的搅局,重新调整两轮电动车的供需关系。

其中,最值得两轮电动车警惕的是两轮造车新势力——哈啰电动车。截至今年3月底,哈啰电动车在100个城市有1400家加盟店独家售卖哈啰电动车。据业内人士透露,哈啰电动车累计门店数量“已经远超2000家”,并在京东、淘宝和拼多多等平台新开了多家店铺,完成线上、线下双渠道建设。从加盟店和门店数量看,哈啰电动车在规模上已有实力与雅迪和爱玛相抗衡。

此外,美团、滴滴青桔、松果出行等出行平台亦涌入该赛道。对大量C端消费者来说,共享电单车的普及会降低他们购买电动车产品的意愿,进而影响两轮电动车经销门店的客流量。

而小米生态链企业九号电动车、宁德时代(300750.SZ)等资本大佬亦相继入局两轮电动车市场。

新玩家的入局,给两轮电动车市场也带来了新玩法。在锂电池领域,是新玩家的战略主流,同时这些玩家还不断试探换电、快充和智能化等新领域。比如在换电领域,易马达e换电、易骑换电和哈啰换电服务近几年获得了多轮资本注入,角逐换电大市场。

所以,传统两轮电动车企业面临着新一轮的竞争浪潮。

行业新晋者各显神通,背后往往有资本的支持,也有资源优势。以“车海战术”追求销量的雅迪、爱玛等传统厂商必须得接受新势力的正面挑战。

他们该如何搭建自己的铜墙铁壁?如何在野蛮增长中寻找更宽敞的出路?值得投资者进一步去研究。

原创文章,作者:石墨烯网,如若转载,请注明出处:http://www.graphene.tv/2021062340528/