环保行业是一个跨产业、跨领域、跨地域,与其他经济部门相互交叉、相互渗透的综合性新兴行业。它是指在国民经济结构中,以防治环境污染、改善生态环境、保护自然资源为目的而进行的技术产品开发、商业流通、资源利用、信息服务、工程承包等活动的总称。狭义上,环保产业是指为环境污染控制与减排、污染清理以及废弃物处理等方面提供设备和服务的行业,是对生产过程中排放“三废”(废水、废气、固体废弃物)的末端的综合治理。进入21世纪,全球环保产业开始进入快速发展阶段,成为支撑国家经济效益的重要力量,并正在成为许多国家改革和调整产业结构的重要目标。

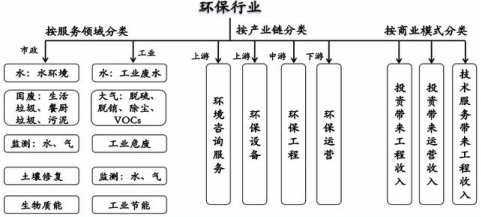

环保行业分类

按照产品服务领域分类,环保产业可以分为水污染治理、大气污染治理、固体废物治理和土壤修复等领域。水污染治理、大气污染治理、固体废物治理在整个环保行业中占主导地位。按产业链划分,狭义的环保行业产业链,大致可以划分为:上游环保产品生产,中游环保工程,以及下游环保运营;按商业模式分类,环保行业可以分为投资带来的工程收入、投资带来的运营收入或技术服务带来的工程收入。

图 环保产业分类

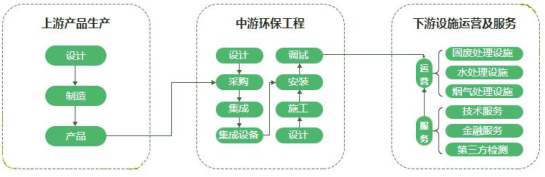

环保行业产业链

节能环保产业链大致划分为:上游产品生产,中游工程建设,以及下游运营服务。如图 所示,在环保产业链上游,也就是环保研发和制造业产业。研发主要是高校和科研机构以及企业实验室等。环保制造业以中小规模经济单位为主,目前环保产品的性质、结构、功能等方面的差别不大,市场竞争比较激烈,企业之间围绕价格、产品和服务质量展开竞争。根据环保产业价值链,目前环保产业的增值主要体现在创新研发和关键设备及使用剂的制造方面。在环保产业中游,主要是环保工程,以项目或工程分包为主要形式的市场,一些第三方服务机构参与其中。在环保产业下游基本为运营阶段,用户以公共机构和业主方为主,是一个兼具买方和卖方垄断势力的市场,即买卖双方都有向对方施压的筹码。对下游卖方而言,企业核心竞争力的关键在于其整合能力,既包括对上游供应商的整合,也包括对产品、项目、市场、资金以及技术等各要素的整合。

图 环保行业产业链结构

随着全球经济一体化、环境保护和可持续发展的呼声日盛,世界环保市场也出现迅速发展的势头。目前我国已初步形成一个产品门类相对齐全,污染治理技术及配套服务比较完善的环保行业体系,产业规模显著扩大,基本可满足国内市场对常规环保装备产品的需求。环境服务业方面,从原来单一的工程技术与咨询服务向决策、管理、金融等综合性、全方位的智力型服务发展,环境污染治理设施运营社会化、市场化、专业化发展的步伐明显加快。环保产业目前已经成为涵盖环保设备制造、环保工程、环境保护服务、资源综合利用等领域的综合性产业,其主要细分领域包括空气污染、水处理及固废处理等。从世界环保产业发展趋势看,环保装备将向成套化、尖端化、系列化方向发展,环保产业由终端向源流控制发展,其发展重点包括大气污染防治、水污染防治、固体废弃物处理与防治、噪声与振动控制等方面。此外,当前发达国家在国际贸易中设置“绿色壁垒”,给世界环保装备产业带来了巨大商机和挑战。

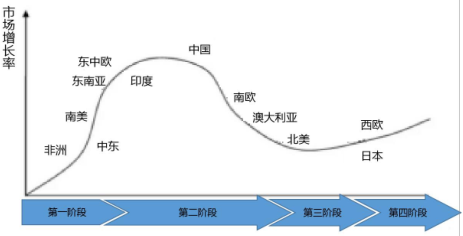

市场格局:发达国家占有绝对优势,未来亚洲将成为环保主战场

总体而言,发达国家的环保产业由于起步较早,重点发展再生资源产业,从技术研发、财政支持等多方面鼓励环保行业发展。国际研究机构将环保行业发展分为4个阶段:市场初步发展阶段、环保基础设施发展阶段、监管加强阶段、提高资源生产率和市场工具加强阶段。目前世界上环保产业发展最具有代表性的是美国、日本、加拿大和欧洲。而像中国、印度等新型大国由于环保产业起步较晚,目前环保产业正处于飞速上升期,每年环保投入以及环保产业规模都在不断扩大。我国环保产业处在第二阶段—环保基础设施发展阶段,正在迈入加强监管阶段。

图 环保行业发展阶段

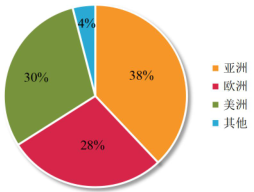

在节能环保行业领域,发达国家和地区在技术水平和市场份额上占有绝对的优势。美国、加拿大、西欧等发达国家环保产业发展相对完善,中国、俄罗斯等处于发展期,非洲、南美洲与部分亚洲国家环保产业发展相对落后。从地域分布看,亚洲占据的市场份额为 38%;美洲和欧洲位居其后,分别占据30%和28%的市场份额。新兴市场国家虽然在全球的份额中比重较小,但其需求增长极为迅速。

图 全球环保产业市场份额占比

发达国家正积极布局亚洲等地区的环保市场,势必将为亚洲地区节能环保产业的发展注入巨大动力,亚洲也将成为全球节能环保行业发展的主战场。就国内而言,目前节能环保上游设备领域是一个接近充分竞争的市场,大量中小型企业围绕价格、产品和服务质量展开竞争。我国节能环保上游设备领域的行业集中度总体较差,市场化程度较低。节能环保常规技术产品已经相对成熟,但在高端技术产品方面仍较为欠缺,企业规模普遍较小,低水平运营现象较为普遍。就国内环保行业发展而言,随着全覆盖监管的不断加强,市场需求不断变化,环保产业发展将进入快速分化阶段:

一是行业集中度不断提高,“洗牌”加速。在新旧动能转换,防范金融风险大背景下,去库存、去杠杆大势所趋,中小企业进入资本寒冬,面临着融资难、被淘汰困境,环保行业也不例外。与此同时,部分龙头企业借机扩大势力版图,环保产业整体进入“洗牌”阶段。

二是国有企业优势突出。我国环保产业的发展更多受政策驱动,相较于民营企业,国有企业具备天然的信用优势,尽管行业在加速“洗牌”,但对大型国企来说,威胁并不大。此外,环保产业带有民生服务的属性,加上国内环保产业竞争激烈,导致利润偏低,因此在整合过程中,国有企业优势突出。

三是中小型环保企业只有拥有核心竞争力才能熬过“洗牌”期。此调查数据显示,2017 年中小企业的收入增长率明显低于上市企业。一些中小规模企业如果没有自己的核心技术,只是一味地拉项目、低价竞争,很可能造成企业经济效益下滑、甚至被淘汰。所以,从长远来看,一批没有核心竞争力的中小企业处境会越发艰难。

随着政府监管的不断加强,市场需求的不断提高,环保产业必将进入行业快速分化阶段,行业集中度将进一步提高,国有企业的优势将更加突出,环保企业的核心技术将成为未来环保企业的生存之本。未来两年将是环保三大攻坚战的关键之年,污染防治攻坚战将重点聚焦蓝天保卫战、长江经济带保护、农村面源污染治理等领域,黑臭水体治理、农村生活污水处理、大气污染防治、土壤修复、固废污染处置以及环保监测等环保产业的细分领域将迎来快速发展的新机遇。

市场规模

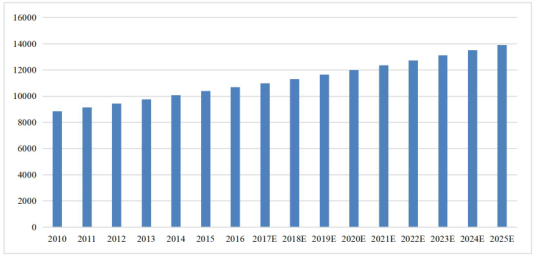

2008年国际金融危机后,越来越多的国家将环保产业作为战略性新兴产业进行全面布局和重点培育。目前,世界各国都在加大对节能产业的投入,2010年世界发达国家再生资源产业规模已达1.8万亿美元。再生资源回收总值以每年15%-20%的速度增长,该产业提供的原料将由目前占总原料的 30%提高到80%,已成为全球发展最快的产业之一。如图所示,2016 年全球环保产业市场规模达到8225.14亿英镑,年复合增长率稳定在3%左右,全球节能环保产业市场规模稳步增长。2016-2023年全球环保行业年复合增长率达到3%左右,预计到2023年全球环保市场规模将突破14000亿美元。

图 全球环保产业市场规模及预测(单位:亿美元)

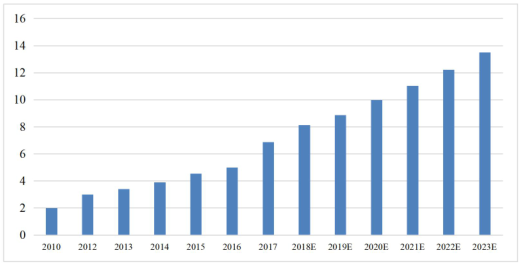

图 中国节能环保行业市场规模及预测(单位:万亿元)

长远来看,全球节能环保产业有望保持持续发展势头,环保行业仍将维持10-20年高速增长,未来前景依旧可期。全球各国环保规定增加了私有部门对环境服务的需求,进而推动全球环境服务业进一步发展。尤其是在发展中国家新一轮环境立法的兴起与环境监管机制的完善下,环保产业将得以迅速增长,在未来中国市场有望引领环保行业的全球趋势。

本文来自石墨烯联盟,本文观点不代表石墨烯网立场,转载请联系原作者。