既然选择了远方,便无惧征途中的风雨。通过脚踏实地的向前奋斗,在市场的竞争中获得真知灼见,进一步做大做强。

就像贝特瑞身处的锂电正负极行业,以客户为中心,通过专注于更高性能、更低成本、更高品质的产品开发和市场应用,将品牌做大做强,赢得一系列的认可。

贝特瑞周博士发表演讲

4月25日,贝特瑞受邀参加真锂研究所和马里亚纳联合举办的关于动力电池高峰论坛,获得负极材料和磷酸铁锂TOP5真锂加电奖。

负极材料和磷酸铁锂TOP5真理加电奖

与此同时,贝特瑞负极材料组主任周博发表演讲,将公司对锂电石墨负极的真知灼见,和盘托出。

一、石墨负极简介

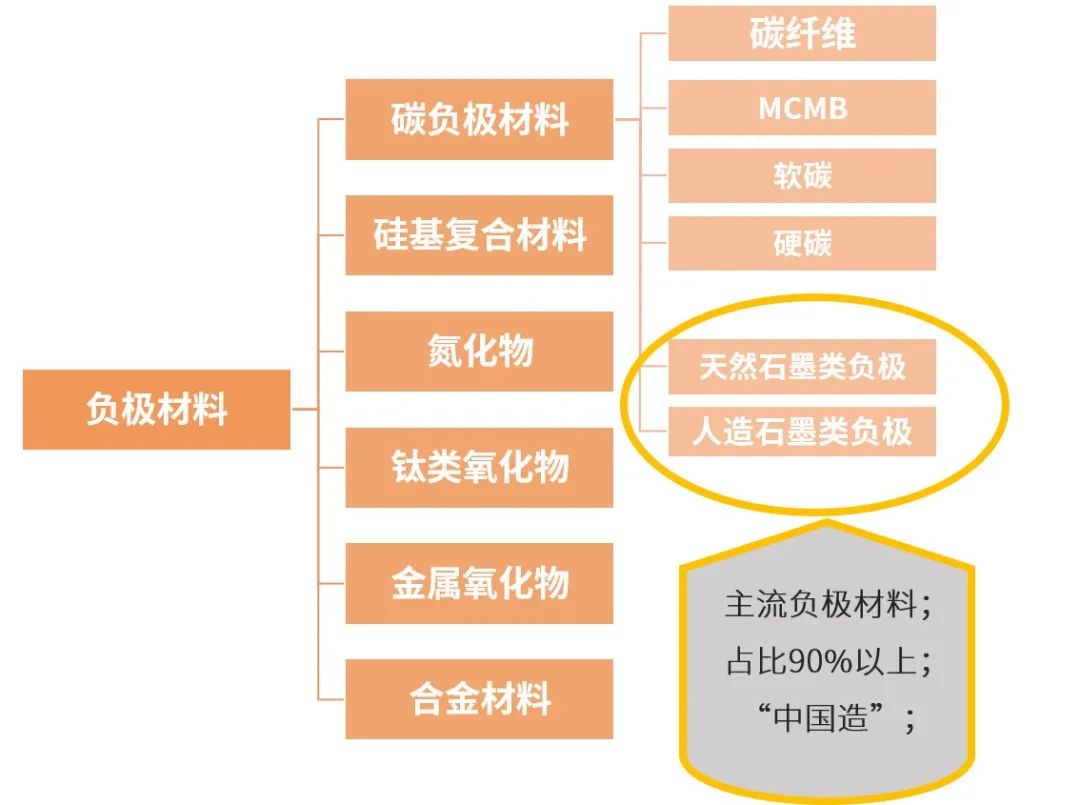

锂电负极材料的种类包罗万象,其中碳负极材料是主导。再细分一点,应用最广泛,产业更成熟的是人造和天然石墨。

产业化方面,锂电负极材料的国产化占比在90%以上,充分彰显出了中国锂电产业链的整合能力。

图表1:负极材料分类

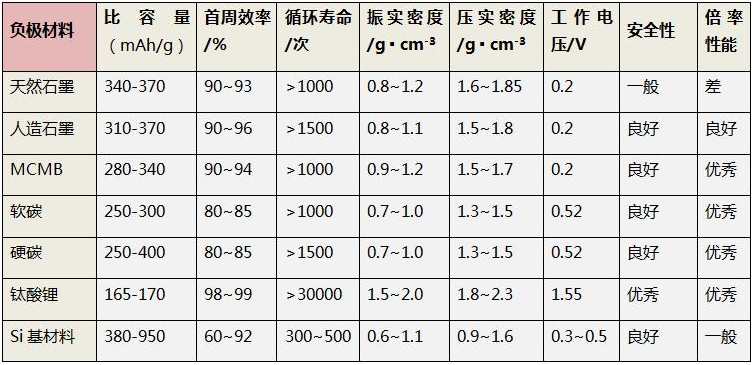

分析主要负极材料的各种核心性能,发现人造石墨的综合性能相对领先,成为市场主流。另外天然石墨除倍率性能相对较差外,凭借着高容量、低成本等优势备受欢迎。

图表2:主要负极材料性能对比

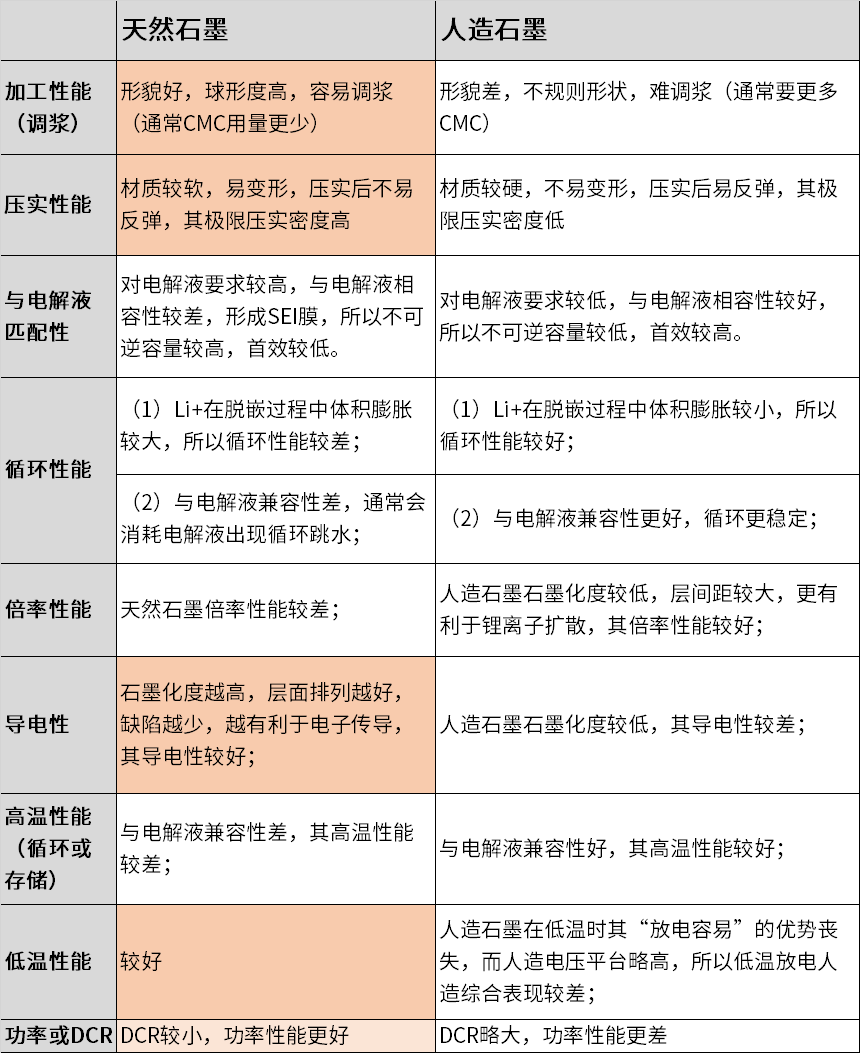

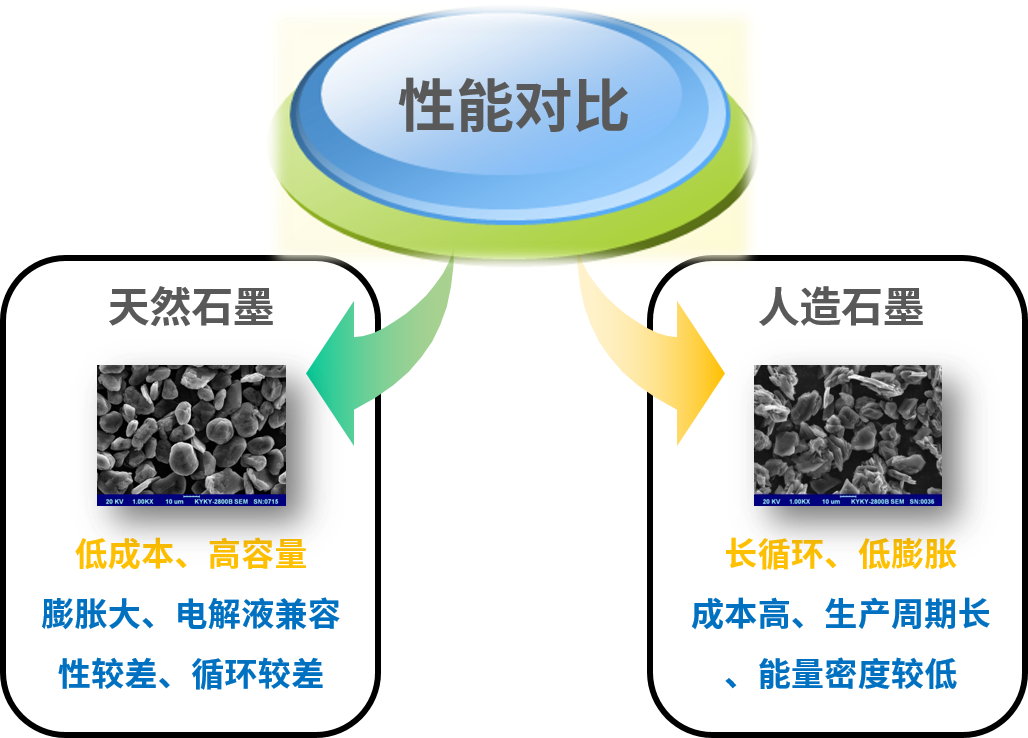

具体对比分析一下天然石墨与人造石墨的性能,发现天然石墨的优势集中在加工和压实、导电性、功率特性。人造石墨则集中在倍率性能和高温循环性能。

图表3:天然与人造石墨性能对比

二、政策市场现状

目前新能源锂电池除了数码消费类电池之外,另外两个最大市场为动力电池和储能电池。

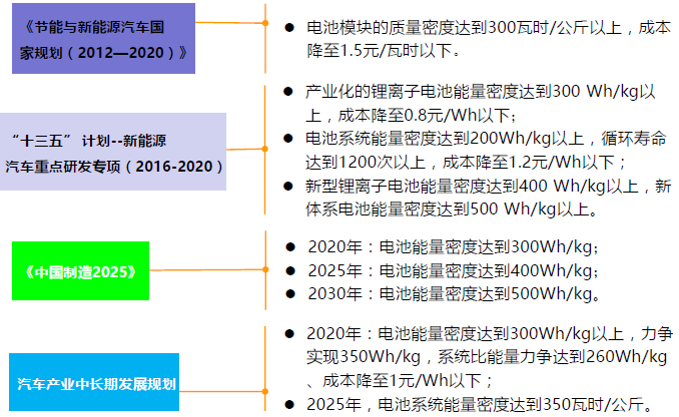

政策方面:从新能源汽车动力电池相关的政策来看,对动力电池的要求集中在能量密度高、低成本、高安全(环境适应性强)、加电方便(快充)等性能上。

图表4:动力电池政策影响

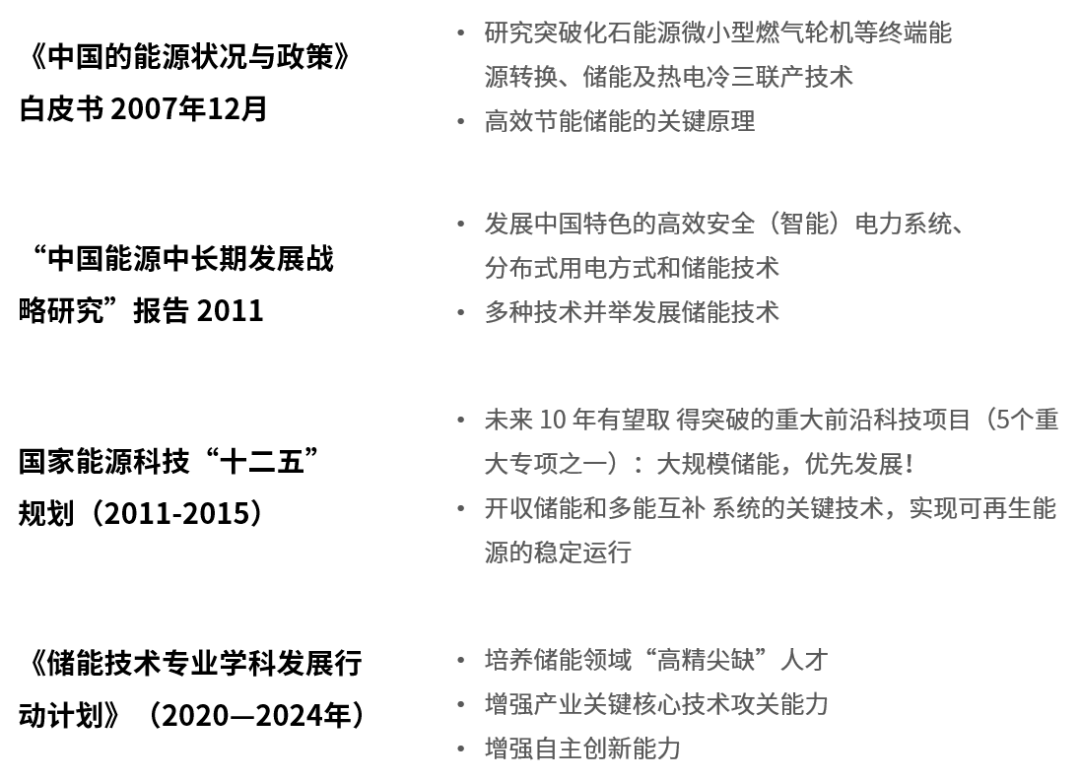

储能方面,政策的重点是培养“高精尖缺”人才,加强基础材料研究,突破关键锂电负极的核心技术攻关,促进产业上走规模化、模块化、集约化的道路。

图表5:储能锂电政策

市场前景上,一方面全球新能源汽车的渗透率还很低,不足5%,另一方面储能锂电池占比只有全部储能的4.5%,未来发展潜力巨大。

同时从负极市场来看,人造石墨已经成为主流,并且与天然石墨一样,面临价格持续下行的压力。

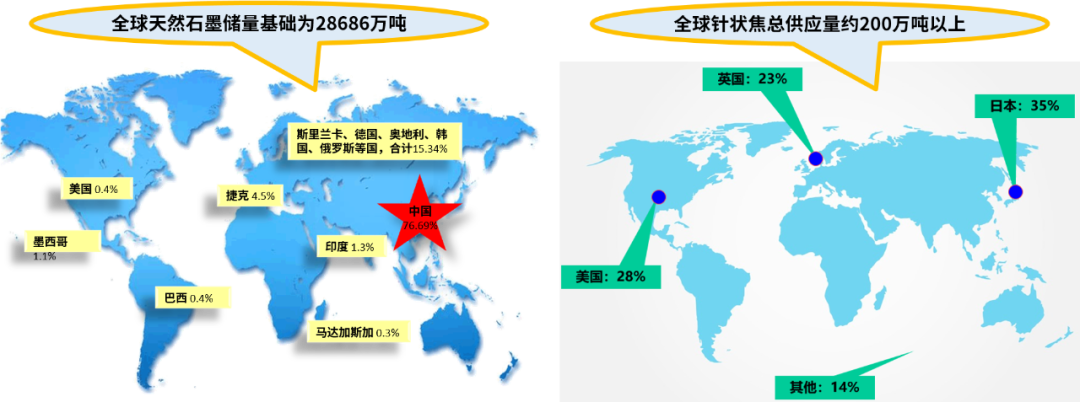

原料方面,天然石墨的原料主要是石墨矿,其中晶质石墨矿主要分布在中国、乌克兰、斯里兰卡、马达加斯加、巴西等国;隐晶质石墨矿主要分布于印度、韩国、墨西哥和奥地利等国。

人造石墨的中高端产品,主要采用针状焦原料。高端的针状焦分布集中在日本、美国、英国等国。中国的针状焦产量相对较少,技术较为落后,国产人造石墨所需的针状焦原料主要来自日本、英国,也有部分国产替代。

图表6:天然与人造石墨原料分布情况

三、石墨负极的挑战与趋势

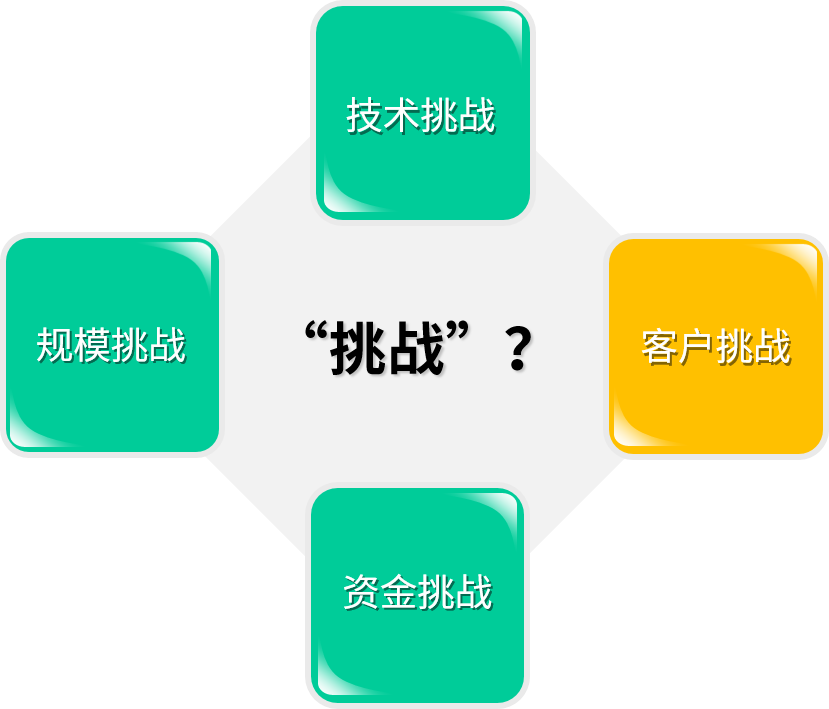

锂电石墨负极应用正面临着市场的严峻挑战,主要是技术、规模、资金、客户等方面。

图表7:石墨负极的挑战

技术方面,生产工艺不断改进,需要企业拥有深厚的技术积累。原材料选择,工艺细节设置,品质管控等还需要更加深入的研究,持续提升研发能力,紧跟行业前沿,保持先进性。

规模方面,龙头企业不断扩产来增强规模经济,获取成本优势,对新进入者造成巨大成本竞争压力,下游客户对供应商的生产规模也提出了较高的要求。

资金方面,负极产品研发资金投入大,但成果具有“不确定性”。企业只有投入大量的资金来提升生产的规模,才能获取一定的经济收益。下游电池行业发展迅速,扩产快,普遍资金紧张,导致交易结算周期长。

客户方面:下游客户对供应商的选择极为谨慎。客户导入周期长(从送样到批量导入生产需要一年以上的时间);新增需求会优先考虑有稳定合作的供应商,新供应商机会渺茫,大型电池企业的供应商稳定,很难被替代。

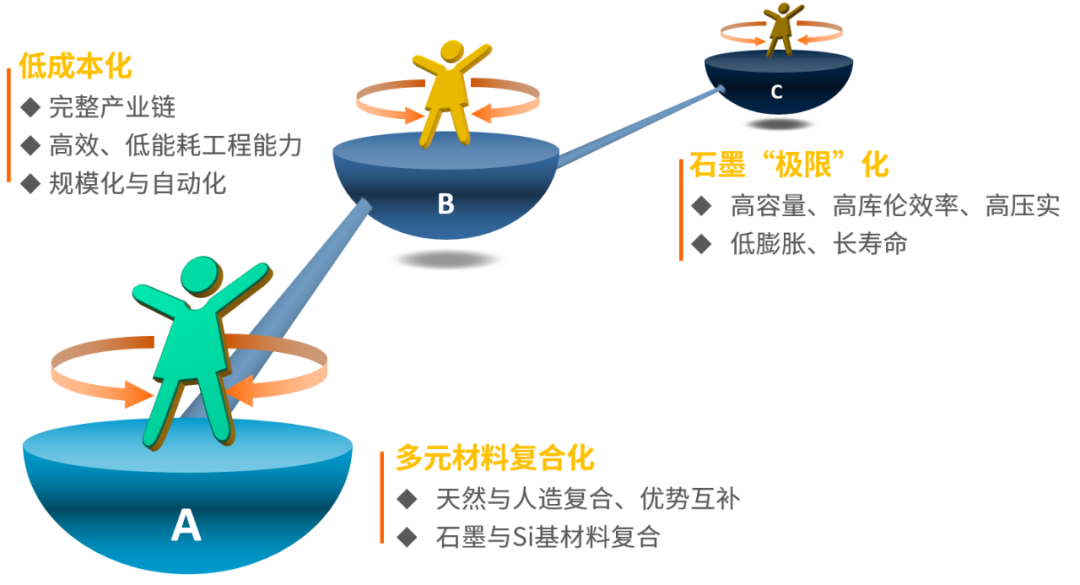

整体根据石墨负极未来的发展趋势,贝特瑞在多元材料复合化,低成本化、石墨极限化方面均有布局和投入。

图表8:石墨负极的发展趋势

多元材料复合方面,贝特瑞可以根据客户要求,通过多元复合技术,大批量生产具有“天然石墨+人造石墨”双重优势性能的产品及石墨硅基复合产品,使其成为众多电池巨头厂家的首选。

图表9:天然与人造石墨的“复合”

低成本化方面,我司重点聚焦于上游人造石墨的焦原料合作开发和负极材料生产一体化方面的投入。

最明显的例证是,3月2日,我司公告宣称与山东京阳科技股份有限公司在针状焦及锂离子电池负极材料领域进行深度合作,共同成立合资公司投资建设人造石墨负极材料一体化基地项目。合资公司注册资本5亿元人民币,我司持股55%。

石墨负极极限化方面,重点针对石墨化等工序,可以根据客户需求,结合艾奇逊炉、内串炉、厢体炉、连续炉的优势进行工艺改进,提供符合客户需求,性价比最高的石墨负极产品。

总而言之,在锂电石墨负极的成长道路上,作为新能源锂电材料行业的领先者,贝特瑞将继续风雨兼程,躬身入局,守正升级,为石墨负极材料和锂电行业的更好,更高,更强而加倍奋斗。

本文来自贝特瑞新材料,本文观点不代表石墨烯网立场,转载请联系原作者。