内容摘要:广州佛朗斯从事物流设备租赁业务,只有3项实用新型专利,显然缺乏科创属性,报科创板后撤回。改报创业板,又被审核部门质疑不符合创业板定位,公司在报告期内实施了16项收购,有的收购对价尚未支付完毕,收购后的资产作为分公司单独运营。因收购相关资产增加的员工目前多数已离职。发行人诉讼情况中存在原告发行人就与被告武汉汉企、成都汉翌、汪泽华、涂玉之间的资产转让及托管经营纠纷。诸多迹象表明,公司原本业绩单薄,有通过收购同业资产组团上市的嫌疑,最后只得撤回创业板申报。

广州佛朗斯股份有限公司申报科创板的材料在2019年6月27日获得上交所受理,2019 年 11 月 17 日,公司和保荐人广发证券分别向上交所提交了申请撤回申请文件,2019年11月18日被上交所终止审核。公司此后变更保荐机构为中信证券,改报创业板,于2020年7月7日获得受理,经过三轮问询,公司与保荐机构分别于2021年2月25日向深交所提交了申请撤回申请文件,于2月26日被终止审核。

公司控股股东、实际控制人为侯泽宽、侯泽兵,该两人系兄弟关系。侯泽宽出生于 1969 年 4 月,拥有中国香港非永久性居民身份证和冈比亚共和国永久居留权,1990 年毕业于西安交通大学,获机械工 程专业学士学位,本科学历,曾赴日本研修,现任公司董事长。

侯泽兵先生,出生于 1974 年 10 月,汽车工程专业,本科学历,现任公司董事兼总经理。

一、主营业务的描述

二、申报科创板、创业板时主要财务数据

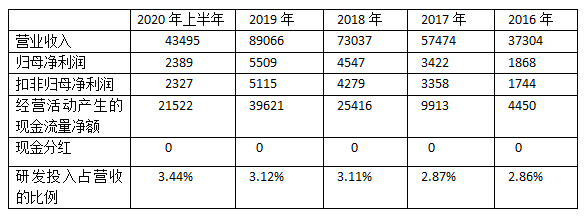

公司申报科创板时,报告期为2016年-2018年,申报创业板第四版招股书的报告期为2017年、2018年、2019年及2020年上半年,为便于对比,本人将4年一期的主要财务数据都列出来。

单位:万元

注:申报创业板时招股书披露的2017年、2018年的归母净利润、扣非归母利润相比申报科创板时的相应数据略有调整。

三、主营业务收入构成

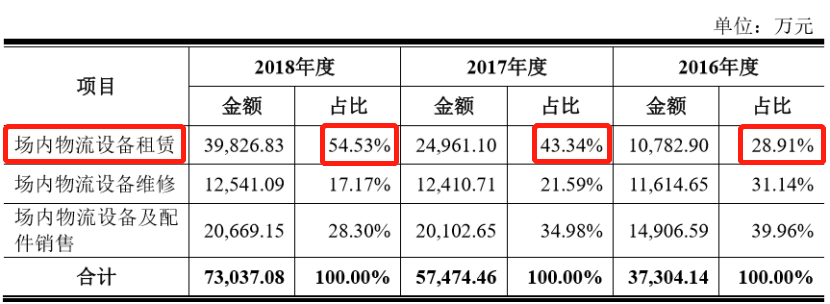

公司收入来自于场内物流设备租赁、场内物流设备维修、场内物流设备及配件销售,均没有物联网服务的收入。

申报科创板时的披露:

申报创业板时的披露:

四、申报科创板、创业板时专利都是3项实用新型

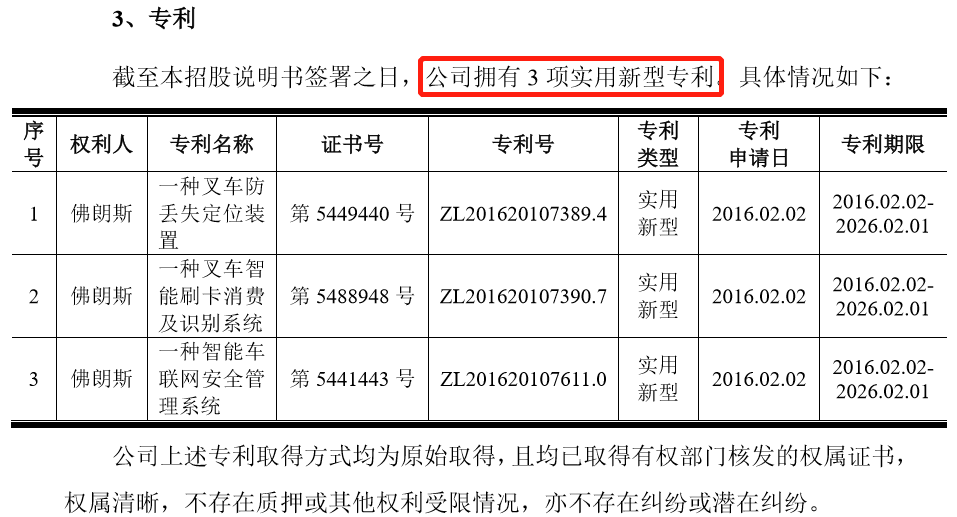

申报科创板时,公司拥有3项实用新型专利。另已获计算机软件著作权共 35 项。

2020年7月申报创业板时,专利仍然只有3项实用新型,计算机软件著作权由原来的35项增加到了41项。

五、科创板审核部门质疑公司研发能力、产业分类、依靠核心技术取得收入的披露是否准确

公司认为自己属于《推荐指引》第三条规定的“互联网、大数据、云计算、人工智能和制造业深度融合的科技创新企业”。

细看2019年11月4日公布的第二轮问询回复第二个问题,我们可以知道审核部门严重质疑:1、现有核心技术来自与其他公司的合作研发或委托其他公司完成,公司是否具有独立研发能力;

2、2018年修订的《战略性新兴产业分类》不存在“物流物联网应用服务”的类别,发行人的回复是否准确。发行人属于《推荐指引》第三条规定的“互联网、大数据、云计算、人工智能和制造业深度融合的科技创新企业”的结论是否审慎合理;

3、公司收入主要来源于叉车租赁业务,而非物联网服务,发行人依靠核心技术取得收入的披露是否准确。

根据首轮问询回复,发行人通过物联网领域的集成创新,将软硬件搭建成物联网应用方案和技术架构。其中,传感器为对外采购,体现核心技术的 F 系列智能管理系统和租赁管理系统属于合作研发,北京智云奇点科技有限公司、广州市微微信息科技有限公司负责平台架构搭建及部分源代码编写。公司拥有 3项实用新型专利,公司核心技术为通用技术。根据国家统计局 2018 年修订的《战略性新兴产业分类》,发行人属于“1 新一代信息技术产业之 1.3 新兴软件和新型信息技术服务”目录下的“物流物联网应用服务”分类。发行人连接着上游场内物流设备制造商和下游众多场内物流设备的使用企业,核心技术平台积累了大量的设备使用数据,在促进上游设备制造商的动力变革、质量变革以及下游传统企业的效率变革方面发挥了积极作用,因此,发行人属于《推荐指引》第三条规定的“互联网、大数据、云计算、人工智能和制造业深度融合的科技创新企业”。

请发行人说明:(1)在集成创新的业务模式下,公司是否具备较高的研发及核心技术水平,公司两项核心业务系统后续升级换代、维护或更换是否依赖于北京智云奇点科技有限公司、广州市微微信息科技有限公司等合作方,发行人是否具备自主设计研发能力,是否具备突破关键核心技术的基础和高效独立的研发体系,主要产品的核心技术是否依赖外部购买或合作开发方式;(2)2018年修订的《战略性新兴产业分类》是否存在“物流物联网应用服务”的类别,发行人的回复是否准确。发行人属于《推荐指引》第三条规定的“互联网、大数据、云计算、人工智能和制造业深度融合的科技创新企业”的结论是否审慎合理;(3)相比于行业内竞争对手,发行人在数据抓取、处理和应用的系统设计、大数据规模和处理效率、数字化协同程度等方面具备哪些优劣势,发行人服务的功能性、可靠性、效率及可移植性具备哪些优劣势,请明确列示竞争对手的名称、行业内的地位及先进性水平、上述指标的数值范围、相关数据的来源;(4)国内同行业公司是否使用类似的系统及技术,发行人及可比公司分别研发使用该等业务系统的时间及运用情况,发行人掌握的核心技术是否为境内外已经公开或广为使用的技术,是否具备新颖性;(5)公司收入主要来源于叉车租赁业务,而非物联网服务,请说明发行人通过两项核心业务系统为上游设备制造商和下游客户提供了何种具体服务,发行人通过两项核心业务系统为上游的设备制造企业提供了哪些具体服务,报告期各期发行人来源于该等服务的收入、毛利金额及占比,相关服务是否具有商业价值,上下游为此支付了何种对价,发行人积累相关数据的数量和流向,发行人依靠核心技术取得收入的披露是否准确。

请保荐机构结合《上海证券交易所科创板企业上市推荐指引》中科创板定位要求,核查发行人是否拥有高效的研发体系,是否具备持续创新能力,是否具备突破关键核心技术的基础和潜力,核心技术是否国内或国际先进,是否成熟或存在快速迭代风险发表明确意见。

六、创业板审核部门质疑公司不符合创业板定位,还有组团上市的嫌疑

被上交所科创板拒绝后,公司更换保荐机构为中信证券,改报创业板,并于2020年7月7日获得受理。受理后至2021年2月终止审核,公司经历了三轮问询,发布了四版招股书申报稿。公司认为公司的核心技术符合创新、创造、创意性特征。公司具有成长性,属于成长型创新创业企业。公司认为自己符合《创业板企业发行上市申报及推荐暂定规定》中创业板定位的规定。

其中第二轮问询的部分问题比较特别,很可能是公司撤回申报的原因:一、报告期内公司进行了16项收购,有的收购对价尚未支付完毕,收购后的资产作为公司运营资产在各个分公司继续运营,因收购相关资产增加的员工目前多数已离职。发行人诉讼情况中存在原告发行人就与被告武汉汉企、成都汉翌、汪泽华、涂玉之间的资产转让及托管经营纠纷。这样的情况描述,自然让人怀疑公司是不同主体抱团上市的,业务、组织、人员的稳定性差。二、发行人多次因出租未经检验的叉车被处罚。三、发行人收入主要来源于租赁业务,所属行业为“租赁业”。审核部门要求公司结合自身租赁业务的创新、创造、创意情况,核心技术所带来的竞争优势、行业及发行人成长性等情况,说明发行人是否符合《创业板企业发行上市申报及推荐暂定规定》中创业板定位的规定。

问题 1

1. 审核问询回复显示,发行人股东存在持股或控制多家与发行人从事相同业务或业务往来的公司的情形。发行人员工持股平台中 3 名合伙人为前期资产收购方的实际控制人。

请发行人:

(1)结合相关股东是否实际控制与发行人存在业务往来或经营相关业务的公司情况,说明是否对发行人业务独立性构成重大不利影响;

(2)针对资产被收购方实际控制人入股事项,补充披露资产收购与员工持股平台入股是否构成一揽子交易,所持平台股份是否真实意思表示,上述协议安排的原因及合理性。

请保荐人、发行人律师核查并发表明确意见。

问题 4

4.审核问询回复显示,报告期内发行人进行了 16 项收购,相关对价支付按合同约定支付,尚未支付完毕。发行人报告期内收购后的资产作为公司运营资产在各个分公司继续运营。报告期内历次资产转让协议中不涉及受托经营的条款,存在过渡期监管、资产出售方实际控制人或主要负责人入职发行人、臻智叉车实际控制人戴云保入股发行人员工持股平台、业绩考核等条款。因收购相关资产增加的员工目前多数已离职。发行人诉讼情况中存在原告发行人就与被告武汉汉企、成都汉翌、汪泽华、涂玉之间的资产转让及托管经营纠纷。

请发行人:

(1)补充披露收购协议中约定臻智叉车实际控制人戴云保入股发行人员工持股平台,但最终未入股的原因及合理性;其他收购协议中未约定被收购方实际控制人入股发行人的原因;

(2)补充披露各个分公司针对收购的资产产生收益的具体核算方式,如后期未达到考核指标对发行人及相关资产被收购方股东的影响;

(3)补充披露收购资产增加的员工相关劳务关系是否发生变更,离职率较高的原因及合理性,是否存在纠纷或潜在纠纷;

(4)补充披露历史上资产收购及业务开展中涉及托管经营、委托经营情形的具体情况,导致纠纷及诉讼的原因,是否可能导致发行人资产权属瑕疵,是否对生产经营造成重大不利影响。

请保荐人、发行人律师核查并发表明确意见。

问题 5

5.审核问询回复显示,发行人多次因出租未经检验的叉车被处罚的原因主要系相关业务人员对特种设备管理相关法律法规认识不足、存在工作疏忽导致。

请发行人:

(1)补充披露行业监管部门对场内物流设备定期执行检查的政策规定、程序、手续情况,年检是否存在期限、地点限制,在出租期间的场内物流设备进行年检的方式;

(2)补充披露发行人采取的整改措施及相关产品质量的内部控制制度,是否能防范上述事项再次发生。

请保荐人、发行人律师核查并发表明确意见。

问题 6

6. 关于发行人技术及创业板定位。反馈意见回复显示,根据中国证监会发布的《上市公司行业分类指引》,发行人所处行业为租赁业。发行人用设备租赁服务模式替代传统的设备购置模式,配合其的物联网与信息技术系统,实现了由设备贸易服务商向资产运营管理商转型的模式创新。通过“物联网+IT”的资产管理模式,对超过 2 万台场内物流租赁设备进行设备管理。

请发行人:

(1)用简洁、直白的语言分析发行人 F 系列智能管理系统和租赁管理系统的先进性,与境内外同行业可比公司的技术管理手段的对比情况,技术路径是否存在差异,是否属于通用技术、是否存在快速迭代的风险;

(2)结合发行人对租赁设备客户所提供的具体服务内容及义务情况,说明发行人定位于资产运营管理商而非设备贸易服务商的理由是否合理、充分;

(3)发行人收入主要来源于租赁业务,所属行业为“租赁业”。结合自身租赁业务的创新、创造、创意情况,核心技术所带来的竞争优势、行业及发行人成长性等情况,说明发行人是否符合《创业板企业发行上市申报及推荐暂定规定》中创业板定位的规定。

请保荐人、发行人律师核查并发表明确意见。

广州佛朗斯业绩一般,又属于传统的租赁业,只有3项实用新型专利,显然缺乏科创属性。至于报创业板又最后撤回申报,主要在于公司不具有“三创、四新”的属性,又在报告期内进行了16项收购,有组团上市的嫌疑,业务、人员、组织的稳定性存在疑问。

本文来自梧桐树下V,本文观点不代表石墨烯网立场,转载请联系原作者。