毛利率走低、订单大幅缩水、研发费用率逐年下滑、关联交易占比近9成,深交所连续三次发函问询。如此重压之下,金鹰重工还能登上创业板吗?

据创业板指上市委员会2021年第18次审议会议结果公告,金鹰重型工程机械股份有限公司(以下简称“金鹰重工”)首发获通过。司拟募集资金12.47亿元,保荐机构为天风证券。

公开资料显示,金鹰重工主要从事轨道工程装备产品的研发、生产、销售与维修业务,公司主要产品包括大型养路机械、轨道车辆及接触网作业车,可以为客户提供线路、桥隧、接触网等轨道基础设施施工、养护所需的工程装备类定制化产品。

然而,从其招股书来看,金鹰重工目前存在关联交易占比过重、客户集中度偏高以及新增订单缩水、毛利率走低等诸多问题。

PART1.关联交易引发质疑 客户集中度持续高企

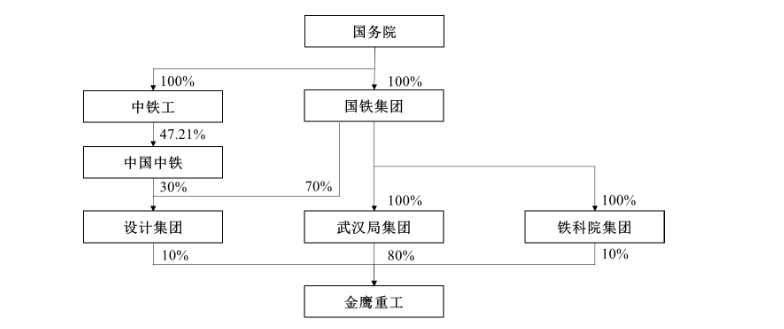

金鹰重工前身为1958年成立的襄樊机械修配所,隶属于铁道部华北铁路工程局三处,此后经过多次变动最终称为武汉局集团下属企业,公司的实际控制人为国铁集团。

招股书显示,武汉局集团目前持有金鹰重工 80% 的股权,设计集团、铁科院集团个持有公司 10.00% 股份,而国铁集团通过武汉局集团、设计集团、铁科院集团合计持有公司 100.00% 股份,公司股权结构高度集中,存在一定实际控制人不当控制的风险。

从收入构成看,金鹰重工主营业务共分为大型养路机械、轨道车辆、接触网作业车三大类产品。报告期内,三类产品销售占主营业务收入的比例分别达 82.34%、85.57%、93.37% 及 98.25%,是主营业务收入的主要来源。此外,公司还有少量货运装备销售以及维修服务业务收入。

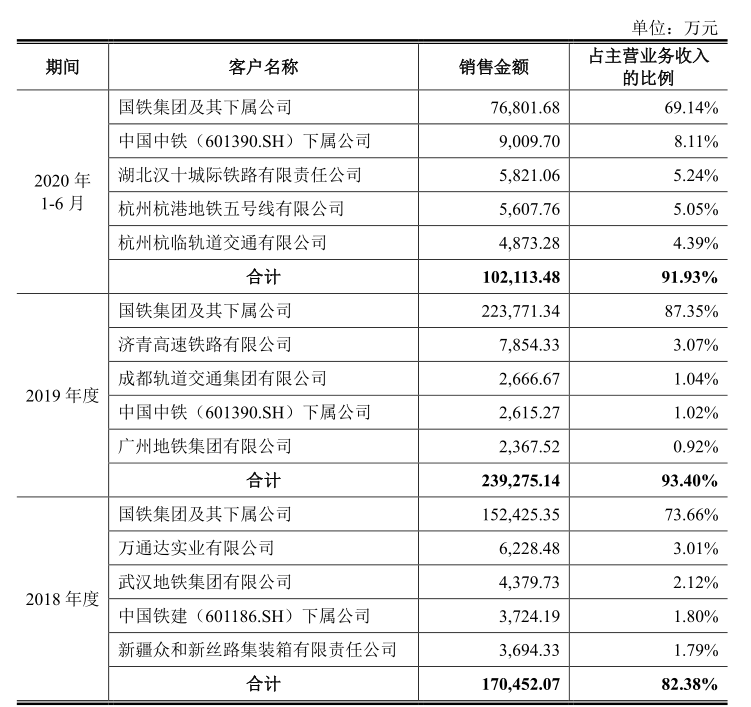

然而,由于金鹰重工上述轨道交通运维设备销售及服务对象主要为铁路及城市轨道交通领域客户,并且以实控人国铁集团以及下属公司为主,导致公司关联交易问题受到投资者强烈关注。招股书显示,2017年-2020年1-6月,金鹰重工向国铁集团及其下属公司销售商品及提供劳务的收入金额占主营业务收入的比例分别为 66.81%、73.66%、87.35%和 69.14%,占比较高且整体处于攀升趋势,2019年占比一度接近90%。

如此较高的关联交易如何保证价格公允性以及公司财务数据的真实可靠性?这一问题不仅引发了普通投资者的质疑,也遭来了监管层的多次问询。深交所官网消息显示,本次上会之前,深交所已经针对金鹰重工IPO材料连续发了三次审核问询函,其中均对公司关联交易问题进行了着重问询。

就在最近一次审核问询函中,创业板上市委要求金鹰重工结合国铁集团及其下属公司的发展方向,进一步补充披露关联交易占比较高且可能持续增加的风险。

对此,金鹰重工在回复函中表示,公司关联交易占比较高,主要系铁路行业的特殊性以及公司的主要关联方国铁集团在中国铁路运营管理活动中占据主导地位所致。此外,随着我国铁路尤其是高速铁路营运里程的不断增长所带来的铁路线路维修、养护需求的持续增加,未来公司与国铁集团及下属公司的关联交易存在持续增加的风险。这也就是说,金鹰重工未来关联交易占比过高问题仍然无解。

值得注意的是,如此高的关联交易比例还可能在公司市后带来关联交易决策风险。按照上市公司投票相关规定,涉及关联交易审核时关联股东股东均需要回避,这也就意味着金鹰重工三大股东局昂无法对公司众多的日常关联交易进行表决。因此,一旦社会公众股东对公司关联交易进行了否定,金鹰重工相关关联交易将会无法进行,并可能对公司的生产经营造成重大不利影响。

此外,金鹰重工目前还存在客户集中度过高的风险。2017年-2020年1-6月,金鹰重工前五大客户(同一控制口径统计)销售占比分别为82.98%、82.38%、93.40%和 91.93%,占比较高且持续攀升。

PART2.毛利率水平持续走低 新签合同大幅缩水

尽管公司过于集中的客户结构是由路行业的特殊性所导致,但金鹰重工对大客户的过度依赖仍然导致了公司议价能力的下滑。报告期内,公司毛利率水平不断走低,应收账款持续高企,未来业绩不容乐观。

招股书显示,2017年-2020年1-6月,金鹰重工主营业务毛利率分别为20.98%、18.98%、17.19%和 19.39%,2017年-2019年期间持续下滑。

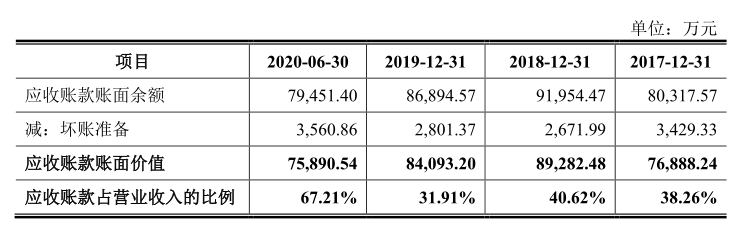

同期,公司应收账款余额分别为 76,888.24 万元、89,282.48 万元、84,093.20 万元及 75,890.54 万元,占当期营业收入的比例分别为 38.26%、40.62%、31.91% 及 67.21%。整体来看,金鹰重工收入中超过3成以上来自于赊销。

此外,持续高企的应收账款也给公司带来了较大的坏账压力。如上图所示,截至2020年6月末,金鹰重工应收账款坏账准备已经高达3,560.86万元。

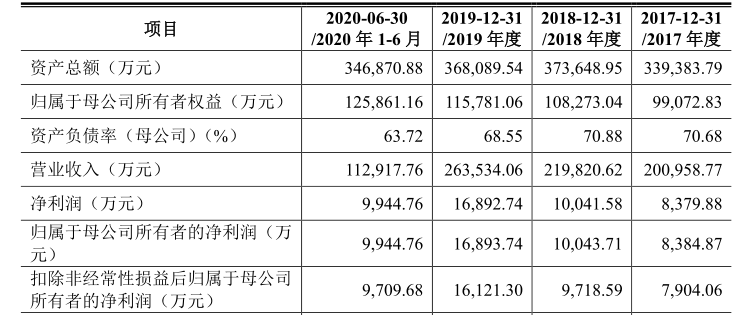

如此坏账压力已然对公司业绩表现造成了一定冲击。招股书显示,2017年-2020年1-6月,金鹰重工实现营业收入分别为20.1亿元、21.98亿元、26.35亿元、11.29亿元,净利润分别为8384.87万元、1亿元、1.69亿元、9944.76万元。从2020年上半年来看,金鹰重工应收账款坏账准备已经超过公司同期净利润水平的三分之一。

值得注意的是,新冠疫情的突发也对金鹰重工造成了较大的负面影响,公司营收规模出现缩水,新签订单金额大幅下滑。据招股书披露,2020 年全年,公司实现营业收入 259,523.83 万元,与上年同期相比下降 1.52%。

2017-2020 年,公司新签合同订单金额(含税)分别为 268,499.65 万元、351,473.51 万元、232,720.38 万元与 178,730.80万元,2020 年公司新签合同金额较2019年同比下降 23.20%,较 2018 年下滑接近50%。

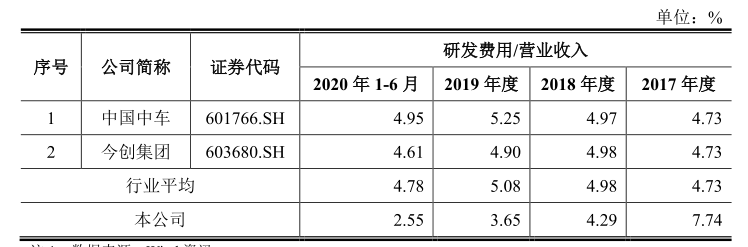

对此,金鹰重工在招股书中表示,新冠疫情对公共交通运输行业产生一定冲击,公司的主要客户轨道交通运营单位受到一定影响。不过,结合公司毛利率下滑以及新签订单持续缩水来看,金鹰重工产品长期竞争力似乎也值得怀疑。而从公司持续下滑的研发费用占比来看,金鹰重工似乎对此并未在意。

招股书显示,2017年-2020年1-6月,金鹰重工研发费用率分别为7.74%、4.29、3.65% 和 2.55%,逐年下滑趋势明显。而与公司表现迥异的是,中国中车、金创集团等可比上市公司研发费用率均值却处于提升趋势。如此看来,金鹰重工订单下滑、毛利率走低似乎就不难理解。

本文来自京达财经,本文观点不代表石墨烯网立场,转载请联系原作者。