本文由观察者网.大橘财经原创

文/尹哲

编辑/局长

研发投入常年不及营收的10%、去年经营活动现金流突然暴跌至6400万元,尽管康鹏科技号称是打破国外垄断的电解质生产商之一,但也非常低调地将上市目标选在了科创板的“最低处”。

3月17日,上交所科创板召开2021年第18次上市委员会审议会议,审议上海康鹏科技股份有限公司(下称:康鹏科技)等企业的首发申请。结果显示,康鹏科技未获上市委通过。

科创板网站截图

康鹏科技在招股书中自称其不仅打破了国外技术垄断,实现了LiFSI的国产化,还牵头制定了双氟磺酰亚胺锂盐行业标准。

然而,主营业务年年下滑、大客户过度集中、下游客户变身对手、环保问题突出等质疑,都给康鹏科技能否顺利过会蒙上阴影。即使顺利上市,7亿元的募资总额究竟又能让他走多远?

01、最大业务拖累收入,还追加投资?

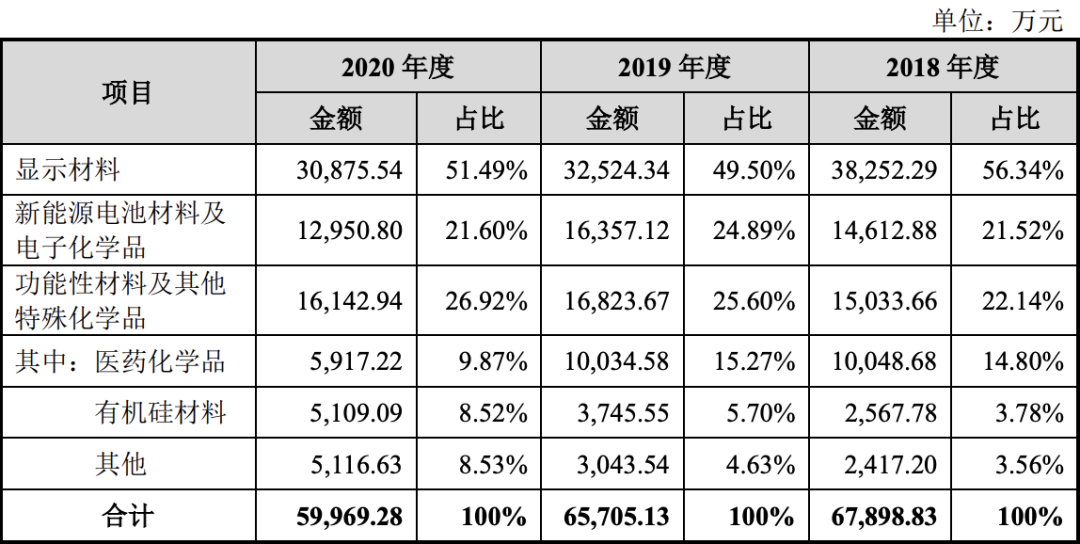

康鹏科技为含氟精细化学品制造商,主营业务有三:显示材料、新能源电池材料及电子化学品、功能性材料及其他特殊化学品(医药化学品、有机硅材料等)。

2018至2020年,康鹏科技显示材料收入分别为3.83亿元、3.25亿元、3.09亿元,金额逐年下降,占总收入的比重分别为56.34%、49.5%、51.59%。

根据披露,该公司销售的显示材料包括液晶单体和液晶中间体。期内,液晶单体的收入占比分别为88%、76%、78%。

由于单一液晶材料的性能无法达到光学特性、工作温度、驱动条件等使用要求,液晶材料配方中常需要混合10至20种不同的液晶单体以形成液晶混晶。

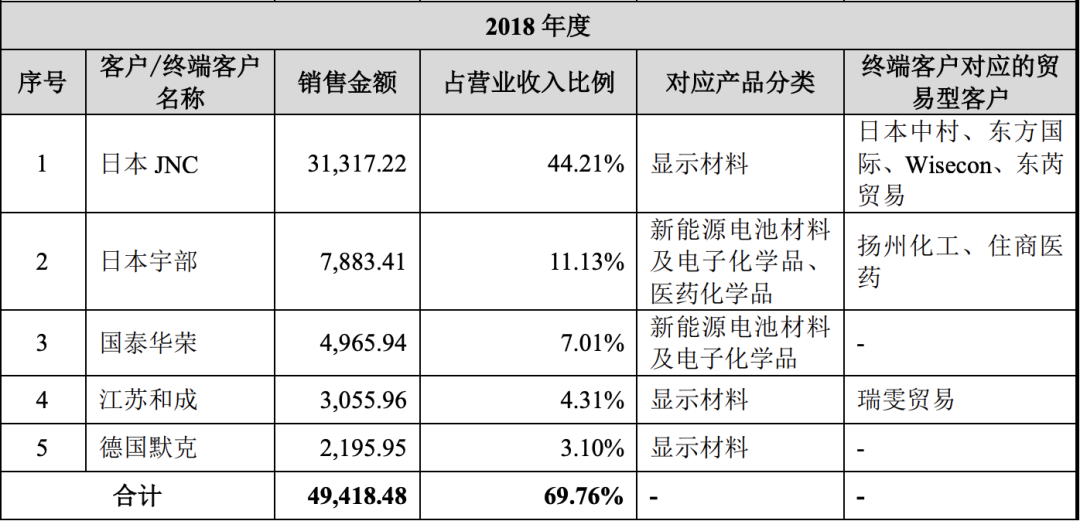

而混晶的技术难度较大,目前的生产主要由三大国际巨头——德国默克、日本JNC、日本DIC主导。2018年,三者控制着全球市场超过80%的液晶混晶供应。

由此造成的结果是,康鹏科技客户集中度颇高,议价能力一般。

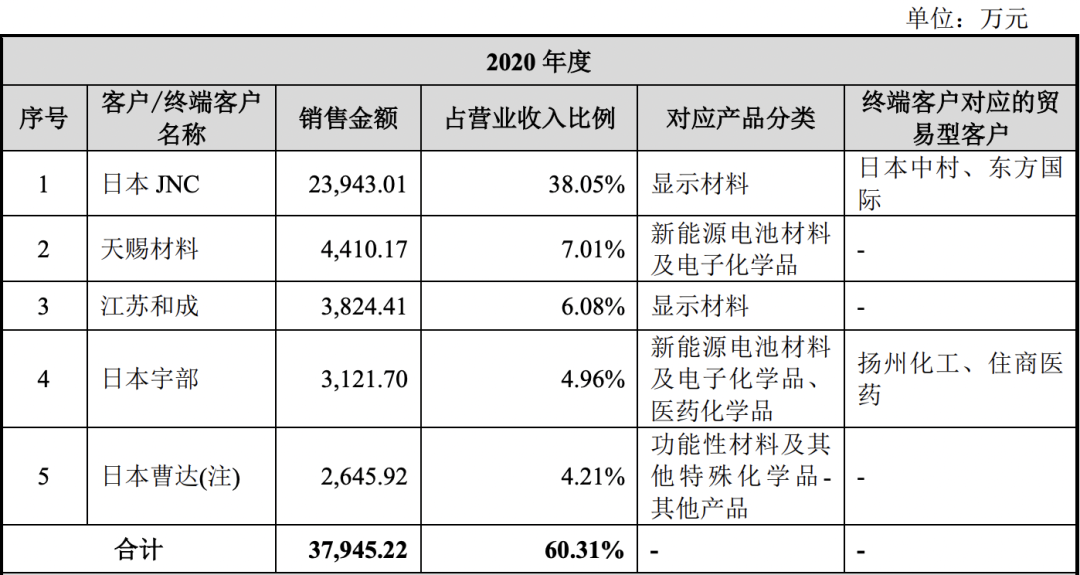

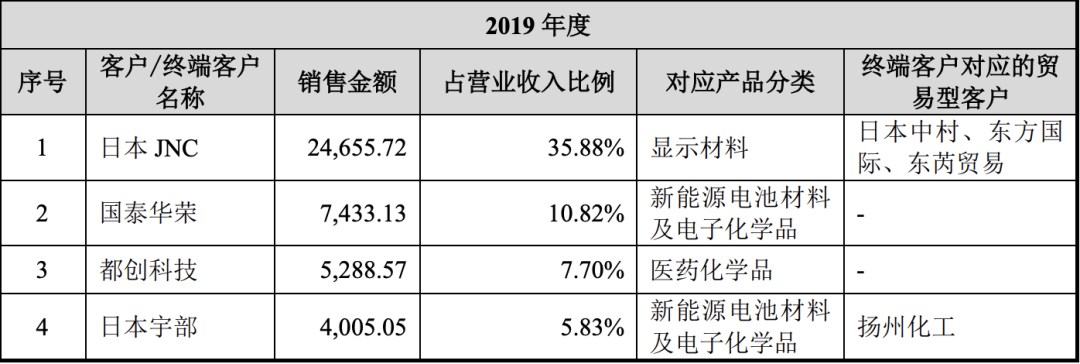

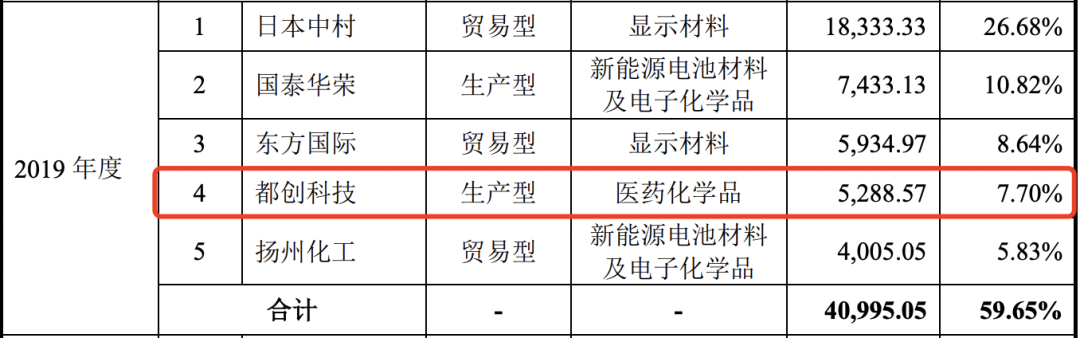

在康鹏科技2018-2020年的前五大客户中,显示材料核心客户——日本JNC贡献的收入分别为3.13亿元、2.47亿元、2.39亿元,虽然金额逐年递减,占总营收的比例分别为44.21%、35.88%、38.05%,但始终占据前者第一大客户的身份。

众所周知,近年来,液晶面板价格压力不断向液晶材料领域传导,液晶材料企业成本压力越来越大。

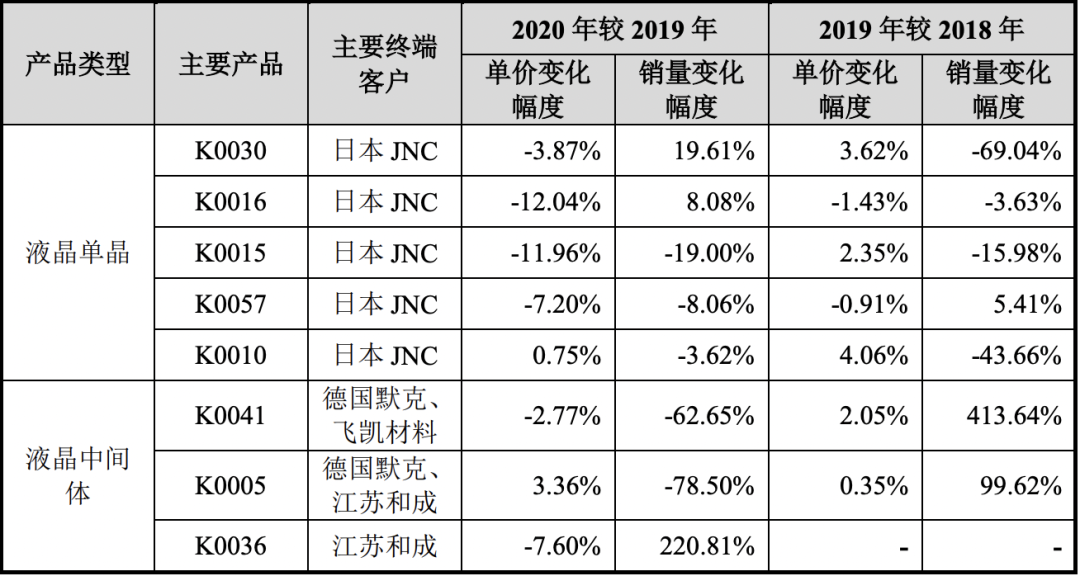

根据披露,康鹏科技主要生产和销售的5种液晶单体,其价格几乎都在2020年出现了较为剧烈的下滑。

作为主要的毛利来源,显示材料在康鹏期内占主营业务毛利总额的比例也在逐渐下降,分别为62.46%、53.84%和53.88%。

康鹏科技解释称,造成单价下降的主要原因,是由于下游显示面板行业竞争加剧、技术成熟导致价格下降传导所致。

由此可见,尽管国内各液晶材料企业擅长生产的单体不同,但客户集中不仅拖累了康鹏科技的议价能力,显示产业下行更对其未来的盈利增长产生不利影响。

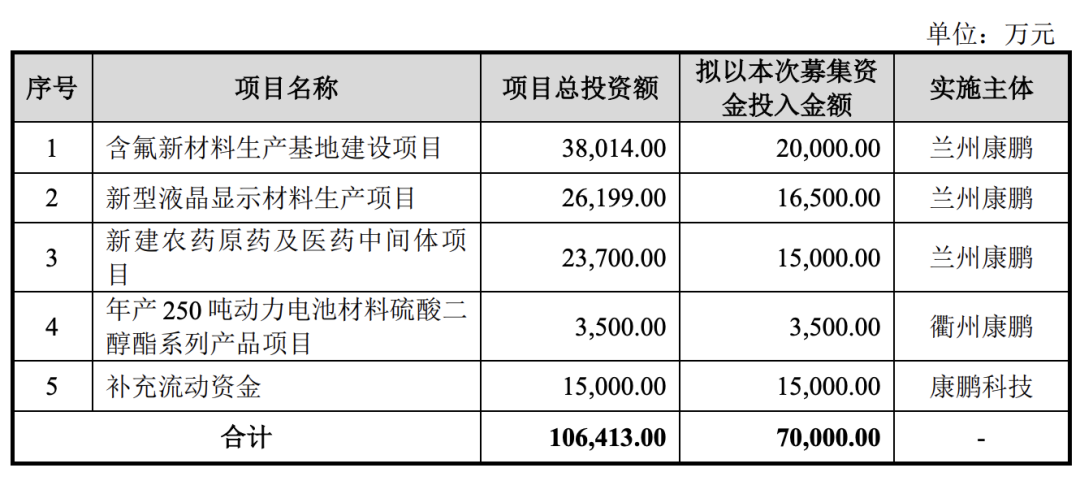

按照原本的IPO募资计划,康鹏科技将向新型液晶显示材料生产项目投资1.65亿元。该项目总投资额达2.62亿元。

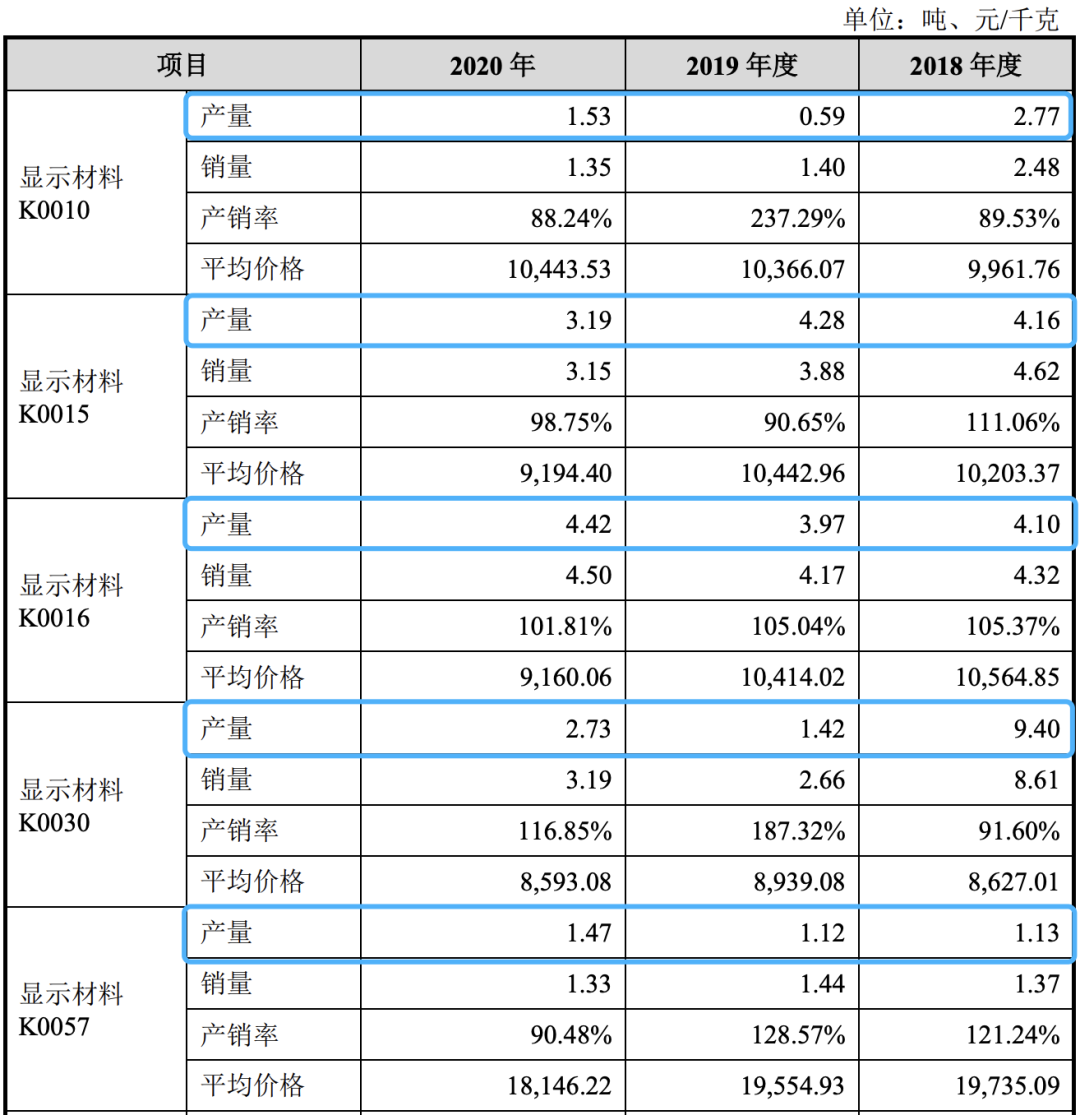

观察者网注意到,从产能上看,康鹏科技2018-2020年的液晶单晶的产能始终维持在35.17吨/年的水平。

然而,经计算,该公司5种显示材料在同期内的总产量分别为21.56吨、11.38吨、13.34吨,产能利用率仅为61.3%、32.4%、37.9%。

与此同时,在销量上,期内总销量分别为21.4吨、13.55吨、13.52吨,同样日趋低迷。

产销规模持续下滑,康鹏加码显示材料投资有无必要值得深思。

02、新能源产品单一

对手起量后毛利率骤减

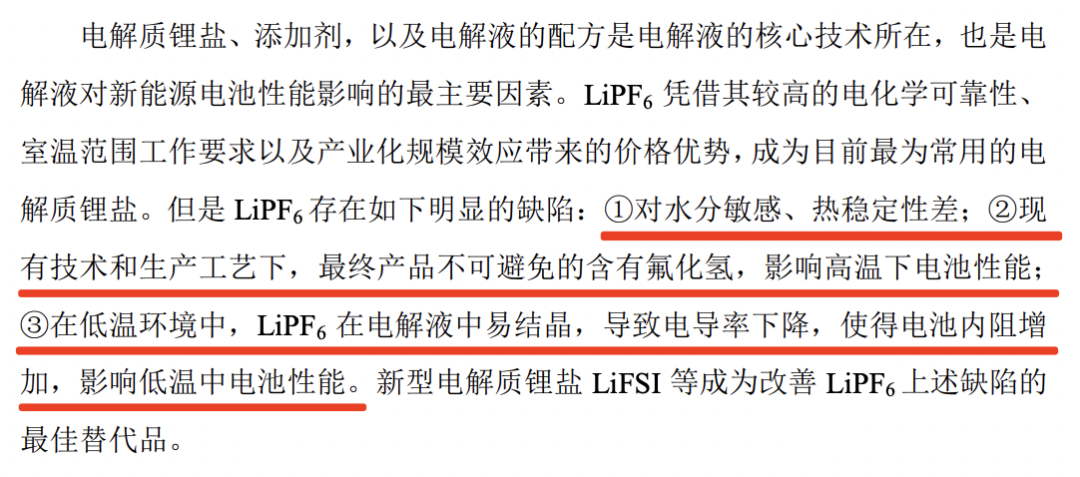

2013年,康鹏科技进入新能源电池材料行业。该公司提到,随着新型电解质LiFSI(新型电解质锂盐双氟磺酰亚胺锂盐)产品的爆发,前文所提到的“客户过于集中”有所缓解。

根据介绍,LiSFI可以改善目前使用最广泛的电解液电解质LiPF6的诸多缺陷:如果将LiFSI作为电解质,与LiPF6配比加入电解液中,可以显著提升新能源电池的低温性能、循环寿命等多个关键指标。

尤其在新能源汽车产业对新能源电池能量密度要求的不断提升、正极材料高镍化发展等趋势下,LiFSI、双三氟甲基磺酰亚胺锂(LiTFSI)等材料开始应用于电解液的配置中,从而达到适应电池能量密度提升、进一步提高电池全方位电化学性能的目的。

虽然表面上看确实新增了较大的客户,然而,观察者网发现,由于LiFSI占据该项业务收入的90%以上,随着下游客户自建LiFSI生产线,康鹏科技在这一领域的领先已不再显著。

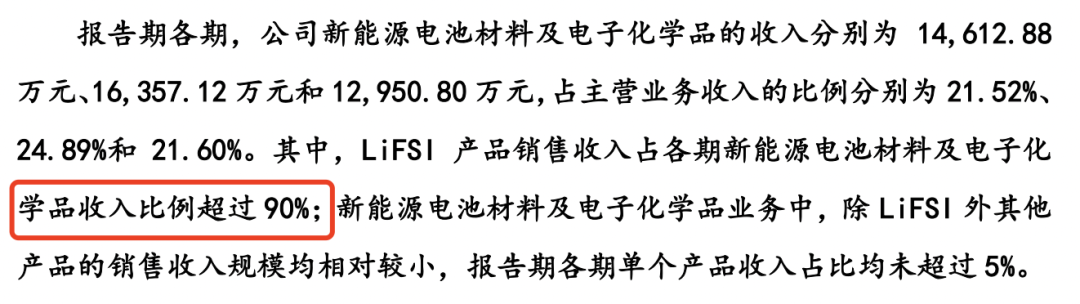

根据披露,2018-2020年,康鹏科技新能源电池材料及电子化学品的收入分别为1.46亿元、1.64亿元、1.30亿元,占总收入的比重分别为21.52%、24.89%和21.60%。

其中,LiFSI产品销售收入占该项大类业务收入的比例超过九成,其他单品的收入占比则均未超过5%。

从客户上看,2018-2020年,作为康鹏科技的贸易型客户,扬州化工在该大类业务的采购金额分别为7818.03万元、4005.05万元、3037.48万元,逐年下滑,地位也从2018年度的第二大客户,跌落至第五大。

另外,作为康鹏科技的生产型客户,采购新能源电池材料的国泰华荣从2018年的第四大客户,升级为2019年的第二大客户,采购金额同比增加近2500万元,达到7433万元。

然而,该客户却在2020年度退出了前五大客户之列。

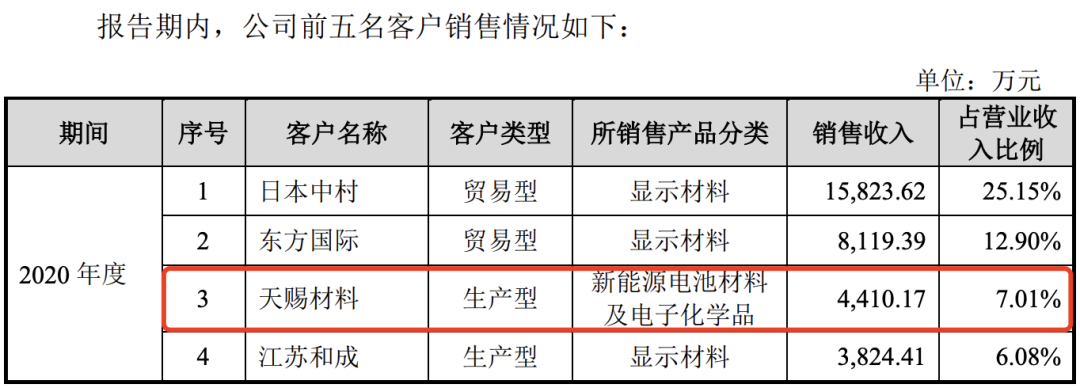

相反,上市公司、新能源电池电解液厂家天赐材料却在2020年下半年采购了4410万元,占比超过7%。

观察者网翻阅天赐材料历年的公告注意到,2020年上半年,天赐材料2300吨/年的LiFSI生产线中,有300吨/年的产能已经投产,另外2000吨/年的产能处于调试阶段;今年底,4000吨/年的LiFSI新产能将建成。

就在这一年,新宙邦也成为了康鹏科技的客户,开始向后者采购LiFSI产品。

在问询函回复中,康鹏科技提到,截至2020年12月31日,该公司是全球产能第二大的LiFSI制造商。

不过,随着新宙邦、永太科技、苏州氟特电池材料股份有限公司,以及日本触媒、韩国天宝等企业的LiFSI生产线陆续投产,预计累计产能将在2023年前新增超过1万吨。

受此影响,虽然国内两大电解质厂商均成为了下游客户,但康鹏科技在新能源电池材料上的毛利率却一蹶不振。

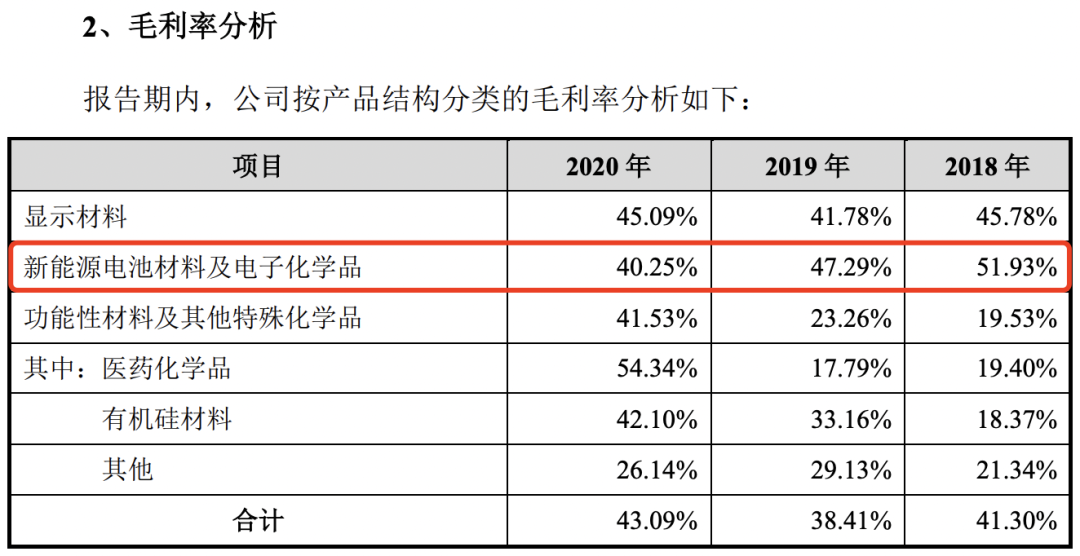

2018-2020年,康鹏科技新能源电池材料及电子化学品的毛利率分别为51.93%、47.29%和40.25%,大降近12个百分点。

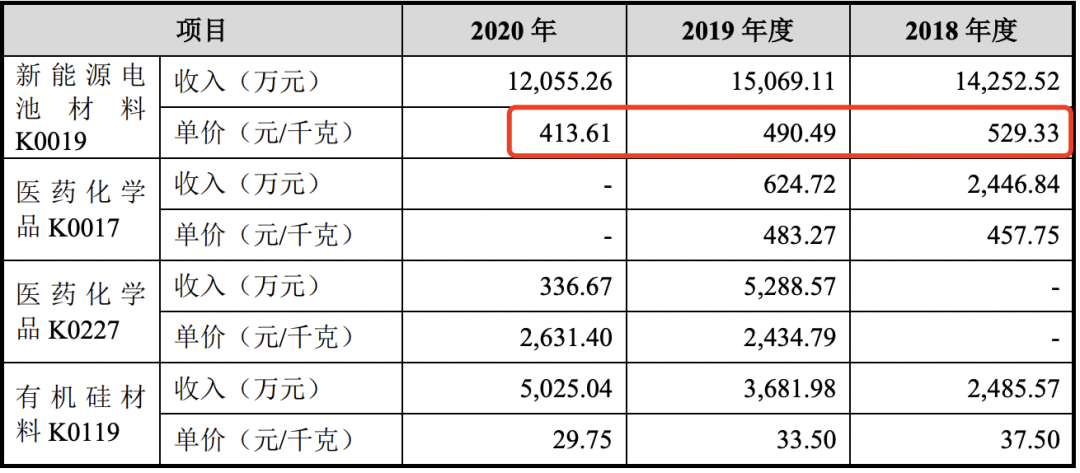

期内,代号“K0019”的LiFSI产品的销售单价从2018年的529.33元/千克,下降至2020年的413.61元/千克,累计降幅超过22%。

因此,康鹏科技计划将本次IPO募集的7亿元资金,抽出5%,也就是3500万元投资“年产250吨动力电池材料硫酸二醇酯系列产品项目”。

硫酸二醇酯为新能源电池电解液高性能添加剂,可以抑制电池初始容量下降,增大初始放电容量,减少高温放置后的电池膨胀,提高电池的充放电性能及循环次数。

康鹏科技坦言,希望发展新的业务增长点,引入具有技术突破性、市场前景广阔的新产品,以此来支持公司相关业务的快速发展。

03、前员工雪中送炭?

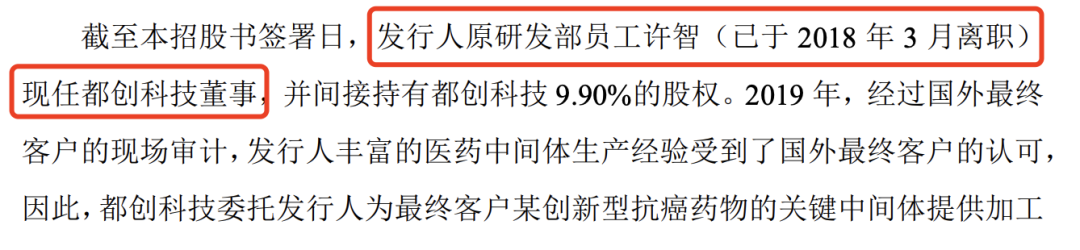

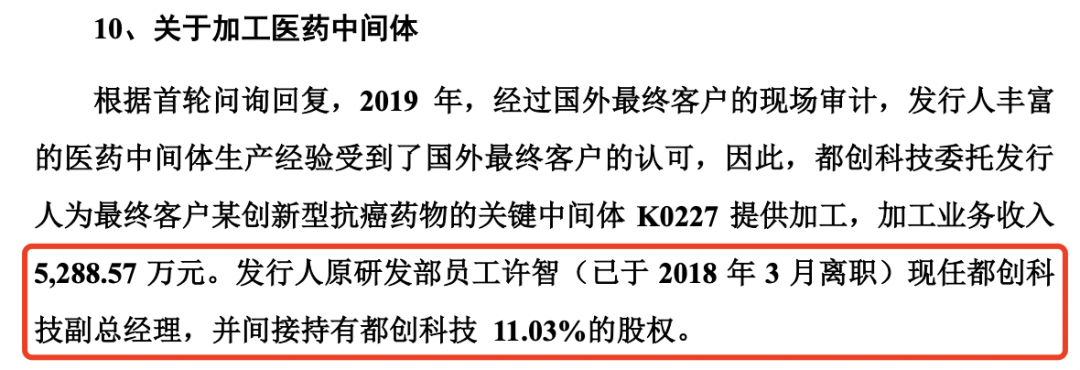

2019年,都创科技荣升康鹏科技第四大客户,贡献收入接近5300万元,采购产品为医药化学品——“某创新型抗癌药物的关键中间体”。

然而,在后者更早递交的招股书申报稿中,2019年上半年的前五大客户中并未出现都创科技的身影。后据康鹏科技补充,对都创科技的销售发生在2019年下半年。

而在2019年,医药化学品累计贡献营收1亿元,都创科技就占了超过一半。如果没有这笔订单,2019年医药化学品的收入几乎同比腰斩。

之所以关注这笔交易,是因为康鹏科技披露,都创科技现任董事为康鹏科技前研发部员工许智,此人还间接持有都创科技9.90%的股权。

而根据首轮问询回复,2018年3月离开康鹏科技的许智赴任都创科技副总经理,并间接持股都创科技11.03%的股权。

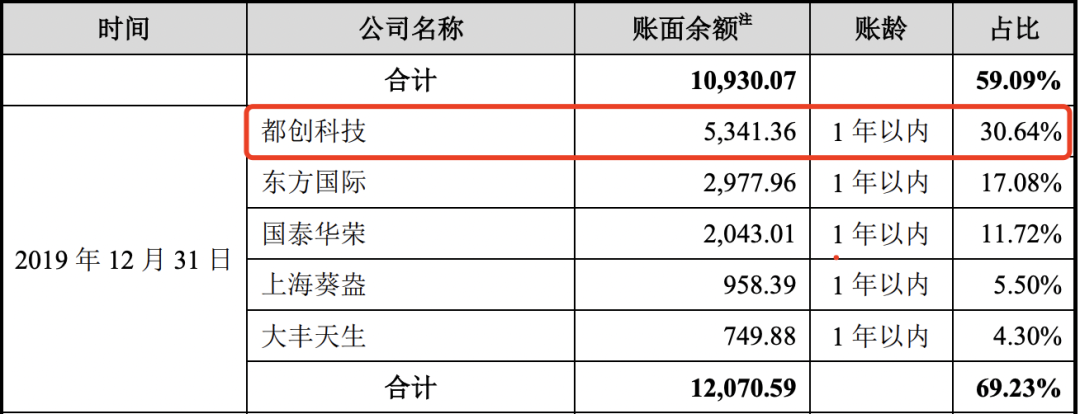

对都创科技的这宗销售也是2019年末康鹏科技应收账款整体上升的重要原因,占当期应收账款余额的30.64%。

对此,《证券市场周刊》指出:“前员工入职新公司一年,就为‘老东家’带来总营收占比超过5%的大单,且全部集中于2019年下半年交易,并最终以大额应收账款形式挂账,康鹏科技与都创科技之间的业务形成时间似乎很难用巧合来解释,双方业务往来的真实性有待说明。”

康鹏科技在回复“发行人与都创科技除该业务和已披露的关系外是否存在其他业务和资金往来,是否存在其他利益安排”等问询中称:

2019年,都创科技曾计划自行生产K0227产品,因此上海万溯2019年6月至8月预收都创科技厂房租赁费100万元,但由于都创科技缺少处理K0227产品生产过程中污染物的经验,故都创科技改为委托发行人加工方式进行生产,上海万溯2019年12月将预收的厂房租赁费100万元退回。

2020年,都创科技委托前者为医药中间体提供加工业务,合计交易收入为600.54万元。

保荐机构及申报会计师对都创科技进行了实地走访并取得访谈纪要,获取了发行人报告期内银行对账单,并选取样本,实施大额流水核查程序。发行人与都创科技除前述业务和已披露的关系外不存在其他业务和资金往来,不存在其他利益安排。

04、LIFSI曾因事故停工停产

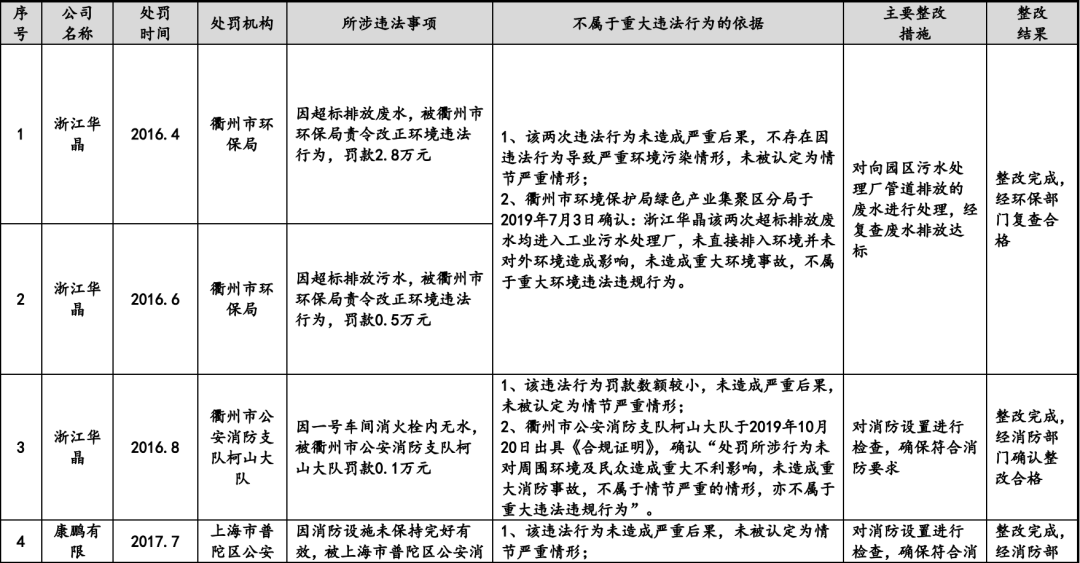

作为一家化工产品生产厂家,康鹏科技面临的环保压力始终不小:

除此以外,另外两起安全事故直接逼停了康鹏科技LiFSI的生产,对其收入造成了不小的影响:

2020年2月24日,衢州康鹏精馏辅助五车间内发生生产安全事故,一名操作工人在操作过程中发生中毒窒息,经抢救无效死亡。2020年8月28日,衢州市应急管理局就“224”事故分别向衢州康鹏、衢州康鹏法定代表人彭勇以及当班主操祝超出具《行政处罚告知书》,对衢州康鹏处以25万元罚款的行政处罚,对衢州康鹏法定代表人彭勇处以7.26万元(2019年年收入的30%)罚款的行政处罚,对当班主操祝超处以警告,并处于0.6万元的行政处罚。

2020年4月22日,处于试生产运行中的衢州康鹏1500吨LiFSI生产线后端的一台处理釜在中和处置精馏后高沸物时发生冲料事故。精馏后高沸物系衢州康鹏生产过程中所产生的液态废弃物,此处理釜主要用于对其进行中和处置。事故主要导致该反应釜毁损及部分周边管线损坏,但未造成起火、环境污染及人员伤亡。

2020年9月1日衢州市应急管理局对该事故已调查处理完毕,并于出具《情况说明》:“‘4.22’事故未造成起火、环境污染及人员伤亡,我局不会就该事故对衢州康鹏作出处罚。”

康鹏科技表示,受两起事故影响,衢州康鹏2020年存在停工停产的情形并于2020年8月复产,自复产以来衢州康鹏持续保持安全稳定生产运行。

因衢州康鹏停工停产影响,同时叠加当年度LiFSI单价下滑,2020年LiFSI销售收入自2019年15069.11万元下降至12055.26万元,2020年产量自2019年320.20吨下降至277.22吨,使得报告期内公司新能源电池材料及电子化学品主要产品LiFSI收入存在波动。

05、采购金额和供应商对不上

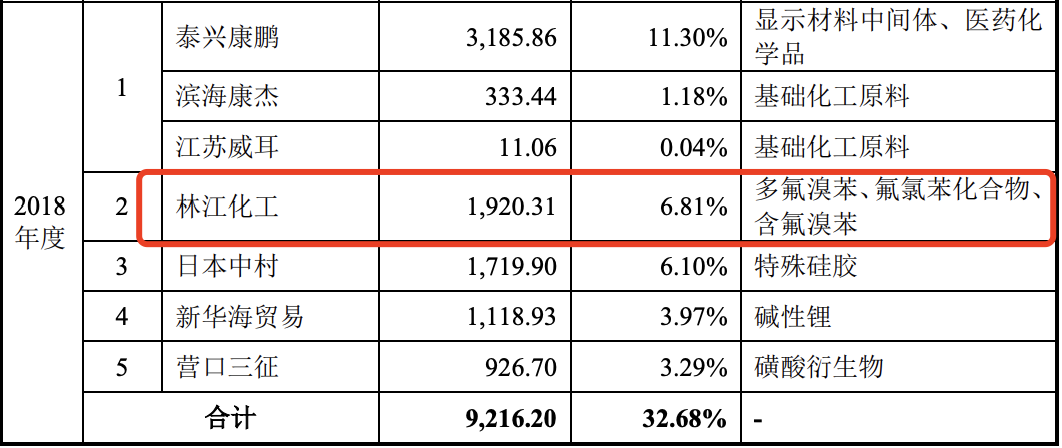

值得一提的是,在翻阅招股书后,观察者网发现,在2018年,康鹏科技披露的对外采购金额与一家供应商自己披露的数据存在较大出入。

2018年,康鹏科技向林江化工采购多氟溴苯、氟氯苯化合物、含氟溴苯等产品,共计耗资1920.31万元,后者为康鹏科技第二大供应商。

然而,观察者网查询林江化工2018年年报时注意到,后者第五大客户为“SREEPATHIPHARMACEUTICALS LIMIT”,采购金额1631.55万元。

而康鹏科技则并未现身出现在林江化工前五大客户之中。

不知究竟是哪家公司在说谎?

06、选择科创板最低标准上市

截至2020年底,康鹏科技归属于母公司所有者权益为11.17亿元。

然而,此次IPO,康鹏科技却选择了科创板对上市企业估值最低的标准:

预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

从收入角度看,2018-2020年,康鹏科技年度营收分别为7.08亿元、6.87亿元、6.29亿元,同期净利润分别为3.26亿元、1.43亿元、9260.78万元。

需要指出的是,2018年,康鹏科技将名下位于上海市武威路200号的国有土地使用权(连同该地块的地上建筑物和设施)交由上海市普陀区土地发展中心及上海桃浦科技智慧城开发建设有限公司进行收储,由此产生处置利得20203.30万元。

因此,在扣除非经常性损益后,上述报告期内的归属于母公司股东的净利润分别为1.39亿元、1.21亿元、8160.14万元。

研发上,该公司同期内分别拿出营业收入的6%、7%和8%投入研发,尽管收入逐年下贱,但研发金额总体小幅上涨。

康鹏科技表示,未来三年,将逐步增加产品种类,加大研发投入、提升制造能力、拓展销售渠道,巩固自身的市场地位,发展成为具有多元化产品的综合性精细化工企业。

本文来自大橘财经,本文观点不代表石墨烯网立场,转载请联系原作者。