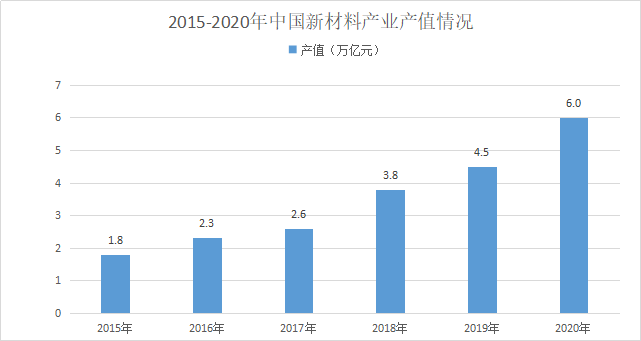

在国家政策和下游市场的双重推动下,我国新材料产业持续保持稳定的增长态势。据中国新材料技术协会数据显示,2019年,我国新材料产业总产值为4.5万亿元,同比增长15.4%。中商产业研究院整理,初步估算,2020年全国新材料产值超6万亿元。

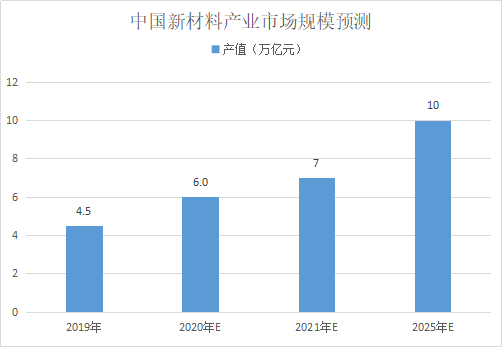

现在多数新材料产品尚处导入期与成长期,市场容量较小、市场渗透率较低,通过加强产品创新、重视技术研发,必将获得广阔的未来市场。预计到2021年有望突破7万亿元。据预测,到2025年,我国新材料产业产值将有望突破10万亿元大关。在非金属复合材料中,占据份额最多的为玻纤和碳纤。

玻纤市场预估

需求端

2020第四季度国内需求维持旺盛态势,海外需求已然回暖:以埃及为例,库存已降至两周上下,美国库存亦趋于下行。在汽车、电子电器及海外需求复苏的确定性拉动下,玻纤2021年需求大概率好于2020年。

供给端

2021年供给增量在50~60万吨之间(重庆国际二季度年产能分别为8.8、4.5万吨的产线将投产,为增量信息),相较于2018~2019年的超100万吨的产能释放仍显有限。

价格端

2020第四季度粗纱及制品仍呈结构性涨价(如热塑纱,1月初淡季上涨200~500元/吨不等),2021年仍存全面提价预期,价格创历史新高将为大概率事件。

电子布

当前时点,各企业对于电子布在2021年的价格展望普遍乐观,2021年有望全年上行,2021上半年的涨价将为大概率,下半年存不确定性。

整体而言,玻纤粗纱及电子布淡季涨价已超市场预期,而展望2021年,这里认为玻纤涨价的通路有望持续。

碳纤市场预估

产能上涨

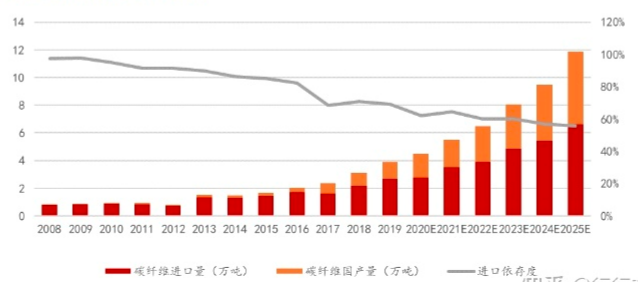

近年来,受需求端稳步增长刺激,全球碳纤维理论产能不断增加。2019年,全球全球碳纤维理论产能达到15.49万吨。全球碳纤维产能大多集中于美国、日本、中国三大地区,合计占比达60.23%,超过六成。其中,美国的碳纤维理论产能为3.73万吨,日本碳纤维理论产能为2.91万吨,中国碳纤维产能为2.69万吨。

需求增长

近年来因碳纤维质量轻轻度大的优点受到下游市场的广泛应用,市场需求不断扩增,在2019年国内碳纤维市场需求为3.78万吨,目前我国碳纤维行业正处于爆发增长期,未来碳纤维需求市场增速保持在17%左右,随着碳纤维随着诸多资本进入碳纤维行业,碳纤维技术不断得到突破,需求领域将进一步拓展,预计中国碳纤维市场需求量将在2026年突破11万吨。

进口依赖度降低

同时我国碳纤维产业逐步走出低谷期,产能利用率不断提高,国内市场的进口依赖度逐年下降。至2019年,进口碳纤维占比下降至69%,预计到2025年进口碳纤维占比将进一步下降至55.9%。国内碳纤维产业正从低谷期逐渐恢复,优秀的碳纤维生产企业以技术积累和创新为基础,以稳健的步伐进行产能扩张和市场开拓。

需求结构改变

我国碳纤维需求与海外存在结构性差异。我国体育用品领域的碳纤维需求量大幅领先于海外;风电叶片、建筑外墙领域已经占据优势;在压力容器、航空航天、汽车等领域,我国碳纤维的应用大幅落后于世界先进水平。国内碳纤维需求的结构性差异同时也预示着结构性的机遇,未来我国在航空航天、压力容器、汽车等领域将有望迎来需求空间的大幅增长。

本文来自中国复合材料学会,本文观点不代表石墨烯网立场,转载请联系原作者。