发行人基本情况

公司是一家专注于机械设备全寿命周期管理的专业化服务公司,致力于为客户提供优质的机械设备综合后市场服务,并兼顾机械设备前端市场。公司业务主要围绕煤炭综采设备液压支架开展,为煤炭生产企业提供备品配件供应管理、维修与再制造、全寿命周期专业化总包服务、二手设备租售等综合后市场服务,并为机械设备生产商提供流体连接件产品。公司服务或产品涉足煤炭综采设备和工程机械两个领域。

公司提供的服务或产品可分为五大类:备品配件供应管理、维修与再制造、全寿命周期专业化总包服务、二手设备租售和流体连接件,具体介绍如下:

报告期内,发行人实现的收入和净利润情况如下:

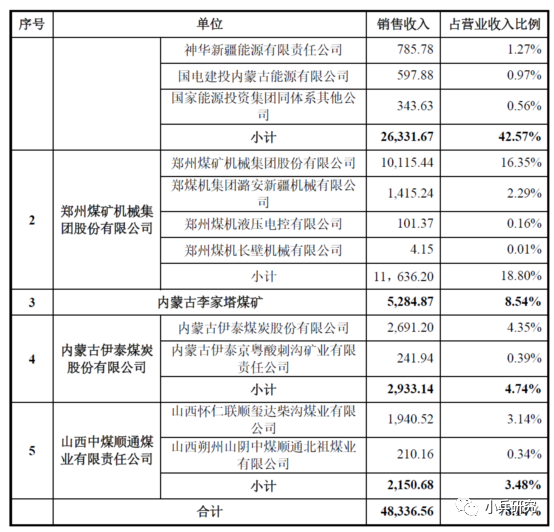

以发行人2019年和2020年1-6月为例,发行人前五大客户的销售及占比情况:

【这家被否的企业有着很多“第一次”的光环,尽管都不是那么开心,比如2021年被否的创业板第一家,创业板注册制以前经历现场督导之后被否的第一家。因为现在IPO审核的通过率太高了,因而否决企业会成为稀缺资源,自然会被很多人关注,也有更多人研究。

这家企业为什么被否,有很多猜测,关联交易问题啊,同业竞争问题啊,实际控制人的认定问题啊,还有的说是因为现场督导发现遗漏了很多交易账户……这些可能都是发行人被否的原因,但是又不全是。

至于到底是什么原因,导致了本案例发行人没有通过IPO审核,可能真的不是简单一句话就能总结的,小兵这里先说几个发行人与郑煤机之间的事实:

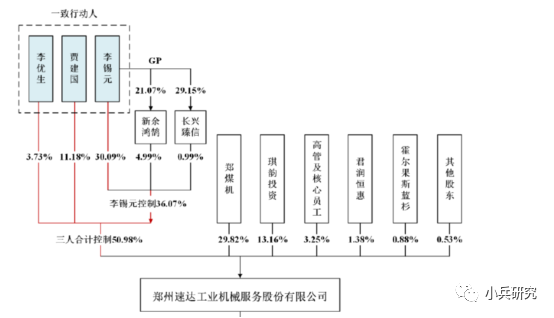

1. 郑煤机是发行人的第二大股东,持有发行人28.9%的股份,而第一大股东的持股比例仅仅30.02%,差距微乎其微。

2. 郑煤机是河南最大的煤炭生产机械企业,发行人主要就是做煤机售后和配套的,同样也是河南的企业,发行人是否靠郑煤机起家,甚至还有其他的隐藏历史,不得而知。

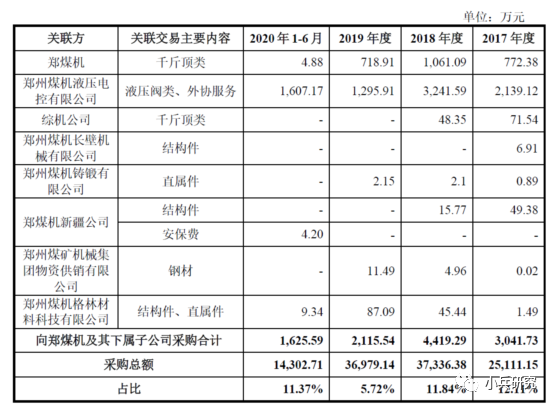

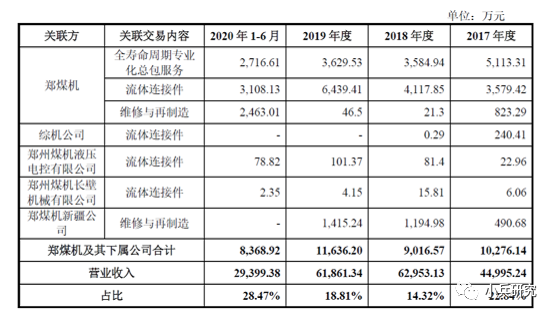

3. 报告期内,发行人向郑煤机关联采购的比例分别12.11% 、11.84% 、 5.72% 和 11.37%11.37%;关联销售的比例分别为22.84%、14.32% 、18.81%和28.47%。

4. 发行人和郑煤机之间存在客户和供应商重叠的情形。

5. 郑煤机因为无法解决与发行人的同业竞争问题,因而主动修改了避免同业竞争的承诺函,不再承诺解决同业竞争,而是承诺不存在利益冲突。

6. 先不说发行人描述的行业根本就云里雾里看不懂,也不说发行人就算净利润下滑也有7000万元以上,单单上面描述的五个事实,你还对这家企业有足够的信任吗?】

重点关注问题

一、请发行人代表进一步说明:(1)郑煤机对发行人存在重大影响而不构成实际控制的理由;(2)发行人第一大股东李锡元与贾建国、李优生形成一致行动关系的背景,是否系为避免将郑煤机认定为实际控制人或共同实际控制人而进行的相关安排。请保荐人代表发表明确意见。

【如果单纯从规则的角度来说,发行人将三位创始股东认定为共同实际控制人也具有合理性,毕竟三个人确实都是从2009年公司设立就一起创业,当然要注意的是,有两个人以前可是在郑煤机工作的。

郑煤机尽管持有发行人29.82%的股份,且是公司第二大股东,不过如果单纯就是一个财务投资者,不参与公司的具体生产经营,那么不认定实际控制人也有可能性。

可是,什么情况都没有变,在2014年9月之前三个自然人没有什么一致行动的意愿,结果突然之间就有了一致行动协议,当然这是为了上市也是无可厚非,只要当事人同意。

本身,怎么认定实际控制人真的是股东自我认定的问题,连合伙企业的第一大份额持有人兼执行事务合作人都控制不了合伙企业了,发行人这样的实际控制人认定没有太过分的地方。

当然,这个问题还有另外一个层次的事情,那就是:如果将郑煤机认定为实际控制人会怎样?那问题就极其复杂了,先别说是不是存在同业竞争和关联交易的问题,直接发行人的IPO就变成了上市公司分拆上市的另外一个路径了。如果分拆上市,那发行人根本就不符合IPO条件。】

其实,这个案例就算是认定为无实际控制人是不是也是可行的方案?】

发行人股东持有发行人股份的情况如下:

控股股东和实际控制人的基本情况如下:

李锡元、贾建国、李优生为速达股份共同实际控制人,报告期内未发生变化。郑煤机从未将发行人纳入合并报表范围,一直作为联营企业采用权益法进行核算。公司自李锡元、贾建国、李优生三人于2014年9月签订一致行动协议以来,公司共同实际控制人为李锡元、贾建国、李优生三人,报告期内未发生变化。

1、上述3人的基本情况及简历如下:

①李锡元,男,汉族,1973年8月出生,中国国籍,无境外永久居留权,EMBA硕士,身份证号为53010219730825XXXX。1996年7月至1998年6月任职于机械工业部广州机床研究所;1998年6月至2009年8月任上海嘉诺流体技术有限公司总经理;2009年参与设立速达有限,2009年9月至2014年9月任速达有限董事兼总经理。2014年9月至今任速达股份董事长兼总经理。

②贾建国,男,汉族,1950年8月出生,中国国籍,无境外永久居留权,本科,身份证号为41010219500816XXXX。1975年至1993年历任郑州煤矿机械厂一分厂工人、车间调度、车间副主任、副厂长、厂长;1993年至2000年历任郑州煤矿机械厂厂长助理、副厂长、党委书记;2000年至2002年11月任郑州煤矿机械厂调研员;2002年11月至2008年12月任郑州煤矿机械集团有限责任公司调研员;2008年12月至2009年任郑州煤矿机械集团股份有限公司调研员;2009年参与设立速达有限,2009年至2014年9月任速达有限董事兼副总经理;2014年9月至2016年2月任速达股份副总经理。2014年9月至今任速达股份董事。

③李优生,男,汉族,1954年12月出生,中国国籍,无境外永久居留权,本科,身份证号为41010219541223XXXX。1973年至2002年11月历任郑州煤矿机械厂安装分厂班组长、工段长、调度长、厂长助理、副厂长;2002年11月至2008年12月历任郑州煤矿机械集团有限责任公司安装分厂副厂长、厂长;2008年12月至2009年7月历任郑州煤矿机械集团股份有限公司市场部副部长、售后服务处处长;2009年参与设立速达有限,2009年7月至2014年9月任速达有限副总经理;2014年9月至2016年2月任速达股份副总经理。

④贾建国和李优生参与投资设立公司合法合规情况

贾建国、李优生参与投资设立速达有限时不属于当时有效规定下的国家工作人员,不存在违反有关国家工作人员对外投资、进行营利性活动和兼职的相关规定;其二人在投资速达有限时已不属于郑煤机的领导班子成员,且投资行为也经郑煤机的内部审批通过,符合郑煤机内部管理的规定,亦不存在违反国有企业领导人员廉洁从业相关规定的情形。

2、 发行人设立至2014年9月期间实际控制人认定情况

从发行人设立至2012年6月,李锡元和郑煤机都无法单独控制;2012年6月至2014年9月,李锡元、贾建国和李优生三人形成了共同控制的默契,对发行人构成实质上的控制,但法律形式上未确定该共同控制关系。虽然发行人设立之初在采购上对于郑煤机存在依赖性,但该等依赖性并不决定郑煤机享有发行人的控制权;郑煤机在其2010年上市时的招股说明书及上市后历年的年度报告都未将发行人纳入合并报表范围,未认定发行人为控股子公司。

二、报告期内,发行人与郑煤机存在较多关联交易,且客户、供应商存在重叠,发行人为郑煤机客户提供免费的质保期服务,并接受郑煤机派驻的财务人员。请发行人代表进一步说明:(1)发行人与郑煤机关联交易的定价依据及合理性,相关交易是否公允;(2)发行人直接面向市场独立获取订单的能力;(3)发行人对郑煤机的依赖是否对发行人的持续经营能力构成重大不利影响。请保荐人代表发表明确意见。

【发行人同时向郑煤机存在关联采购和关联销售的情形,且郑煤机一直都是发行人的第二大客户,这种情形在IPO审核的大型国有企业中偶尔存在,但是规模小的民营企业很少遇到。

在IPO审核实践中,本身对于既是客户又是供应商的情形异常的关注,要关注合作的合理性,更要关注业务的独立性。而发行人不止存在这种客户和供应商重叠的情况,竟然这个重要的供应商和客户还是发行人的第二大股东。这种情形,要打消别人的疑问,实在是太难了。

此外,这个问题还有关注的思路,那就是假定郑煤机的客户不存在,那么发行人是否还符合IPO的基本标准。小兵简单算了一下,还是符合IPO基本要求的,但是发行人是否真正具备独立的经营能力,跟郑煤机是否还有其他千丝万缕的联系,这才是最让人担忧的。】

1、向郑煤机及其下属子公司关联采购的具体情况:

2、 向郑煤机及其控制的公司关联销售情况

三、根据申报材料,2019年11月发行人变更《关于避免同业竞争的说明及承诺函》,变更后综机公司与发行人在区域及服务定位存在潜在竞争关系。请发行人代表说明综机公司业务开展对发行人可能造成的不利影响。请保荐人代表发表明确意见。

【注册制审核下,同业竞争问题仍旧是IPO审核的一个隐形的红线,尽管现在已经确定了同业竞争的重要性标准,不过这个标准在实践中还是从严把握的。因而,除了一些比较特殊的审核案例,同业竞争问题还是要审慎把握。

具体到本案例,怎么来看这个问题呢?就算郑煤机不是发行人的实际控制人,那也是最重要的第二大股东,这么重要的股东的同业竞争问题,不解决怎么可以?并且还是本来可以解决的,后来主动申请说根本解决不了。这算不算发行人和中介机构集体在试探交易所的底限,还是已经跟交易所有过深度的沟通,不得而知。不过,至少现在看来,这个问题没有被认可。】

郑煤机变更相关承诺的具体情况:

综机公司的历史沿革以及股权结构问题牵扯利益方较多导致与发行人的业务竞争问题无法解决,使郑煤机未能完全履行当初作出的承诺,且郑煤机并非速达股份的控股股东,郑煤机及其子公司从事与速达股份相竞争的业务,不会对速达股份造成重大不利影响,基于综机业务竞争问题无法解决以及郑煤机只是速达股份参股股东的事实,郑煤机提请发行人审议其变更同业竞争承诺的议案。2019年10月17日,发行人第二届董事会第十次会议审议通过了《关于〈郑州煤矿机械集团股份有限公司关于变更避免同业竞争承诺的说明〉的议案》并提交股东大会审议,关联董事张海斌回避表决;同日,发行人向全体股东发出召开股东大会的通知,并于2019年11月1日召开的2019年第三次临时股东大会通过了《关于〈郑州煤矿机械集团股份有限公司关于变更避免同业竞争承诺的说明〉的议案》,关联股东郑煤机回避表决,因此发行人股东大会程序符合相关法律法规的规定。由于发行人主要所处的煤炭机械后市场服务行业市场是一个充分竞争的市场,发行人及综机公司均需通过自身的竞争能力获取业务,发行人与郑煤机、综机公司均治理规范,不存在相互让渡商业机会的情形。另外,本次变更承诺已经股东大会同意,因此变更承诺不存在实际损害发行人和其他股东利益的情形。

更后的承诺如下:

“1、本公司将尽职、勤勉地履行《公司法》、《公司章程》所规定的股东职责,不利用速达股份的股东地位损害速达股份及速达股份其他股东、债权人的合法权益。

2、本公司承诺,截至本承诺函签署之日,除本公司控制的郑州煤机综机设备有限公司(以下简称“综机公司”)由于历史遗留原因与速达股份在液压支架维修及零部件维修业务方面存在业务重合外,本公司及本公司控制的其他企业未直接或间接经营任何与速达股份及其控制的企业的主营业务可能构成实质性同业竞争的业务,也未参与投资任何与速达股份及其控制的企业的主营业务构成实质性同业竞争的其他企业。

本公司承诺,自本承诺函签署之日起,除本公司控制的综机公司由于历史遗留原因与速达股份在液压支架维修及零部件维修业务方面存在业务重合外,本公司及本公司控制的其他企业将不直接或间接经营任何与速达股份及其控制的企业所从事的维修再制造、备品配件供应管理、全寿命周期综合保障(专业化服务)、二手设备租售、流体连接件业务可能构成实质性同业竞争的业务,也不参与投资任何与速达股份及其控制的企业的主营业务构成实质性同业竞争的其他企业。

3、若本承诺函被证明是不真实或未被遵守,本公司愿意承担由此产生的全部责任,并及时足额赔偿由此给速达股份造成的所有损失。

4、本承诺函自本公司盖章并通过速达股份股东大会之日起生效,至本公司持有速达股份的权益低于5%时,本承诺函自动失效。”

发行人股东大会2019年11月1日通过郑煤机变更同业竞争的承诺,报告期内及在郑煤机变更承诺前后,综机公司的主要经营数据如下:

本文来自小兵研究,本文观点不代表石墨烯网立场,转载请联系原作者。