12月29日,资本邦获悉,无锡和烁丰科技股份有限公司(以下简称“和烁丰”)创业板IPO已获深交所受理,本次发行上市保荐机构为安信证券。

图片来源:深交所

和烁丰主营业务为功能性涂层复合材料及基膜的研发、生产和销售。公司主要产品包括印刷涂层复合材料、热敏涂层复合材料等系列功能性涂层复合材料及基膜,主要应用于不干胶标签领域。

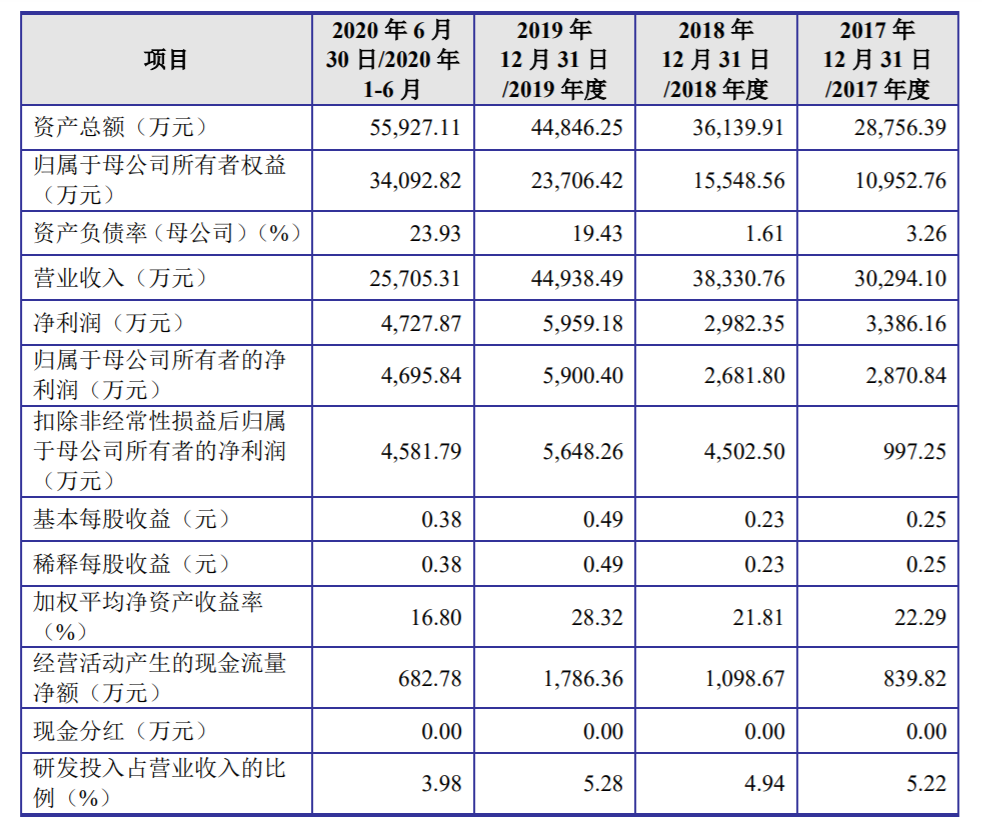

2017至2020年6月,公司实现营业收入分别为3.03亿元、3.83亿元、4.49亿元、2.57亿元;同期实现归属于母公司所有者的净利润分别为2870.84万元、2681.80万元、5900.40万元、4695.84万元。

图片来源:和烁丰招股说明书

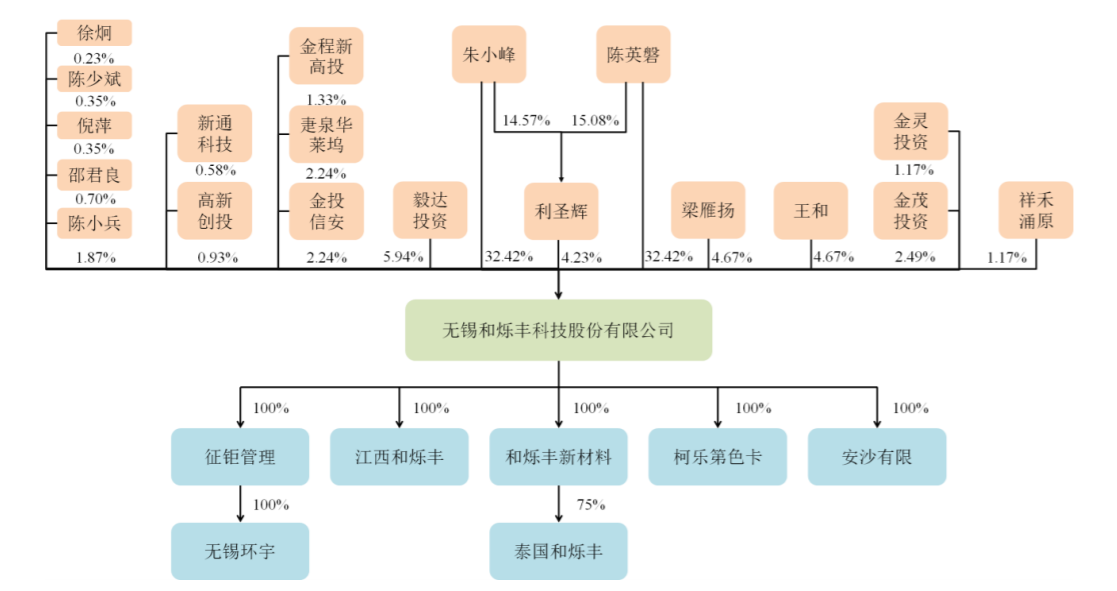

截至本招股说明书签署日,陈英磐持有公司32.42%的股份,朱小峰持有公司32.42%的股份,陈英磐、朱小峰均担任利圣辉普通合伙人,通过利圣辉控制公司4.23%的股份;二人合计控制公司69.07%的表决权,为公司控股股东及实际控制人。

图片来源:和烁丰招股说明书

根据《深圳证券交易所创业板股票上市规则》规定的上市条件,公司符合上市条件中的“2.1.2(一)最近两年净利润均为正,且累计净利润不低于5000万元”具体分析如下:

根据容诚会计师事务所(特殊普通合伙)出具的标准无保留意见的《审计报告》(容诚审字[2020]214Z0014号),发行人2018年及2019年归属于母公司股东的净利润(以扣除非经常性损益前后较低者为计算依据)分别为2681.80万元、5648.26万元,累计为8330.06万元。发行人最近两年净利润均为正,且累计净利润不低于5000万元。

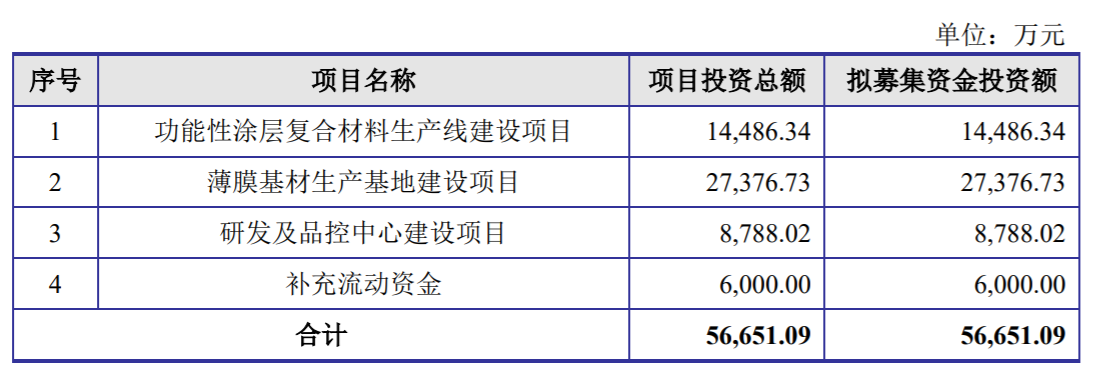

和烁丰本次公开发行股票数量不超过4200万股,拟募集资金为5.67亿元,本次募集资金计划拟投资于功能性涂层复合材料生产线建设项目、薄膜基材生产基地建设项目、研发及品控中心建设项目、补充流动资金。

图片来源:和烁丰招股说明书

和烁丰是一家新三板退市公司,其于2016年8月10日在全国中小企业股份转让系统,并自2018年10月24日起终止在全国中小企业股份转让系统挂牌。

对于此次登陆创业板,和烁丰坦言还存在以下风险:

(一) 创新风险

公司主要从事功能性涂层复合材料及基膜的研发、生产和销售,公司产品主要应用于不干胶标签领域。以功能性涂层复合材料为支撑材料的不干胶标签广泛应用于食品饮料、日化用品、医药保健品、快递物流等领域。

随着国民收入不断增长,居民消费能力持续提升,消费者对于包括食品、日化用品等在内的日常消费品标签的高端化、功能化、便利性及美观度的需求不断升级,因而对于上游标签支撑材料生产厂商的生产工艺、产品设计和制造水平以及创新性、多元化、定制化的产品研发能力均提出了较高的要求。

公司基于长期的行业实践积累,可以深度把握下游市场需求的变化更新,从而针对性地进行持续的产品开发和技术研发。然而,标签行业的发展趋势具有一定的不确定性。

一方面,若公司的研发方向、创新成果与实际的行业及市场需求存在偏差,则会导致公司产品无法满足下游行业需求,从而出现公司整体竞争力及市场份额下降的风险。

另一方面,若公司未能及时把握行业及市场需求,而进行相应的技术、工艺及产品创新,则存在核心技术及产品被替代的风险,对公司的业务发展造成不利影响。

(二)原材料价格波动的风险

公司生产所用主要原材料为聚丙烯,聚丙烯为大宗商品,价格波动幅度相对较大,从而对主要产品的生产成本产生一定影响。

公司凭借良好的商业信誉,通过批量采购、合理备货等方式,能够保证主要原材料的稳定供应,并且可通过持续的工艺改进,及将部分原材料涨价因素转嫁至下游等途径降低原材料价格波动的影响。

但不排除未来主要原材料价格大幅上涨,公司难以及时通过成本管控措施以及产品价格调整消化上述影响,从而对公司的盈利水平及经营业绩产生不利影响。

(三) 关联采购占比较高的风险

威孚包装、华通新材料及三角洲(香港)均系公司近12个月内持股5%以上股东梁雁扬或其关系密切的家庭成员控制、共同控制、施加重大影响或担任董事、高级管理人员的企业。报告期内,公司向上述关联方采购基膜及少量加工服务,采购金额分别为1,621.76万元、3,484.21万元、6,580.13万元及3,346.65万元,占营业成本的比例分别为7.63%、12.55%、20.82%及19.11%。

公司向威孚系持续采购基膜,主要原因系公司自产基膜产能有限,且通过长期合作及产品磨合,威孚系的基膜产品在质量、稳定性及与公司涂层产品的适配性等方面均具有明显优势。

公司向该等关联方采购基膜均按照市场价格定价结算,并按照已制定有效的公司治理制度和相关审批权限履行了内部决策程序。同时,公司已通过向同类原材料替代供应商进行采购及设计相关募集资金投资项目等途径,逐步减少上述关联采购。

然而,未来若相关内控制度及减少关联交易措施未得到有效执行,则存在对关联方依赖或利用关联交易进行利益输送的风险,从而对公司经营产生不利影响。

本文来自资本邦,本文观点不代表石墨烯网立场,转载请联系原作者。