导读:随着审核的推荐,有关奇德科技此次IPO的诸多问题也随之暴露。其中最为人匪夷所思的便是在其IPO申报材料中惊现多达近30处漏洞和错误信息。除了IPO申报过程中漏洞不断,奇德科技此次IPO报告期初期时的一笔明显有违公允价格的股权转让也备受质疑。

本文由叩叩财讯(ID:koukounews)独家原创首发

作者:姚 毅@北京

编辑:翟 睿@北京

自2020年7月3日,创业板上市的申请文件正式获得深交所受理之后,四个多月以来,广东奇德新材料股份有限公司(下称“奇德新材”)在经历过三轮问询后即将踏上上市委会议的审核现场。

这家来自于广东省江门市的具有传奇色彩的拟IPO企业,此次计划发行不超过2104万股以募集3.26亿资金投向“高性能高分子复合材料智能制造”等三大项目。

2020年上半年的新冠疫情,曾为诸多拟IPO企业的上市进程蒙上了一层阴影,对于奇德新材而言,情况似乎却正好相反。作为一家改性尼龙(PA)厂商,奇德新材瞄准了疫情中口罩的稀缺性,迅速筹措3000万元加入熔喷专用料赛道,从而在这场意外的灾难中,赚得盆满钵满。这也成为其在今年年中乘着“抗疫”概念的东风、注册制的“红利”而申报IPO的最大底气。

然而,随着审核的推荐,有关奇德科技此次IPO的诸多问题也随之暴露。其中最为人匪夷所思的便是在其IPO申报材料中惊现多达近30处漏洞和错误信息,这些漏洞百出的申报信息,有的是写错价格单位、占比计算错误和写错公司简称等低级笔误,有的则是增资定价依据错报、张冠李戴历年金额和前后数据不一致等较重大漏洞,更有涉及到关联方现金交易披露不完整、凭空捏造股东姓名、产品分析内容牛头不对马嘴等信披硬伤,甚至连重要的专利名称都被写错。

“监管层对IPO申报材料要求真实、准确、完整,从一开始就尽可能地严谨、充分披露相关信息,虽然在过去,不少拟IPO企业在申报过程中也出现过一些让人啼笑皆非的低级失误,但在一家申报材料中出现如此多的漏洞,也是比较罕见,这不仅会让人质疑有关中介机构是否专业和勤勉尽责,也会对相关拟IPO的信批质量和可信度产生怀疑。”沪上一家大型券商投行保荐代表人士告诉叩叩财讯。

除了IPO申报过程中漏洞不断,奇德科技此次IPO报告期初期时的一笔明显有违公允价格的股权转让也备受质疑。两名号称与控股股东毫无关系的自然人在此时入股奇德科技,其背后又仿佛牵扯出当年的一桩蹊跷的低价并购案。

1)申报材料惊现漏洞达27处

无论是谁,面对着奇德科技这样一系列漏洞层出的上市申请材料都不得不怀疑其信披的严谨和完备性。

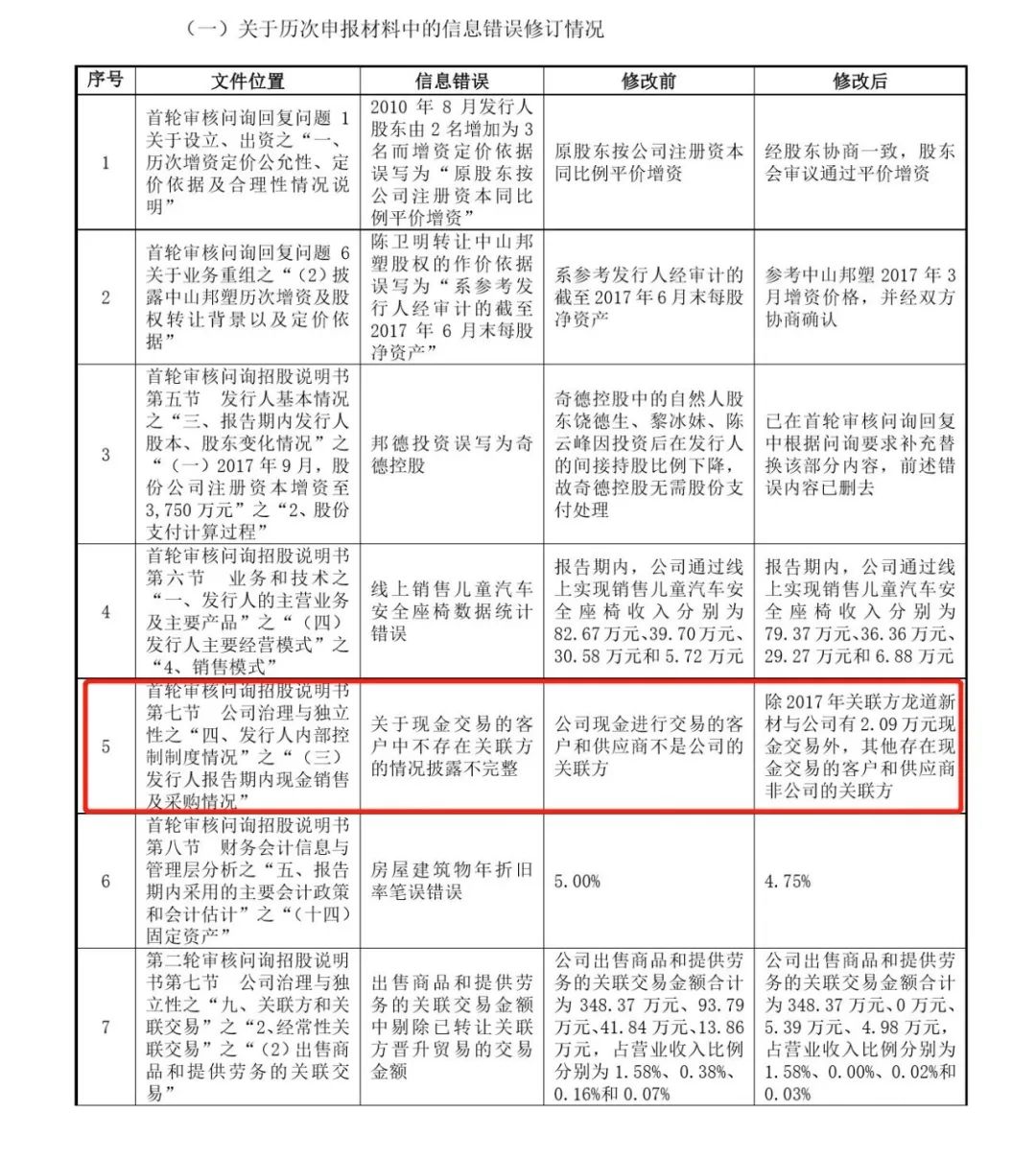

也许正是因为被发现申报材料漏洞过多,深交所在后两轮问询函中才要求奇德科技完整披露历次申报材料的信息和数据错误修订情况,于是外界才能得以窥见这罕见的一幕。

据11月20日奇德科技披露的《关于广东奇德新材料股份有限公司首次公开发行股票并在创业板上市的审核中心意见落实函的回复》(下称《落实函回复》)显示,在经过第三轮问询之后,被监管层揪出信息披露漏洞错误已多达27处。

而在一个月前的10月21日,奇德科技的第二轮回复深交所询问函中,在关于申报材料事实错误一栏下,其被发现的漏洞还为17处。

正如上述所言,在奇德科技IPO申报稿中这近30处事实性错误中,有看似因粗心大意马虎而致的低级错误,也有专业性描述错在差错、公司名称张冠李戴、数据前后不一的较重大漏洞,甚至还在一些关键信息上涉嫌隐瞒和捏造。

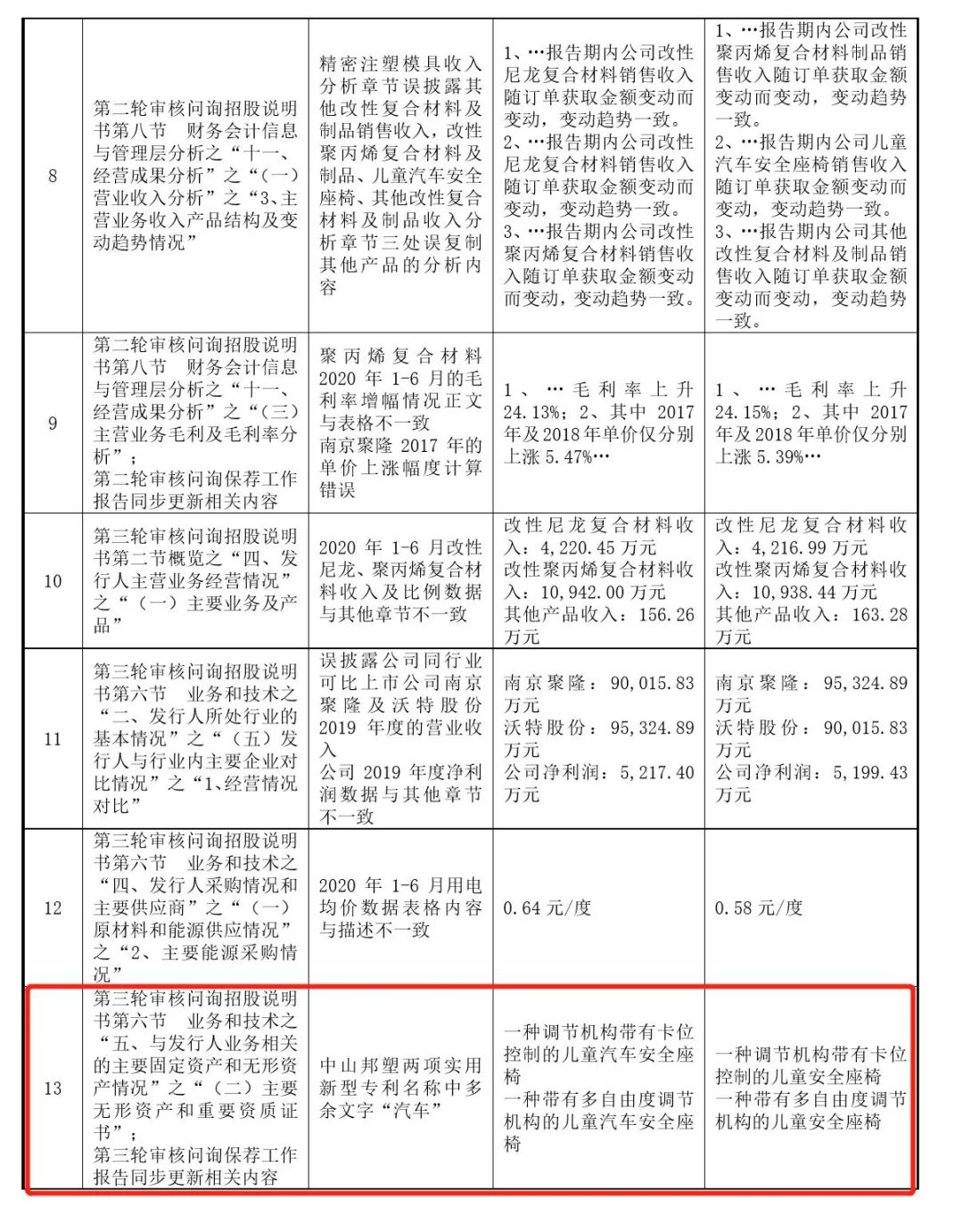

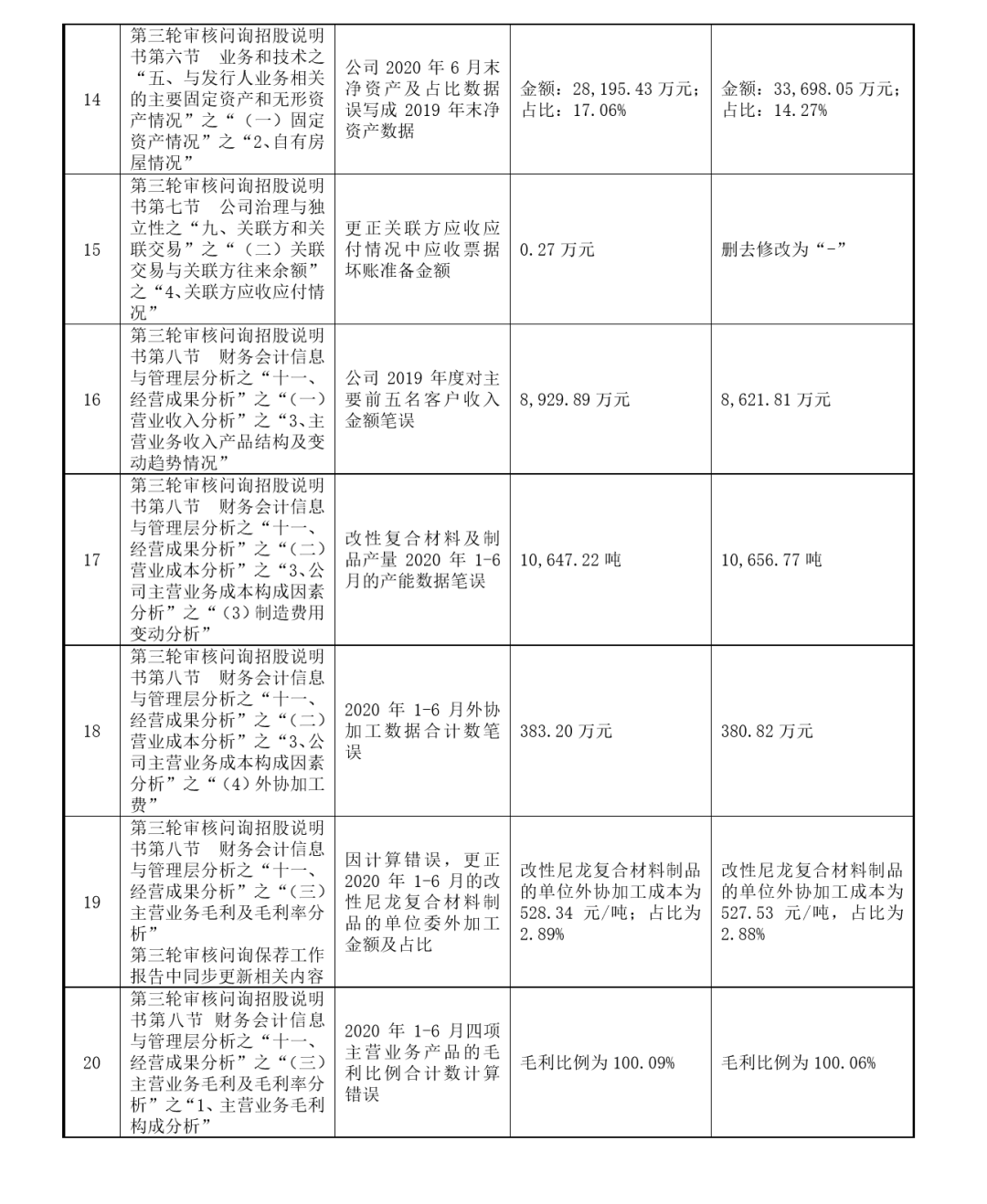

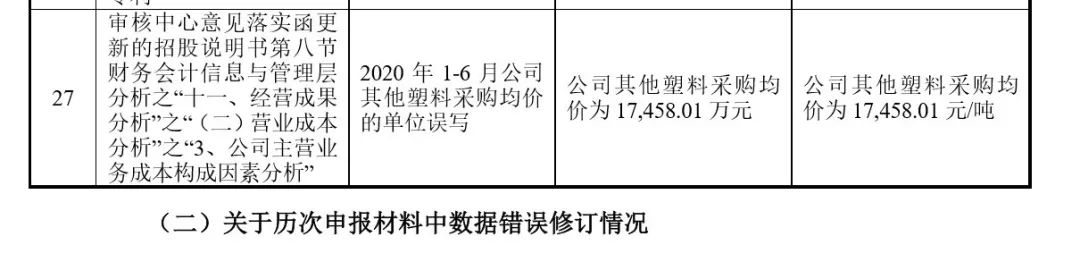

如果说在有关申报材料中将“其他塑料采购均价为17458.01元/吨”误写成“其他塑料采购均价为17458.01万元/吨”,一些更正前后差异不大的数据失误,如“2019年度前五名客户收入”从“8929.89万元”更正为“8621.81万元”;“改性复合材料及制品产量2020年1-6元的产能数据”由“10647.22吨”更正为“10656.77吨”;“2020年1-6月外协加工数据合计数”由“383.20万元”更正为“380.82万元”等等,看起来问题并不严重的错误可以理解为笔误外,那么将专利的获取和专利名称都写错的问题,则可称为较重大的硬伤。

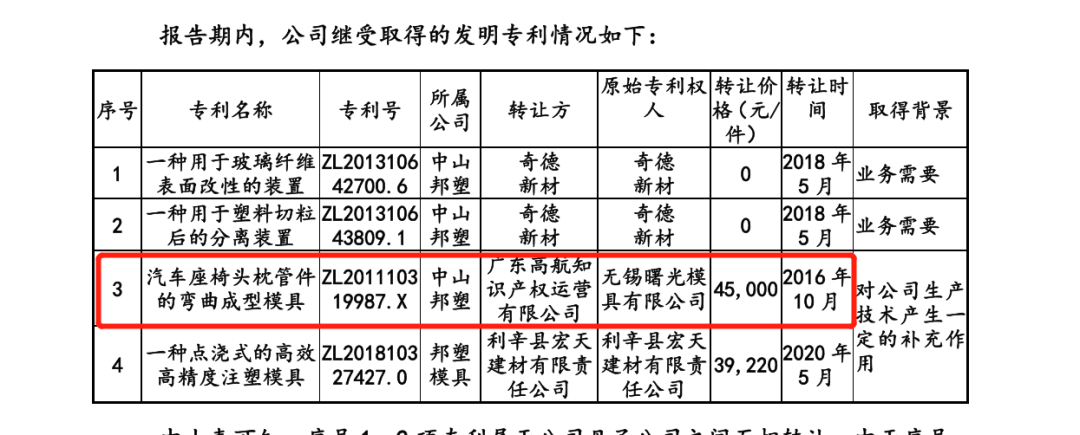

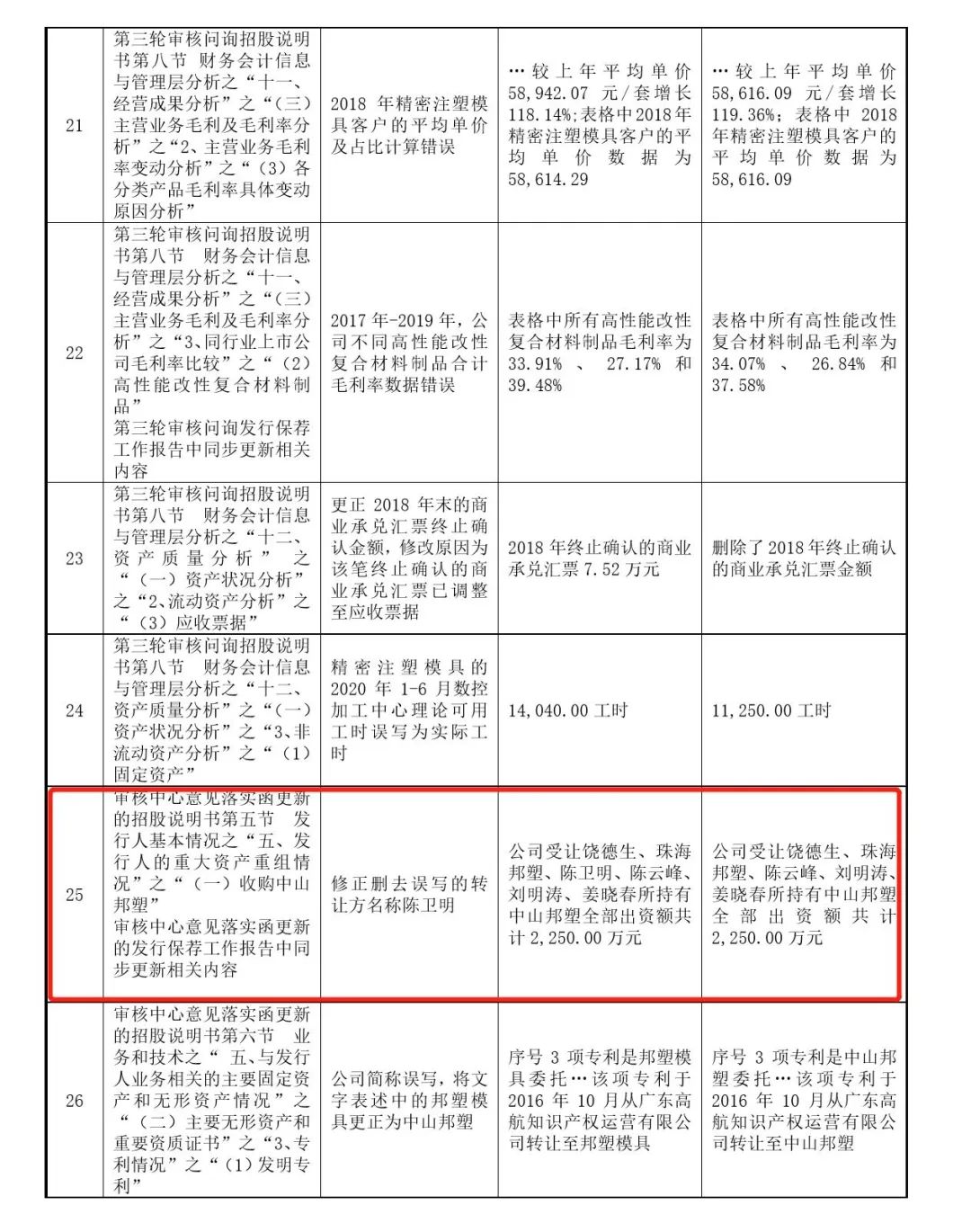

据首次问询后更新的招股说明书显示,在报告期内,奇德科技共继受取得发明专利共4项,其中第三项为汽车座椅头枕管件的弯曲成型模具,该专利显示为2016 年 10 月从广东高 航知识产权运营有限公司以4.5亿元的价格转让至邦塑模具,邦塑模具全称广东邦塑汽车精密模具有限公司,为奇德科技孙公司,但事实上,获得该专利的受让的实则为中山邦塑精密塑胶有限公司(下称“中山邦塑”),该公司于2017年8月被奇德科技全资收购。

在奇德科技的有关专利中,还有两项名为“一种调节机构带有卡位控制的儿童安全座椅”和“一种带有多自由度调节机构的儿童安全座椅”新型专利,但在有关的申报稿中,上述两项重要的专利名称则分别被误写成“一种调节机构带有卡位控制的儿童汽车安全座椅”和“一种带有多自由度调节机构的儿童汽车安全座椅”。

“专利可谓是一家企业最宝贵和最核心的竞争力,专利名称也可谓差之一厘谬以千里,自从当年苏州恒久IPO中专利事件爆发后,监管层对于专利的核查一直都是相当严格和严谨,而奇德科技竟然在专利信息披露中接连出现问题,这也不得不让人对相关中介机构的勤勉尽责问题打上一个大大的疑问。”上述投行保荐代表人坦言。

在上述27项事实性错误中,最不能让人接受的,则要数杜撰股权转让股东事实的漏洞。

据奇德科技在11月3日最新披露的招股书(申报稿)显示,在发行人的重大资产重组情况中,首当其冲的项目便是其收购中山邦塑。据披露,2017 年 8 月,奇德科技受让饶德生、珠海邦塑、陈卫明、陈云峰、刘明涛、姜晓春所持有中山邦塑全部出资额共计 2250.00 万元,中山邦塑成为公司的全资子公司。此次股权转让所涉及的自然人个人所得税已全部缴纳完毕。

然后,在11月20日发布的《落实函回复》中,在上述重大资产重组转让中,并不存在向名为陈卫明的股东收购相关股份的情况,正确的应为2017 年 8 月,奇德科技受让饶德生、珠海邦塑、陈云峰、刘明涛、姜晓春所持有中山邦塑全部出资额共计 2250.00 万元,中山邦塑成为公司的全资子公司。

既然在上述重大资产重组中,陈卫民成为了“笔误”,那么陈卫明到底又是谁呢?

2007年,从事塑料销售的饶德生与陈栖养分别出资120万元、80万元设立了江门市奇德工程塑料科技有限公司,这便是如今奇德新材的前身。经过其后股权多番更迭,饶德生通过数个持股平台直接和间接持有了奇德新材此次IPO前近75%的股权,而昔日的合伙人陈栖养则还剩余6.65%的股权。

陈卫明便是陈栖养之子。

在更正后,陈卫明虽然并不是收购中山邦塑时的持股人,但其却是广东龙道新材料有限公司(下称“龙道新材”)的实控人,这家成立于2014年的企业,也是从事工程塑料研发制造,模具的设计开发,产品涵盖PA(尼龙)、PP(聚丙烯),与奇德新材业务高度相似。

此外,陈卫明还有一兄弟,名为陈卫华,其也控制着与奇德新材有着类似业务的东莞市名塑新材料有限公司(下称“名塑新材”)。

无论是龙道新材还是名塑新材,不仅与奇德新材隶属同行,在报告期内,奇德新材也曾与上述企业发生过关联交易。2017年,奇德新材向龙道新材销售改性尼龙、改性聚丙烯的金额为80.04万元;向邦凯塑料销售改性尼龙的金额为249.07万元。

其中,奇德新材还一度隐瞒了与龙道新材之间在2017年发生的一笔约2.09万元的现金交易,称“公司现金进行交易的客户和供应商不是公司的关联方”。

除了上述漏洞和事实性错误外,奇德新材的此次IPO申报材料中还出现了例如在分析主营业务收入产品结构及变动趋势情况时,复制粘贴了牛头不对马嘴的内容,误披露公司同行业可比上市公司南京聚隆及沃特股份2019年度的营业收入等问题。

2)神秘自然人低价入股之谜

在奇德新材此次IPO发行之前的股东名单中,共有十位股东,除了五家投资机构和持股平台外,剩余的五位自然人中,除了实控人饶德生与当年的创始人之一陈栖养以及现任公司副总经理兼董秘的陈云峰外,还有两名神秘外部投资人的存在。

据相关信息显示,自然人刘明涛与姜晓春以相同的持股数37.50万股位列其第九、十股东之位。

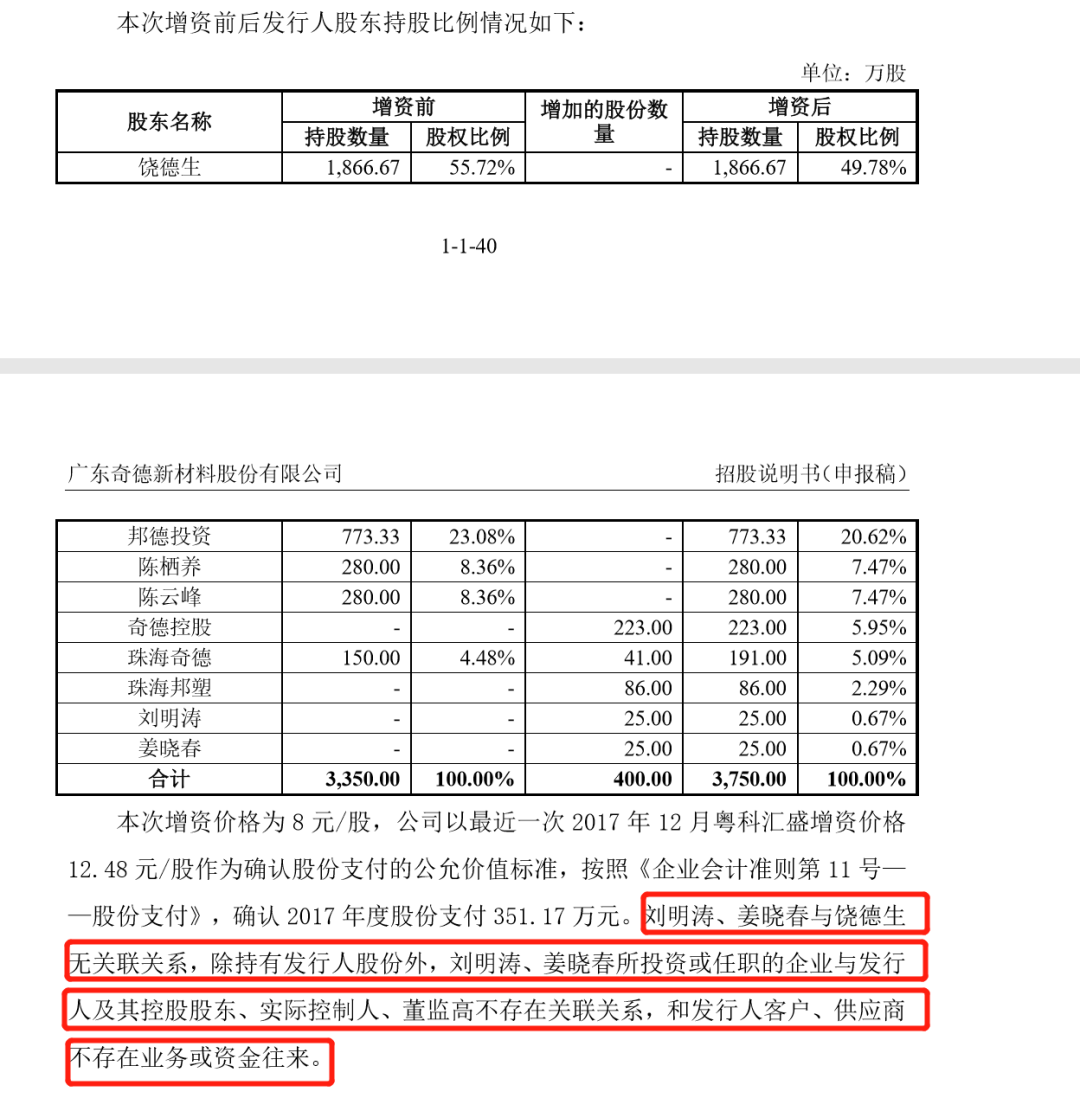

2017年9月,奇德新材召开股东大会,同意公司注册资本由3350万元变更为3750万元,其中饶德生控制的奇德控股以1784万元现金出资,认缴公司新增223万股;员工持股平台珠海奇德和珠海邦塑分别以328万元、688万元现金出资,分别认缴公司新增41万股、86万股。

也正是在此次增资扩股中,与奇德新材并无关联也无任职的自然人刘明涛、姜晓春分别以200万元现金出资,认缴公司新增25万股,本次增资价格为8元/股。

但仅仅时隔3个月后,2017年12月份,奇德新材再度召开股东大会,决定公司注册资本增加至4168万元,新增股份由外部股东粤科汇盛以5216.64 万元现金出资认缴,本次增资价格则已经提升为12.48 元/股,短短三个月时间,价格增幅达56%。

随后,奇德新材根据12.48元/股的价格对2017年9月员工持股平台的入股进行了差额的股份支付。

那么问题来了,在奇德新材的最新更新的招股书(申报稿)中,坚称,刘明涛、姜晓春不仅不在奇德新材中任职,而且与饶德生无关联关系,除持有发行人股份外,刘明涛、姜晓春所投资或任职的企业与发行人及其控股股东、实际控制人、董监高不存在关联关系,和发行人客户、供应商不存在业务或资金往来。那么与奇德新材并无关联的自然人刘明涛、姜晓春又凭何身份能享受到员工股权激励下的持股低价呢?

一位接近于奇德新材的知情人士向叩叩财讯透露,刘明涛、姜晓春的低价入股或与当初奇德新材在报告期内的一桩重大并购案有关。

这起并购案便是前文也提及到的2017年中山邦塑重组案,也就是在信披中杜撰股东一事的事发之处。

据公开资料显示,2017 年 8 月,奇德科技收购中山邦塑之时,刘明涛、姜晓春则分别持有中山邦塑7.56%的股权。

对于此次收购中山邦塑,奇德科技称此举为规范公司治理结构,增强业务完整性,消除潜在的利益冲突及同业竞争。而斯时,在中山邦塑收购之处,除了刘明涛、姜晓春外,其余股东皆为奇德科技的关联股东。

据有关财务数据显示,截至2017年6月末,中山邦塑归属于母公司所有者权益为 2777.26 万元,对应 1.23 元/每份注册资本,该次收购价格仅 1.25 元/每份出资额。

“从估值来看,此次收购中山邦塑的价格是很低的,基本没有溢价,以该价格收购,减轻了奇德科技的财务压力,也增厚了正在筹备拟IPO的奇德科技的盈利能力,此举变相是牺牲了中山邦塑的股东利益而向奇德科技进行了输送。”上述知情人士表示,而在中山邦塑被收购后仅仅两个月,刘明涛、姜晓春便以外部投资人的身份低价入股,也或是变相对其在中山邦塑转让股权过程中向奇德科技输送利益的补偿。

(完)

本文来自叩叩财讯,本文观点不代表石墨烯网立场,转载请联系原作者。