广州九恒条码股份有限公司公司的主营产品产品涵盖电子面单、快递运单及快递包装材料等,属于快递行业的供应商。

今年4月17日,九恒条码IPO申请第一次反馈意见公布,在反馈意见中,证监会提出九恒条码历史上自然人股权变动较为频繁,因而要求九恒条码说明“历次股权转让的原因、定价,是否存在争议或纠纷。

对此,九恒条码在更新后的招股书中补充披露了关于与股东对赌的事项,并在反馈意见回复中表示,“珠海乾亨、王力群、广发信德、宁波约拿、广发乾和、章海波、广东粤科、广州粤科投资公司时曾签署涉及业绩对赌、股份回售等特殊条款的协议”。

具体来看,珠海乾亨等股东与九恒条码及/或公司实控人沈云立签署特殊条款(对赌协议)的时间集中分布在2016年5月-2018年6月;就协议相关方而言,仅广发乾和一名股东签署协议的相对方为沈云立,其他股东签署对赌协议的协议相对方则均为沈云立和九恒条码。

对赌协议内容则涉及业绩对赌以及/或上市时间对赌。以珠海乾亨与九恒条码及沈云立签署的对赌协议为例,2016年5月22日,九恒有限(九恒条码前身)股东会决议同意珠海乾亨增资,增资价格为11.04元/出资额。

关键问题在于,在九恒条码首次发布的招股书(申报稿)中,并未披露过关于对赌的任何内容,这让九恒条码背上了隐瞒重大信息的“罪名”。

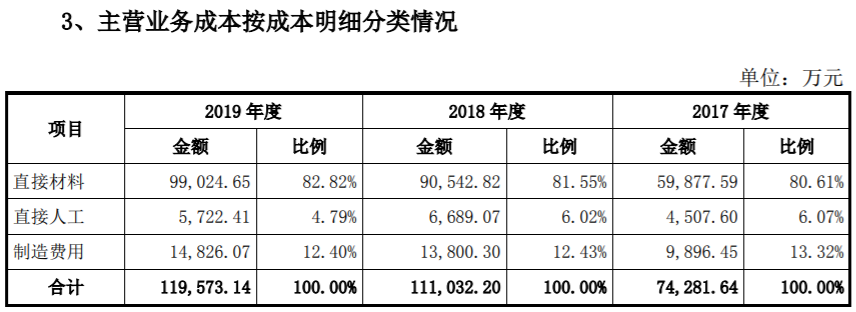

再来看该公司的财务数据。根据招股书第183页披露,九恒条码在2018年和2019年采购的、以格拉辛原纸、灰底白等为主的主要原材料金额分别为67,320.19万元和62,311.78万元,而同期,公司的营业额分别为14.16亿元和14.93亿元。

也即在2019年公司在业务量和营业额出现小幅增长的同时,主要原材料采购金额却显著下滑,这并不符合正常逻辑。

与此同时,根据招股书披露的成本明细构成信息,公司在各年度消耗的直接材料成本,都远远超过了前述的主要原材料采购金额,也有违正常会计核算逻辑。

此外,根据九恒条码前后两次招股书信息披露,2018年末和2019年末的员工总数分别为1584人和1531人,其中生产人员人数分别为1009人和989人,与此同时公司的营业额还是小幅增长的。

同时,2018年的直接人工成本还高达近6700万元,而2019年就减少到5700万元左右,降幅高达15%左右,而同年生产人员人数近下降了2%,这意味着公司的生产人员在2019年的薪酬出现了高达10%以上的降幅,这合理吗?

另据招股书显示,快递运单是九恒条码的核心产品之一。

数据显示该产品在2017年的产销量分别为28.28亿份和24.34亿份,2018年分别为10.18亿份和11.93亿份,2019年分别为4.67亿份和8.72亿份,产销量逐年大幅下滑,而且在2019年的产量显著低于销量,这一数据现象在此前两年并不存在,更加值得关注。

本文来自京达财经,本文观点不代表石墨烯网立场,转载请联系原作者。