本系列文章主要内容来源于2017年JEC Group参加曼谷国际学术会议的汇报PPT“汽车工业用复合材料概述”,原报告共计80页,另有部分内容小编结合自己认知进行了完善补充。

原报告详细介绍了复合材料产业现状,汽车工业用复合材料现状和发展趋势,并列举了三项未来有可能颠覆汽车用复合材料的关键技术等,由于内容丰富将分系列进行综述,本文主要介绍了背景部分内容,涉及全球复合材料工业概况、汽车工业用复合材料的驱动因素等。

1、全球复合材料工业概述

近年来,全球复合材料工业呈现高速增长态势,虽然今年新冠疫情流行使得行业受挫,但是业内很多学者还是看好长期增长态势。而促进全球复合材料工业增长主要来源于两大驱动力:

——新兴国家的经济增长:近年来复合材料在大多数应用行业中的渗透性不断提高,而亚洲作为复合材料的主要应用市场的崛起功不可没,预估未来亚洲可能占据全球复合材料市场的50%(图1),而中国在其中又可以占到市场份额的50%。

图1 2017年统计显示亚太地区复合材料市场份额43%,未来有望达到50%以上

——不断创新发展的趋势:航空航天、汽车工业和风能等领域应用促进了复合材料高速增长,而热塑性树脂技术的发展,和自动化加工水平的提高有使其相得益彰。在亚洲新兴市场,随着行业持续强劲增长,对投资、经验和规模效应产生了积极影响,预计会不断加快向欧美技术的追赶。

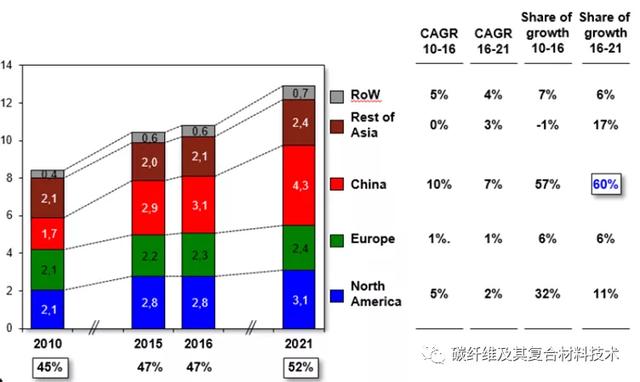

根据JEC Group统计数据,2010-2021年全球复合材料行业持续增长,其中2016年-2021年中国复合材料增长量将占全球增长量的60%(图2)。

图2 2016-2021年中国复合材料增长量将占全球60%

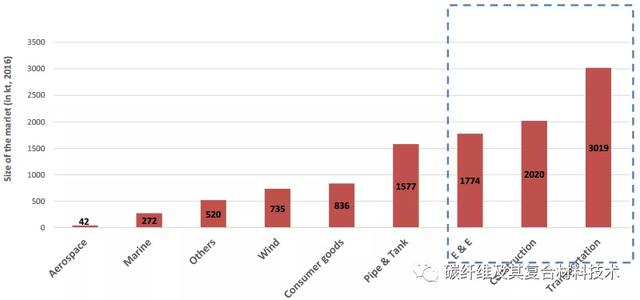

按照Lucintel公司2016年统计数据,全球复合材料应用市场前三位分别为:运输、建筑和E&E,其次是管道与容器、消耗品、风电、其他、船舶和航空航天(图3)。

图3 2016全球复合材料按应用领域划分

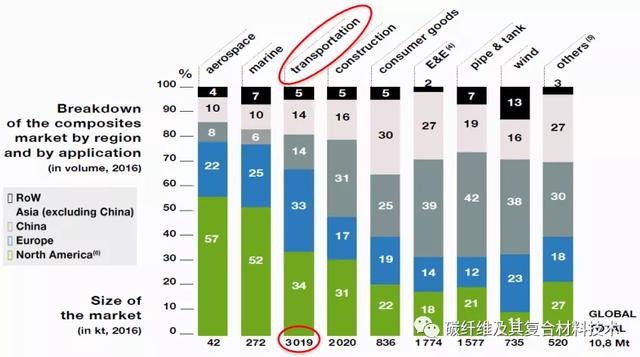

按照图4不同地区复合材料应用领域对比可以看出,在全球航空航天和船舶工业领域复合材料中,北美市场占比分别高达57%、52%;相比之下中国占比仅为8%、6%;而中国在管道与容器(占全球42%)、E&E(占全球39%)、风电(占全球38%)等可以看出,目前中国复合材料主要应用仍以工业领域为主。

图4 全球复合材料应用领域按地区划分

2013年-2020年全球复合材料市场按照应用领域细分的年复合增长率平均15.3%(图5),而汽车工业用复合材料年复合增长率最高为29.2%,说明汽车工业用复合材料发展潜力巨大,其次为风电领域的18.9%。

图5 全球复合材料应用领域增长趋势

2、汽车产业用复合材料驱动因素

从1980年到2014年,全球汽车产量增长了125%。过去十年中,因为受到经济危机的影响,亚洲成为全球唯一出现汽车高速增长的地区,其他地区(美洲、欧洲和其他地区)则经历了起伏变化,但销量保持不变。中国的巨大增长给汽车产业注入强心剂,但是2020-2025年中国能否保持高增长仍然扑朔迷离。

复合材料在汽车工业中获得不断增长的应用,其主要驱动因素在于两方面:环境问题和经济趋势,其中涉及CO₂排放、废物处理等环境问题是主导因素,即:减少二氧化碳和污染物排放为复合材料提供了机遇。

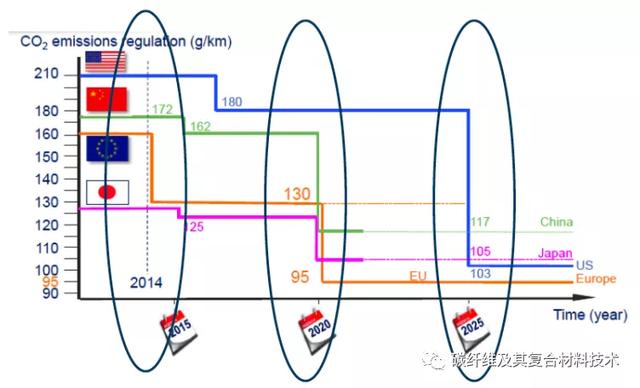

利用复合材料可以通过减少车辆的重量来减少CO₂排放。据统计,每减少100kg的重量,便可以降低大约10g/km二氧化碳的排放。近年来全球各地制定了相关排放标准,以二氧化碳目标(g/km),其中2020/2021年全球给地区目标二氧化碳排放量已经越来越近:欧洲95g/km、日本105g/km、中国117g/km、美国124 g/km(图6)。

图6 不同地区二氧化碳排放量目标

经济因素对汽车工业用复合材料影响体现于人们越来越多的低成本汽车需求,同时,对高级车(包括SUV)的需求也越来越多,两者之间的中间档虽然受到挤压,但仍然非常强劲。

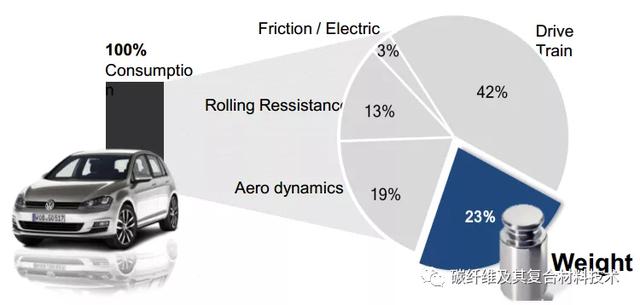

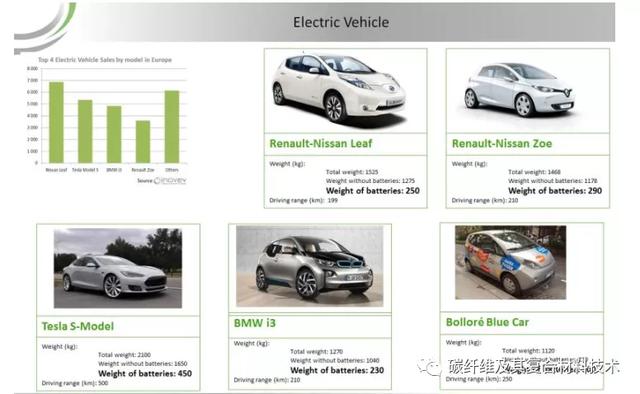

综上所述,生态问题致使需要减轻汽车的重量,因此需要使用更多的轻质材料,如降低重量可以节约1/4的油耗(图7);新能源汽车为新型零件铺平了道路(图8);汽车全球化意味着制造中小型系列的车辆,这有利于使用复合材料;减少重量,可以补偿必要的新功能的集成。

图7 汽车轻量化可以节约1/4油耗

图8 新能源汽车为新型零部件铺路

本文来自碳纤维及其复合材料技术,本文观点不代表石墨烯网立场,转载请联系原作者。