会通新材料股份有限公司(以下简称“会通新材”或“公司”)日前向科创板提交了上市申请,保荐机构为中信证券。

会通新材主营产品为高分子改性材料,下游应用于家电、汽车等领域。在2018年收购广东圆融73%股权后,公司2019年营收规模突破40亿元,在科创板公司(包括已上市及申请上市的企业,下同)中居于前列。

与其他科创板公司相比,公司毛利率水平较低,目前不到15%,毛利率亦低于同行业可比上市公司。

收购广东圆融助营收净利倍增 产生商誉约1.45亿元

2018年,会通新材以发行股份购买资产的方式收购同行业的广东圆融73%股权,对价3.37亿元。以收购前的财务数据看,2017年广东圆融资产规模在会通新材七成左右,营业收入为会通新材的58.64%。

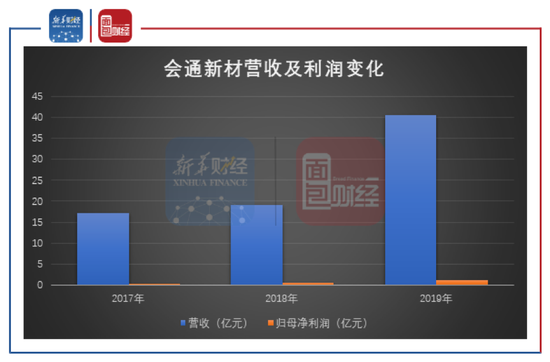

将广东圆融纳入合并范围后,会通新材营收及利润规模均有显著提升。公司2019年营收40.51亿元,同比增长112.96%;归母净利润1.1亿元,同比增长169.01%。

图1:会通新材2017年-2019年营收及利润变化

根据模拟合并财务报表(假设并购广东圆融于2017年初完成),2017年至2019年,公司营收分别为30.87亿元、36.56亿元及40.51亿元,归母净利润分别为2693.97万元、5425.12万元及1.1亿元,2019年营收及净利润同比分别增长10.82%及102.74%。

值得注意的是,公司收购广东圆融产生商誉约1.45亿元。商誉结合与其相关的资产组或者资产组组合需每年进行减值测试,若可收回金额低于其账面价值,按其差额确认商誉减值并计入当期损益。

毛利率水平偏低 净利率保持小幅增长

根据所使用的基础树脂原料类型的不同,公司产品可划分为聚烯烃系列、聚苯乙烯系列、工程塑料及其他系列。聚烯烃系列产品主要应用于家电和汽车领域,聚苯乙烯系列产品主要应用于家电领域,工程塑料及其他系列产品应用于家电、汽车和诸多新兴细分领域。

2019年,会通新材聚烯烃系列、聚苯乙烯系列、工程塑料及其他系列产品在主营业务中的毛利占比分别为51.31%、23.79%及22.12%,毛利率分别为13.51%、13.77%及17.90%。

2017年至2019年,公司主营业务综合毛利率分别为13.96%、13.19%和14.58%。2018年,公司毛利率较2017年下降0.77个百分点,主要系占比较高的聚烯烃系列产品成本上升导致毛利率下降所致。2019年,公司毛利率较2018年上升1.39个百分点,主要系聚烯烃系列产品及工程塑料及其他系列产品随着原材料价格下降,毛利率有所上升。

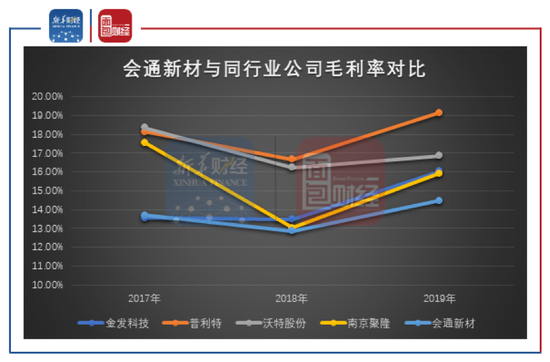

与同行业A股上市公司相比,会通新材毛利率水平偏低。2019年,会通新材整体毛利率14.47%,同行业的普利特、沃特股份、金发科技及南京聚隆毛利率分别为19.14%、16.87%、16.04%及15.93%,均高于公司。

图2:会通新材2017年-2019年毛利率与同行业公司对比

与科创板公司相比,会通新材毛利率位于尾部。在175家披露2019年毛利率数据的科创板公司中,公司毛利率排在倒数第三位,后面两位分别是已上市的容百科技以及申请上市中的北京青云科技股份有限公司。

公司2017年至2019年净利率分别为1.81%、2.15%及3.09%,保持小幅增长态势。

年研发投入1.7亿元 募资扩产

2017年至2019年,会通新材研发费用分别为5526.03万元、7208.41万元和17086.21万元,占营业收入比例分别为3.24%、3.79%和4.22%,研发投入金额及占比逐年提升。

就2019年财务数据,研发投入金额方面,会通新材排在175家科创板公司前二十位;同时公司营收规模较大,在科创板公司中位于第六位;综合看,研发费用率并不高,处于尾部。

公司IPO拟募集资金17亿元,用于年产30万吨高性能复合材料项目、会通新材料股份有限公司研发中心建设项目及补充流动资金,拟分别使用募集资金11.05亿元、8500万元及5.1亿元。

图3:会通新材IPO募投项目

招股书显示,年产30万吨高性能复合材料项目依托公司现有的核心技术及生产经验,建成后将解决产能瓶颈问题,提高公司生产能力,优化生产工艺,提升生产效率,提升公司盈利能力。

研发中心建设项目旨在提升公司的整体研发实力,该项目有利于进一步升级和完善公司技术研发体系,并帮助公司建立系统性的研究平台,对支持公司研发创新战略的实施具有重要意义。

公司认为补充流动资金对保障公司资金周转、维持业务有效运作具有积极作用;同时对公司实现营销网络战略、客户服务战略及人才培养战略提供资金支持。

本文来自面包财经,本文观点不代表石墨烯网立场,转载请联系原作者。