这篇文章比较长,主要的结构如下:

1 什么是股份支付?

2 如何界定为股份支付?

3 股份支付的分类

4 股份支付四个主要环节

5 限制性股票如何做会计处理?

6 股票期权如何会计处理?

7 不同结算方式的股份支付处理对比

8 集团股份支付如何处理?

9 限制性股票分红如何处理?

10 股份支付对现金流的影响

11 股份支付对每股收益的影响

12 总结

1 什么是股份支付?

《企业会计准则第11号–股份支付》将股份支付定义为:企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

定义中的关键词是哪些呢?

关键词一:为获取服务

企业通过股份支付获得了服务。比如:企业通过对职工进行股权激励,获得了其在工作上的服务;企业通过对经销商进行股权激励,获得了其在业务合作上的服务。反过来说:如果没有获取相关服务,就不符合股份支付的准则定义。

关键词二:支付形式为权益工具

企业获得服务的同时,必然要支付一定的对价。职工薪酬是一种现金形式的支付,企业支付相应的现金报酬;但股份支付的对价支付方式是:

① 企业自身的权益工具

② 以企业自身权益工具为基础确定的负债

关键词三:支付对价和公允价值存在差额

这点是隐藏的关键信息。假设股份支付的对价:每股授予价格=每股公允价值,那差额部分是0,说明是按照市价授予的,也就不存在为了获取其他方的服务,而在价格上做出的让步了。因此,这点是隐藏的关键信息。理解的深度就在于对这些关键词的领悟程度。领悟程度高,就是砖家;领悟程度低,自然是小白了。

2 如何界定为股份支付?

会计最难的并不是会计处理本身,而是如何将业务按照准则规定真实、公允地反映在报表上,让会计信息真实、准确、有效并可用。

因此,在股份支付中,我认为如何界定为股份支付是最难的。根据企业所处的阶段不同,又分为上市公司和非上市公司的股份支付。由于上市公司股份支付需要经过董事会、股东会决策通过,因此比较容易判断是否需要做股份支付。但非上市公司,尤其是拟IPO公司,在申报阶段时往往会提供股权激励计划,但有些又以极其隐蔽的形式出现,让人很难看清楚实质。

关于如何界定为股份支付,这篇文章我认为非常值得一看:IPO企业实施股权激励涉及实际控制人时的处理,讲清楚了定义的本质和判断的依据。

3 股份支付的分类

根据支付方式的不同,股份支付分为以权益结算的股份支付和以现金结算的股份支付。

以权益结算的股份支付:

企业为获取服务以股份或其他权益工具作为对价进行结算的交易。以现金结算的股份支付:

企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易。这两者的区别在于第一个支付的标的是股票,第二个支付的标的是现金,但是现金的多少,是根据对应标的股票的价值来计算的。

目前实务中大部分股份支付都属于以权益结算的股份支付,因为该种支付方式对于公司来说,资金压力较小。

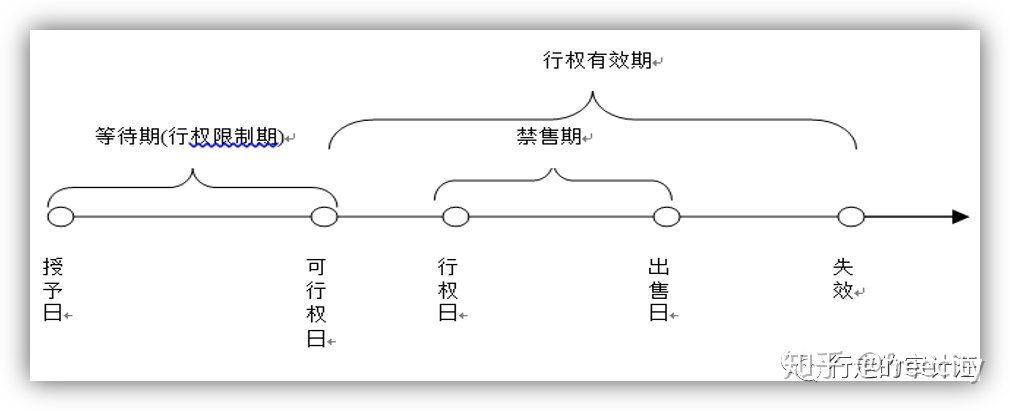

4 股份支付的四个主要环节

股份支付涉及到四个主要环节,分别是:

- 授予日

- 可行权日

- 行权日

- 出售日

授予日:股份支付协议获得批准的日期

“获得批准”是指企业与职工(或其他方)双方就股份支付交易的协议条款和条件已达成一致,该协议获得股东大会或类似机构批准;

注:这里是获得批准,而不是实际获得股权日。

可行权日:可行权条件得到满足、职工或其他方具有从企业取得权益工具或现金权利的日期。

从授予日至可行权日的时段,是可行权条件得到满足的期间,因此称为“等待期”。

也就是说:这股票打算给你了,但必须满足这些条件,才能给你。

实务中,初创企业在授予时即达到行权条件时,股份支付等待期几乎为0。授予日=可行权日

对于限制性股票,可行权日实际为“解锁日”。

行权日:是指职工和其他方行使权利、获取现金或权益工具的日期。

行权是按期权约定的价格实际购买股票;一般是在可行权日之后至期权到期日之前的可选择时段内行权。如果是限制性股票,解锁日=行权日,因为解锁日后,职工可以自由处理股票,除非规定了一定的限售期。

出售日:是指股票持有人将行使期权所取得的期权股票出售的日期。

这点主要针对期权方式的股份支付。我国法规规定,用于期权激励的股份支付协议,应当在行权日与出售日之间设置禁售期。对于股份支付的会计处理而言,最主要的是前三个日期:授予日、可行权日、行权日。

5 限制性股票如何做会计处理?

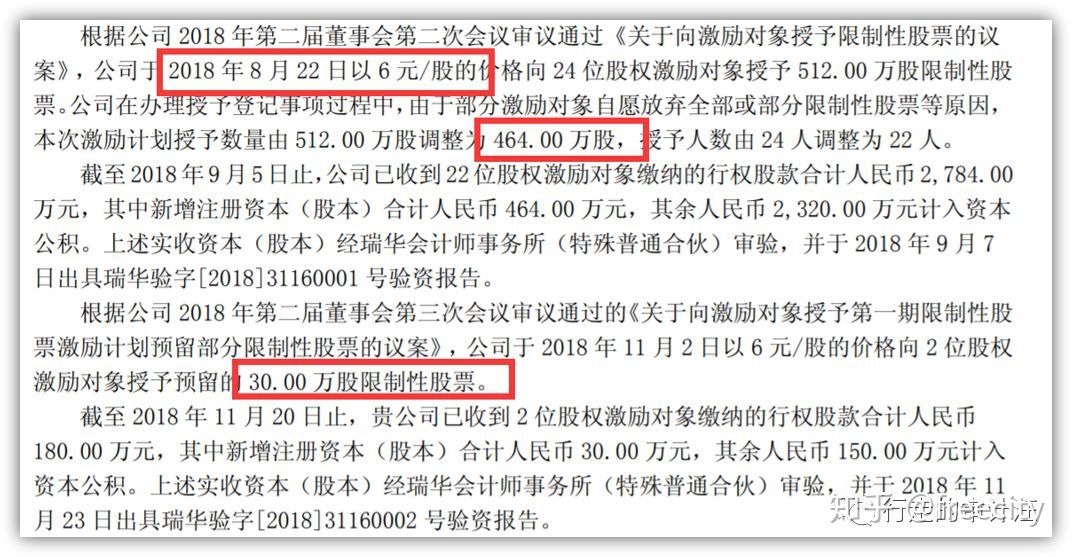

我们用案例来说明,这次选取了一家上市公司:600933爱柯迪。该家公司2018年的限制性股票激励情况如下所示:

授予日为2018年8月22日,授予价格为6元/股,2018年8月22日爱柯迪的收盘价为:9.77元/股。因此每股限制性股票的公允价值=3.77元。

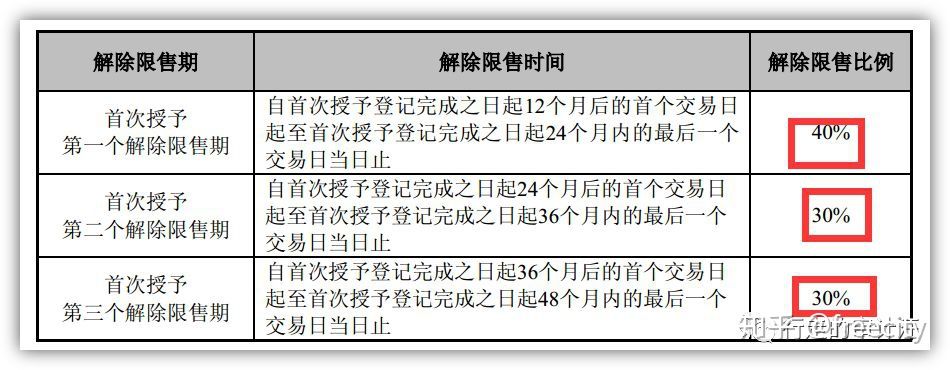

该限制性股票是分批解锁的,解除限售时间分别为12个月、24个月和36个月,解除限售比例分别为40%、30%和30%。

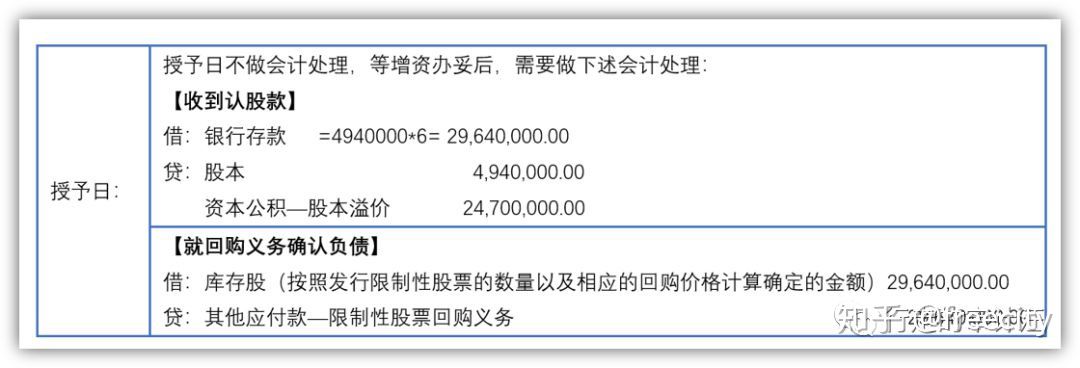

回购价格=授予价格=6元/股,一般回购价格都等于授予价格,少数土豪公司会考虑一定的利息加成。限制性股票授予日,不做会计处理。

增资手续办妥日,需要做认股款到位的会计处理(实际是增资,而不是股份支付)。因此,除非立即可行权的股份支付,一般在授予日,不做会计处理。

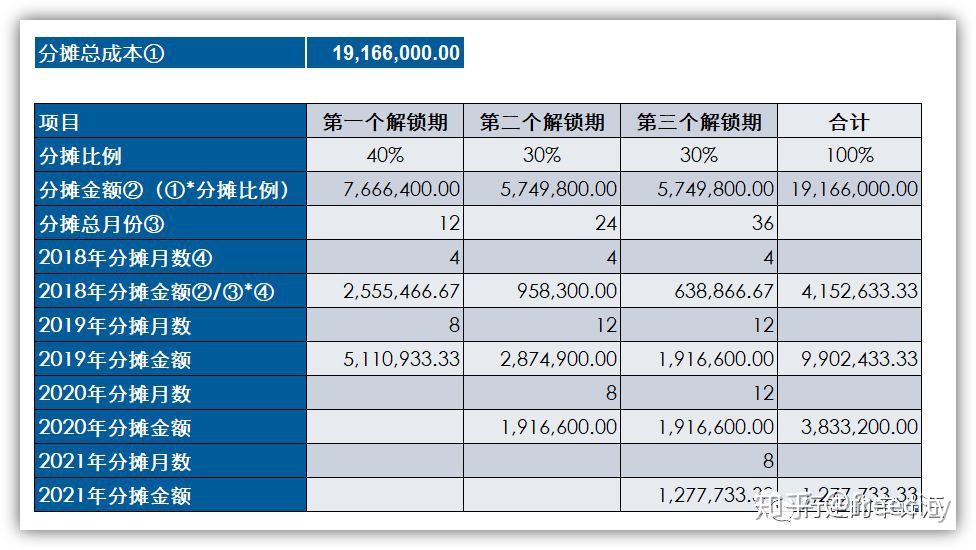

等待期内如何确认股份支付的费用?思路也比较简单,先按照可能行权的数量确认总费用,然后在等待期内摊销。案例中爱柯迪的限制性股票总成本如下:

总费用按解锁等待期的分摊过程如下:

处理时做了简化:预留部分和初始授予部分均按照4个月分摊本期的费用。

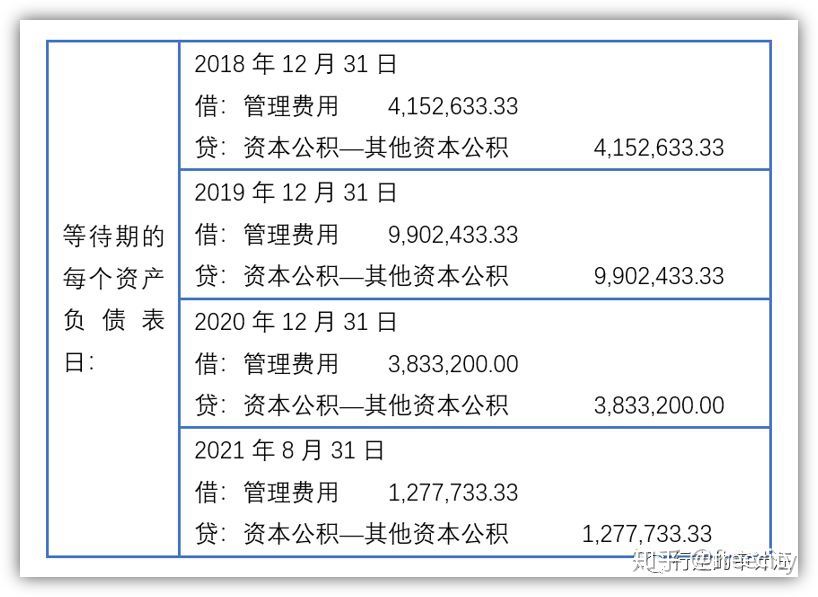

如果预计该限制性股票第一、二和三期均能解锁,在每个资产负债表日需确认的费用如下:

可行权日后,不再调整。如果发现员工离职或者未达到解锁条件时,发生股票回购,如何处理?不同原因的回购,处理方式也不同:员工离职等原因回购:

员工获取离职日已解锁的股权,即公司确认离职日已解锁的股份支付费用,离职日尚未解锁部分,股份支付费用冲回不再确认。预计无法达到解锁条件而回购:

① 可行权条件是市场条件(指行权价格、可行权条件以及行权可能性与权益工具的市场价格相关的业绩条件):如果最终未满足市场条件,首先不能行权,其次对于已经认定的费用、成本不作冲转。

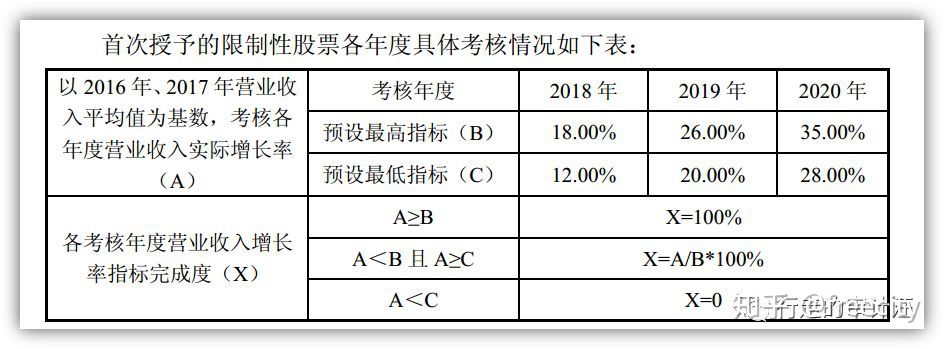

② 可行权条件是非市场条件(除市场条件之外的其他市场条件,如最低盈利目标或销售目标):如果最终未满足非市场条件,首先不能行权,其次对于已经认定的费用、成本应作冲转。大部分上市公司限制性股票解锁条件均为非市场条件,爱柯迪如下所示:

解锁日前取消股份支付计划:

对股份支付作为加速行权处理,剩余等待期内应确认的金额立即计入当期损益,同时确认资本公积。即视同剩余等待期内的股份支付计划已全部满足可行权条件。为何这样处理,主要是对企业的“惩罚性”会计处理,尽量减少企业随意取消股份支付计划的行为,同时防止构造交易操纵报表。听起来感觉真得挺复杂的,是不是凌乱了?我们举例来说明。

例1:员工甲在股权授予日后8个月,第1期尚未解锁时,正式离职。员工甲股份支付股数为10万股,每股公允价值为5元(授予日市价10元,授予价格5元),按照40%、30%、30%在12个月、24个月和36个月分批解锁。针对该员工甲,已确认股份支付费用21.67万元,正式离职后,应冲回上述费用,冲减在当期损益:

借:管理费用 -21.67

贷:资本公积-其他资本公积 -21.67

企业回购10万股:

【钱去】

借:其他应付款- 限制性股票回购义务 50

贷:银行存款 50

【股回】

贷:库存股 50

借:股本 10

借:资本公积-资本溢价 40

例2:企业2018年度共授予500万股,每股每股公允价值为5元(授予日市价10元,授予价格5元),按照40%、30%、30%在12个月、24个月和36个月分批解锁。预计第一期解锁对应的业绩无法达成,因此拟取消股份支付计划。企业应作加速行权处理。已确认股份支付费用500万元。

借:管理费用 2,000

贷:资本公积-其他资本公积 2,000

回购时:【钱去】【股回】参照上述处理

例3:企业2018年度共授予500万股,每股每股公允价值为5元,按照40%、30%、30%在12个月、24个月和36个月分批解锁。预计第一期解锁对应的业绩(非市场条件)无法达成,但是公司并不取消股份支付计划,预计第二期和第三期解锁条件可以达成。2018年度已确认股份支付费用(6个月)812.5万元,企业应冲回第一期股份支付费用,调整如下:

借:管理费用 500

贷:资本公积-其他资本公积 500

回购时:【钱去】【股回】参照上述处理假设上述爱柯迪第一期股份支付计划达到解锁条件时,也需要转销库存股,但不需要【钱去】【股回】。

借:其他应付款-限制性股票回购义务 11,856,000.00

贷:库存股 11,856,000.00

6 期权如何做会计处理?

除非是立即行权,期权在授予之日不做会计处理。等待期处理和限制性股票一致。但购买股票的行为在行权日之后,而不是授予日。因此该会计处理需要延后。

行权日时,员工行权,缴纳认股款,处理时和限制性股票稍有不同:

借:银行存款(企业收到的股票价款)

资本公积——其他资本公积(等待期内资本公积累计确认的金额)

贷:库存股(交付给职工的库存股成本)

资本公积——股本溢价(差额)由于期权如果未达到解锁条件,就自动失效了,因此不存在回购等事项。整体会计处理会比限制性股票稍微简单一点。

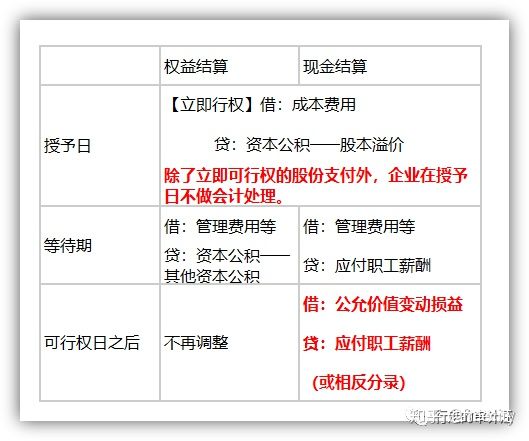

7 不同结算方式的股份支付处理

对比由上述可知,股份支付分为以权益结算和以现金结算两种方式,这两种方式的会计处理是完全不同的。我们简单来做下对比:

区别在于等待期,权益结算确认的是权益科目,而现金结算确认的是负债科目。这恰巧也反映了两者的本质不同的地方。

另一个较大的区别在于可行权日后的处理。权益结算由于交付的是股票,可行权日后不再调整,而现金结算由于交付的是现金,交付的现金随着股票价值的变动而变动,因此可行权日后仍需要按照公允价值进行调整。

8 集团股份支付如何做?

什么是集团股份支付?顾名思义,企业集团(由母公司和其他全部子公司构成)内发生的股份支付交易,为集团股份支付。

这里分为2个角色,其中一个是结算企业,另一个是接受服务企业。我们通常意义上理解股份支付的结算方和接受服务方是同一方,但集团股份支付,这两者出现分离。

我们知道,现金结算和权益结算的会计处理不同,因此在集团股份支付中,如何界定为现金结算还是权益结算,就尤其重要了。判断的要点主要在于1个前提,1个关键点。前提是:接受服务企业没有结算义务;关键点是:结算企业是否以自身权益工具结算。

在满足前提条件下,结算企业以自身权益工具结算时,作为权益结算的股份支付处理;除此以外,作为现金结算的股份支付处理。

上述汇总表格引用自其他方,侵删。

不难发现,在合并范围内,实质的处理即为:确认费用的同时,确认资本公积。合并在抵消后,很多时候反映了将集团作为整体时,所需考虑的会计处理和反映的业务背景。

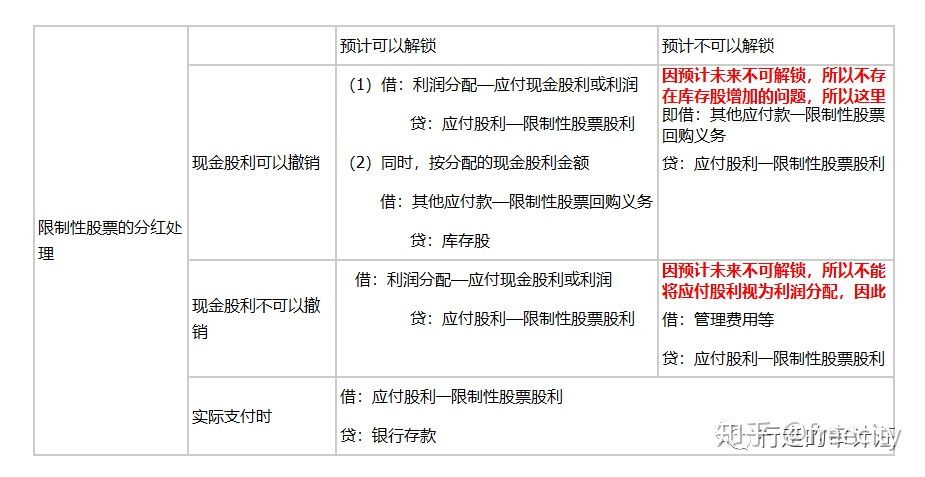

9 限制性股票分红如何处理?

由于上市公司发行的限制性股票已在中央证券登记结算公司登记,在锁定期内,限制性股票的持有者并不享有有关股东的投票权,在解锁前可能享有或不享有股票的股利。因此在等待期的分红如何处理,一开始成为争议点。

《企业会计准则解释第7号》明确了不同方式下的处理。确定时主要判断的点是

- 预计未来能否解锁

- 现金股利是否可撤销

预计未来能解锁,现金股利可作为利润分配;预计未来不能解锁,现金股利不能被视为利润分配。现金股利可撤销,支付的股利可以减少回购义务所需支付的负债;现金股利不可撤销,支付的股利不可以减少义务所需支付的负债。

具体我们根据表格来看看(引用,侵删)

上述处理基本是遵循上述的理解。所以真正理解了,也不需要记忆所谓的分录了。

10 股份支付对现金流量表的影响

股份支付对现金流量表的影响主要在于收到认购款以及回购时,有真实的现金流入流出。如果单纯讲股份支付确认为费用时,是不影响现金流量主表的,但由于影响净利润,会影响附表,往往在“其他”一栏中体现。

收到限制性股票的认股款时,作为吸收投资收到的现金。支付回购款时,作为支付其他与筹资活动有关的现金。

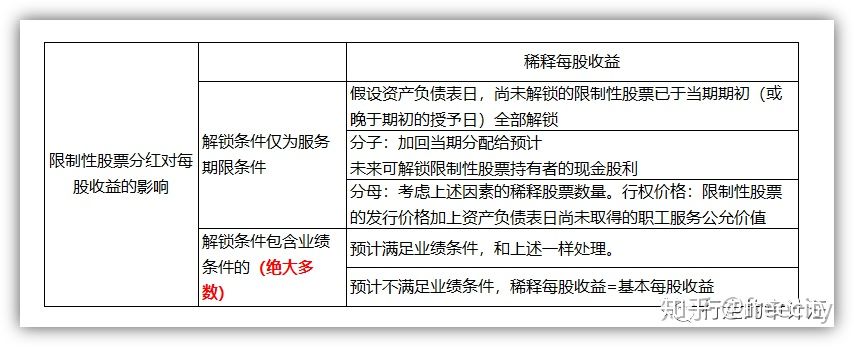

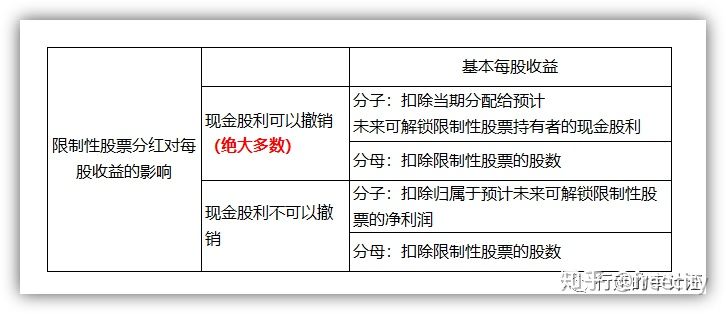

11 股份支付对每股收益、净资产收益率影响

由于以权益结算的股份支付会影响资本公积的金额,相应影响净资产,因此净资产收益率计算时应考虑上述因素的加权。

股份支付对每股收益的影响比较复杂。先来看下处理原则:

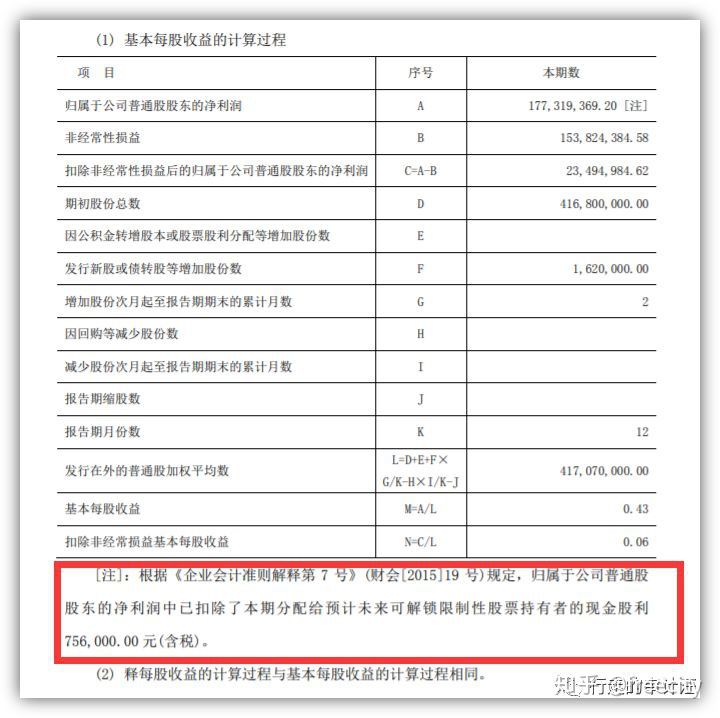

虽然上述对每股收益的影响,一般不会太大,但对于会计处理是否合规,却是一个高要求所在。选取了一家公司的年度审计报告,可以看到公司考虑了限制性股票的每股收益的影响:

实务中的处理原则也是如此,根据《准则解释7号》来考虑限制性股票分红对每股收益的影响。

12 总 结

有关股份支付的计量中,股份支付的公允价值的确认,下文补充。上市公司的限制性股票目前公允价值大多是以市价为基础的,但非上市公司的股票价格就比较难确定了。下文详细来聊聊这个。

有关股权激励的一些案例介绍,可以点击荣正投资的网站中研究报告。同时,关注公众号【行走的审计汪】,发送关键词【股权激励】,分享上市公司股权激励管理办法。

最后,希望本文对你有所帮助!

本文来自freecity,本文观点不代表石墨烯网立场,转载请联系原作者。