天奈科技是一家主要从事纳米级碳材料及相关产品的研发、生产及销售的高新技术企业。公司主要产品包括碳纳米管粉体、碳纳米管导电浆料、石墨烯复合导电浆料、碳纳米管导电母粒等。

公司最主要的产品还是碳纳米管导电浆料,相关收入在2016-2018年占公司总体收入的比例都接近99%,而碳纳米管导电浆料是作为导电剂用于锂电池领域。锂电池领域下游主要应用有:新能源汽车、3C数码和储能。而公司最主要的产品应用还是新能源汽车用的动力锂电池方向。公司增长逻辑主要是在快速发展的动力锂电池市场中碳纳米管导电剂对传统碳黑导电剂的替代。

Part1:公司核心竞争力分析

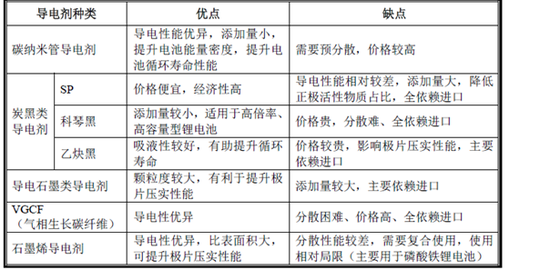

新浪财经就天奈科技主营的碳纳米管导电浆料业务采访了相关业内人士,该从业者指出:天奈科技的最大问题在于其产品的技术路线,碳纳米管技术的确可以提高导电性能,但是其价格较贵的同时导电性能提高有限。而工业上需要追求成本和经济效益最优,因此技术路线选择上会倾向于满足需求前提下越便宜越好。所以碳黑类导电剂可能在未来相当长的时间内依然是动力锂电池用的主流导电剂,天奈科技的市场空间不宜过度乐观。

下表为目前市场上主要的几种导电剂性能对比:

对于天奈科技公司的技术先进性和研发技术产业化问题,该业内人士亦指出:公司碳纳米管技术确有技术含量,但是目前锂电产业链上的核心问题是如何降低电池成本并提高能量密度,目前业界的主要研究方向是全固态电池、金属锂电池和高电压正极。

而导电剂无论是碳纳米管还是碳黑,其实都非锂电产业链上的核心技术方向,因此这类导电剂企业或很难建立起壁垒,因为其对下游产品性能影响有限。此外,导电剂的确可以影响锂电池的充电速度,但是快充技术的核心是电极材料,导电剂的作用也相对次要。

那么以上观点是否可以通过行业数据、天奈科技市占率和产能利用率进行佐证?

一,动力锂电池用碳纳米管导电浆料行业渗透率分析,公司的增长预测可能过于乐观。

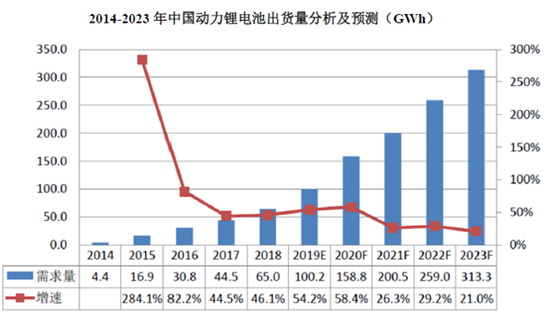

我们首先来看中国动力锂电池出货量和增速情况,如下图:

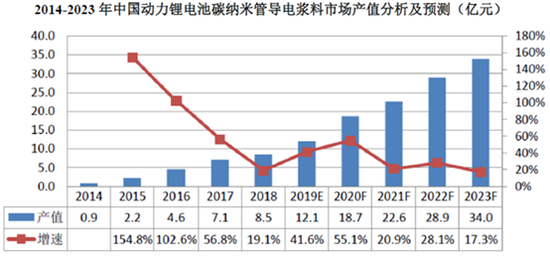

我们可以发现2018年中国动力锂电池需求量为65GWH,同比增速为46.1%。观察同期中国动力锂电池用碳纳米管导电浆料市场产值情况我们看到明显的增速差异。

数据显示,动力锂电池用碳纳米管导电浆料在2014年-2017年高速增长可能是因为市场之前基数太小,所以增速迅猛。但是到了2018年动力锂电池用碳纳米管导电浆料产值增速仅为19.1%,远不及我国动力锂电池46.1%的增速。

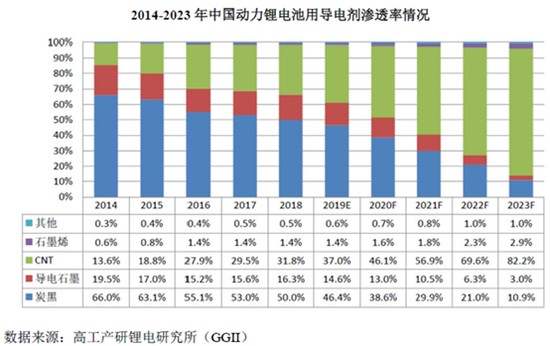

同时再看碳纳米管导电浆料在动力锂电池领域的渗透率情况:下图绿色的CNT即指动力锂电池用碳纳米管导电浆料。

数据显示,2016-2018年碳纳米管导电浆料在动力锂电池领域的渗透率为27.9%、29.5%和31.8%。换言之,过去三年碳纳米管导电浆料在动力锂电池领域渗透率长期为30%左右,渗透率增长缓慢。

而根据天奈科技招股书显示,其预测碳纳米管将逐渐成为动力锂电池的主流导电剂,预计到2023年,碳纳米管导电浆料在动力锂电池领域的渗透率将达82.2%,同比2018年提高50.4%,中国动力锂电池用碳纳米管导电浆料需求量将突破10万吨,未来五年复合年均增长率达37.2%。预计到2023年,中国动力锂电池用碳纳米管导电浆料市场产值将超30亿元,未来五年复合年均增长率达32.0%。

在2018年中国动力锂电池用碳纳米管导电浆料市场产值同比增长仅19.1%的情况下,公司相关预测是否过于乐观呢?

二,天奈科技市占率和竞争格局分析,行业格局仍处于快速变化中。

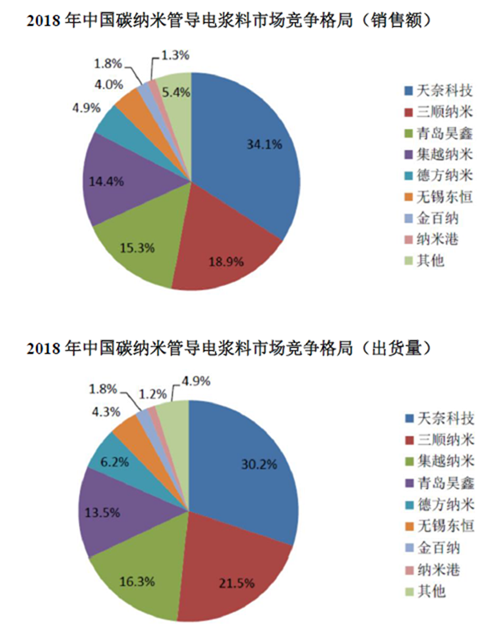

根据高工产研锂电研究所(GGII)统计数据显示,2018年天奈科技碳纳米管导电剂产品出货量和销售额均居行业首位。具体市占率情况如下:

根据相关数据我们可以看到,以销售额来算2018年天奈科技市占率接近34.1%,稳居行业龙头位置。其次行业CR3市占率接近68%,似乎竞争格局比较良好,但新浪财经发现此细分领域行业格局还在迅速变化,头部企业都有自身的融资和扩产计划。

首先看天奈科技,根据招股书天奈科技拟将募集资金投向“年产3000吨碳纳米管与8000吨导电浆料及年收集450吨副产物氢项目”、“石墨烯、碳纳米管与副产物氢及相关复合产品生产项目”和“碳纳米材料研发中心建设项目”三个项目,投资总额10.3亿元,募集资金投资额8.7亿元。考虑到公司现有产能,碳纳米管粉体产量500吨左右,碳纳米管导电浆料8000吨左右,公司扩产幅度显然较大。

再看行业排名第二的三顺纳米,其主营业务也是碳纳米管粉体与导电浆料。三顺纳米2017年年底即向中国证监会报送招股书,报告书显示三顺纳米拟融资5.1亿并登陆创业板,其中4亿用于建设年产1万吨碳纳米管导电浆料项目。最后行业排名第四的青岛昊鑫也已经被上市公司道氏技术(18.700, 0.35, 1.91%)收购了45%的股权,未来依托上市公司平台可能会进一步加紧融资和扩产。

考虑到行业的扩产和融资节奏,未来天奈科技或面临较为激烈的行业竞争情况。

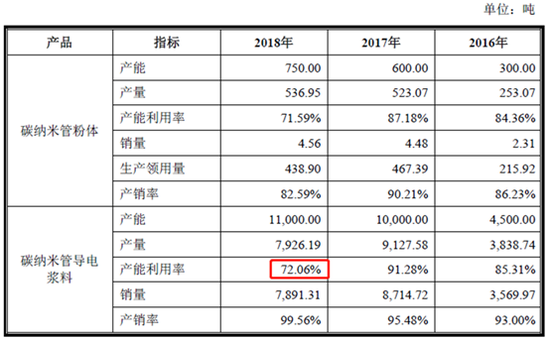

三,天奈科技产能利用率仅为72%,或显示市场有效需求不足。

查阅天奈科技招股书,新浪财经发现公司2018年碳纳米管导电浆料产能利用率仅为72%,同时2016年和2017年公司产能均未接近满产状态,同时产销量显示公司过去两年生产的产品均不能全部卖出,这或许暗示着公司所生产的碳纳米管浆料市场有效需求不足。

此外公司生产的碳纳米管粉体产品也是不能满产和全部销售的状态。试问如果连现有产能亦不能充分产销,那么天奈科技募资继续扩产相关产品是否必要?

当然考虑到产能爬坡因素,公司产能的增加可能会影响产量。但从2017年到2018年,公司导电浆料产能在增加1000吨的情况下,公司产量亦剧降超过1000吨,这是什么因素导致的呢?天奈科技对此可以有更多的信息披露。

Part2:天奈科技基本面和财务情况分析

一,踩雷沃特玛,剔除沃特玛因素后业绩增长可观。

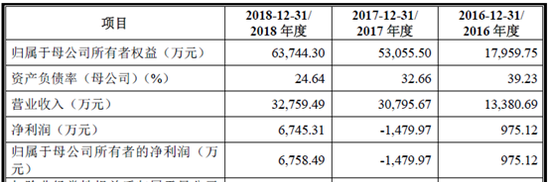

2018年,天奈科技净利润和营收分别达到6745万元和3.28亿元,适用于科创板上市第一款标准第二款内容:预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元。

2016-2018年,公司主营业务收入分别为1.34、3.08、3.28亿元;报告期内,公司业绩波动较大,2016年、2017 年和2018年公司净利润分别为975.12万元、-1479.97万元、6745.31万元,扣除非经常性损益后的净利润为521.17万元、1008.88万元和6486.70万元,其中,2017年公司净利润为负的主要原因是2017年公司客户沃特玛资金链出现问题,致使公司应收商业承兑汇票无法兑付,应收账款无法收回,而计提减值准备6979.52万元所致。

2018年公司主营业务收入较2017年上涨6.59%。2017 年公司对沃特玛销售收入10855万元, 2018年公司对其销售收入降为零。剔除上述2017年沃特玛销售收入影响,2018 年公司营业收入增速64.28%,公司2017年营收增速为49%。

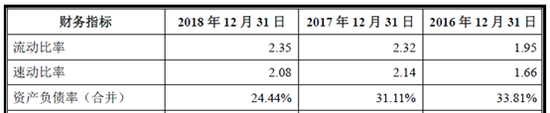

二,资产负债表稳健,但现金流量表较差显示公司在产业链相对弱势。

查看公司流动比率和速动比率可以看出公司财务情况相对稳健,同时资产负债率在20%-30%左右相对也不高。

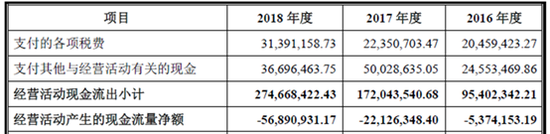

但同时公司面临现金流量状况不佳的风险,2016年、2017年和2018年,公司经营活动产生的现金流量净额分别为-537万元、-2212万元和-5689万元,显然连续三年经营现金流净额为负值得警惕。

公司称公司现金流不佳是因为报告期内公司生产经营处于快速发展阶段。随着公司营业收入逐年增长,公司存货和应收款项也随之增长,从而使得经营活动产生的现金流量净额为负。2018年公司经营活动产生的现金流量净额下降幅度较大,主要原因系沃特玛出现债务危机,公司对其应收票据及应收账款1.32亿元未能按期收回所致。

但是公司现金流不佳似乎也跟公司在产业链中相对弱势有关。

根据招股书显示:2018年度,天奈科技的前五大客户包括比亚迪、新能源科技、宁德时代、天津力神、卡耐新能源,合计占比达57.46%。2016年、2017年和2018年,公司前五大客户销售金额占当期公司营业收入的比例分别为69.84%、71.08%和57.46%。可以看出天奈科技面临一定的客户过于集中的风险。大客户过于集中显然可能导致下游客户更为强势。

营业收入收现比或许可以更清晰一步说明公司在产业链中较为弱势的地位。数据显示2016年、2017年和2018年公司收现比为57.4%、37.81%和56.51%。换句话说,天奈科技在面对下游客户时营业收入只有一半左右是收到现金的,另外接近一半是拿不到钱形成应收账款的。

较低的收现比必然导致公司面临应收票据及应收账款坏账风险,2016-2018年期末,天奈科技应收票据及应收账款账面价值为7567万元、1.65亿元、1.78亿元。天奈科技应收款项金额增长较快,同时绝对值较大,显然具有比较大的风险。如果公司货款无法及时结算、应收账款不能及时收回,公司营运资金将面临一定压力。

三,公司创始人履历优秀,股东背景深厚,但科研投入似乎不足。

查阅公司招股书,新浪财经发现公司创始人履历优秀,公司股东背景深厚,但公司似乎有科研投入不足的情况。

招股书显示公司创始人郑涛技术背景深厚,1997年-2000年在美国贝尔通讯担任研究科学家。2004年-2010年,郑涛就任A123系统中国区总裁,领导了A123系统公司第一条粉末生产线和第一条涂布线的设计和组建。同时除郑涛外,公司副总经理严燕、OEM总监刘东锋、工程技术高级总监岳帮贤亦均出自A123系统公司。公司研发人员共40人,占比20%;公司硕士19人,占比9%;博士5人,占比2%。

股东方面:公司高管团队郑涛、严燕、蔡永略、张美杰以及叶亚文通过直接持股和间接控制的方式合计支配公司30.37%股份的表决权,为公司的实际控制人,其中董事长郑涛和副总经理张美杰均为加拿大国籍。此外上市公司新宙邦(25.640, 0.52, 2.07%)参股3.95%。

天奈科技第二大股东为RC SinoGreen Fund III,L.P,持股13.09%,股权穿透后其股东包含新西兰风险投资基金、世界银行下属国际金融公司(IFC)、开发银行荷兰发展金融公司(FMO)和壳牌石油公司的风险投资部门等。

天奈科技第三大股东为中金佳泰贰期(天津)股权基金合伙企业,持股10.18%。金佳泰为中金公司下属中金资本管理的基金,其中最大的LP为全国社会保障基金理事会,出资比例为33.2%;Asset Focus Limited,持有9.26%,Asset Focus为IDG公司管理的基金。

再看天奈科技目前的专利技术储备,招股书显示:天奈科技目前获得中国国家知识产权局授权8项发明专利及16项实用新型专利、美国知识产权局授权3项发明专利、日本特许厅授权1项实用新型专利以及19项清华大学独占许可专利。其专利多与石墨烯、碳纳米管技术相关。

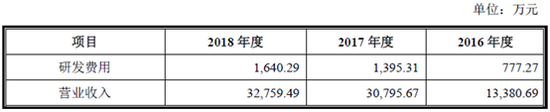

尽管公司公司目前专利技术储备较为可观,但是科研投入似乎略有不足,因为众所周知一流科技公司如三星和华为每年的研发费用都会超过营业收入的10%,但公司研发费用投入只有5%左右。2016年-2018年,天奈科技研发费用占收入比重分别为5.01%、4.53%、5.81%。

同时研究天奈科技费用表发现,公司2016年和2017年销售费用和研发费用基本持平,2018年研发费用才较大幅度超过销售费用,因此从公司三费流向来看,我们很难说公司是研发驱动的企业。

四,天奈科技或面临一定的原材料涨价和环保风险。

另外,天奈科技多少面临原材料价格波动的风险,因为天奈科技采购的原材料主要为NMP、丙烯、分散剂、液氨等,其中NMP占比较大。2016年、2017年及2018年,天奈科技原材料占主营业务成本的比例分别为57.04%、68.85%及65.97%,占比较高。

2018年10月,天奈科技投资设立控股子公司新纳环保,拟自行回收并生产NMP,以应对碳纳米管浆料的主要原材料NMP价格波动风险。但如果未来公司主要原材料价格大幅增长,但公司产品销售价格不能同步提高,将对天奈科技的业绩产生不利影响。

同时天奈科技还面临一定的环保相关风险。

天奈科技生产过程中会产生废气、废水和固体废物等污染排放物和噪声。公司称目前已投入较多资金和技术力量用于环保设备和生产工艺的改造,并严格按照环保法规要求采取了处理措施,实现了综合回收利用或达标排放。公司报告期内不存在环保方面的重大违法违规,但仍不能完全排除因管理疏忽或不可抗力等因素出现环境事故的风险,可能对环境造成影响或违反环保方面法律法规,从而影响公司日常经营。天奈科技2017年2月就曾因雨水排口污染物超标排放被镇江市环保局罚款4万元。

本文来自新浪网,本文观点不代表石墨烯网立场,转载请联系原作者。