石墨烯作为一种在物理化学性质上全方位表现突出的“学霸型”新材料,从被制备到投入应用以来一直广受关注。受新能源汽车市场快速扩张的影响,锂离子电池的需求量猛涨,带动原材料石墨烯的技术研发和应用发展。当前全球石墨烯由于研发成本高,仍未形成产业化,相关企业盈利问题仍待解决。

CVD气相沉积法制备石墨烯 有望实现规模生产但难度大

石墨烯是一种由碳原子以sp2杂化轨道组成六角型呈蜂巢晶格的单层纳米新材料,具有优异的光学、电学、力学、热学特性,在材料学、环保、能源、生物医学、航空航天等多个领域具有广阔的应用前景。石墨烯是目前发现的最薄、强度最大、导电导热性最好的一种新型材料,被称为“黑金”、“材料之王”。

自2004年被发现以来,石墨烯就因其神奇的特性而被誉为21世纪最有可能改变世界的新材料。2006年起,石墨烯引起市场极高关注度,在全球掀起一波又一波的研发热潮,各国科研机构和企业陆续在石墨烯领域取得丰硕成果。

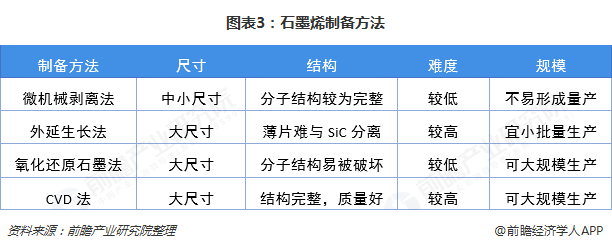

石墨烯的批量制备问题是其产业化发展中的最大阻碍。石墨烯的很多独特性能都是建立在其单层结构上,而要批量获得一个原子厚度的单层石墨对于制备技术有很高的要求。现有四种石墨烯的主流制备方法,分别是微机械剥离法、外延生长法、氧化还原石墨法和化学气相沉积CVD法。其中化学气相沉积法(CVD法)最有可能突破产业化瓶颈,实现规模化生产,但是难度也很大。

我国石墨烯专利申请数量稳居全球首位

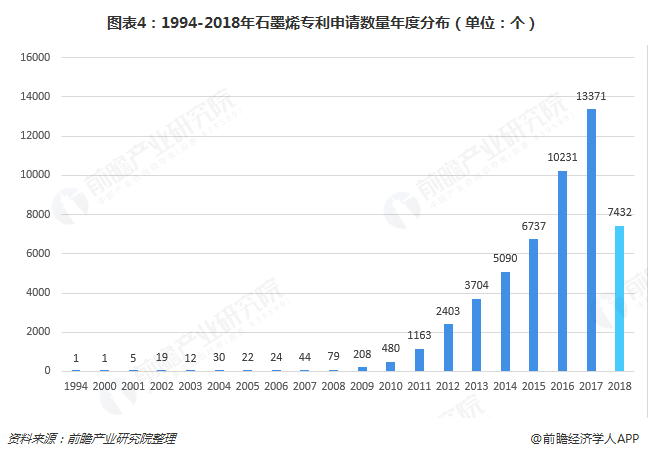

根据《2018石墨烯技术专利分析报告》的数据,早在上世纪末就出现石墨烯相关专利,但是十多年来发展极为缓慢。进入2010年,全世界对石墨烯的研究热度大增,相关技术专利申请数量每年猛涨,至2017年底,全球石墨烯专利申请数量已达13371件,相当于2010年申请量的约28倍。石墨烯下游产业链尚未形成,目前处于前期专利布局期。

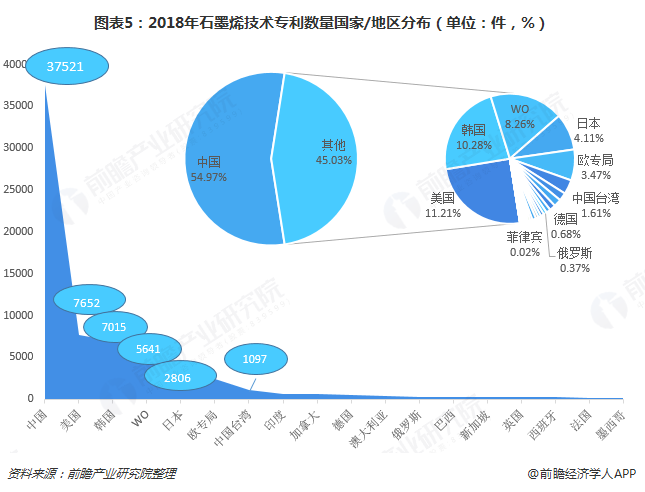

分区域看,中国石墨烯相关技术专利申请量最高,申请数量高达37521件,占比50%以上,位列第一梯队;美、韩、WO(世界知识产权组织)、日、欧专局、中国台湾均在1000件以上,位列第二梯队;印度、加拿大、德国、澳大利亚等国家或地区专利申请量相对较少,位列第三梯队。

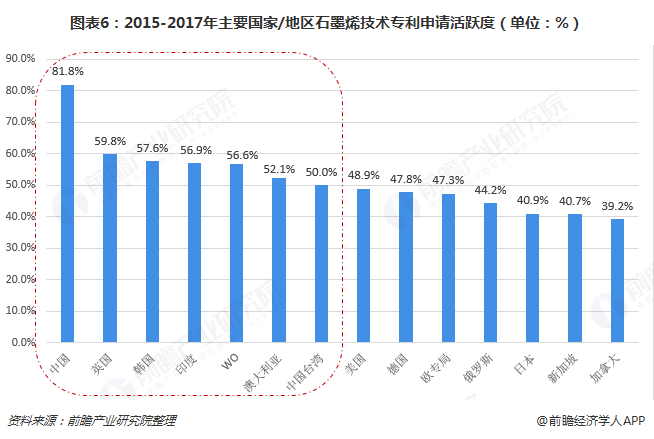

以近三年石墨烯技术专利申请数量占专利累计数量作为申请活跃度,可体现出市场对技术的需求强烈程度。从数据上看,全球有7个国家或地区的石墨烯技术专利申请活跃度超过50%(包括50%),其中中、英、韩分别以81.8%、59.8%和57.6%的比例排在前三。

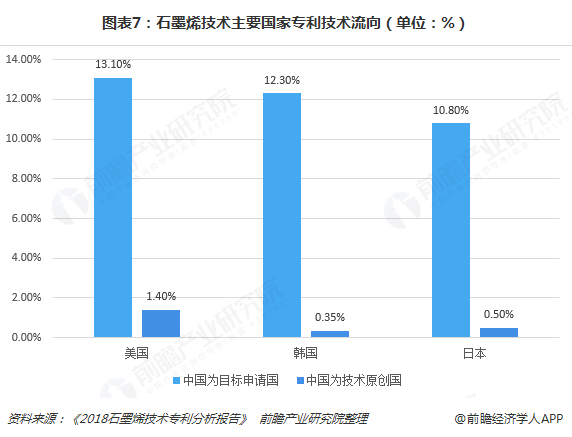

由下图可见,中国石墨烯专利数量体量虽大,但是多为本土专利申请,94.6%的专利申请来自国内,在国外布局的较少。石墨烯技术专利从中国流向美、日、韩三国的数量占总申请量比重均不到2%。美、日、韩加快在中国专利技术的布局,以中国为目标申请国的石墨烯相关专利申请数量占本国技术专利申请量的比重分别为13.10%、12.30%、10.80%,技术先进、市场需求较高的国家均期望在中国石墨烯行业中抢占产业制高点。

“多点开花,集聚初现”的产业格局 石墨烯主营企业仍处于亏损

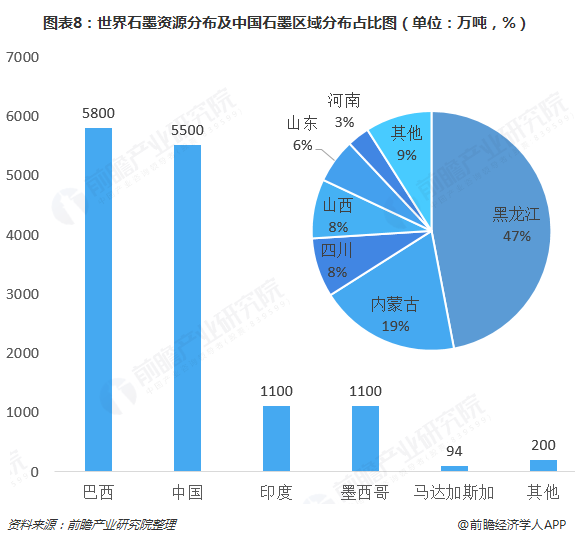

我国除了石墨烯相关专利申请数量具有压倒性优势外,从生产角度看,我国丰富的石墨资源为石墨烯产业发展提供了坚实的资源基础。目前我国已查明晶质石墨储量5500万吨,位于世界前列。其中47%分布在黑龙江,19%分布在内蒙古。

从2012年在新材料“十二五”规划中首次提出支持石墨烯发展开始,国内关于促进石墨烯发展的政策频频出台,在各界人士逐渐认识并认可石墨烯的广大应用前景后,石墨烯相关政策在近几年愈演愈烈,成为引领新材料发展的重点布局方向,各地政策也纷纷露出水面。石墨烯在全国范围内正呈现蓬勃发展之势。

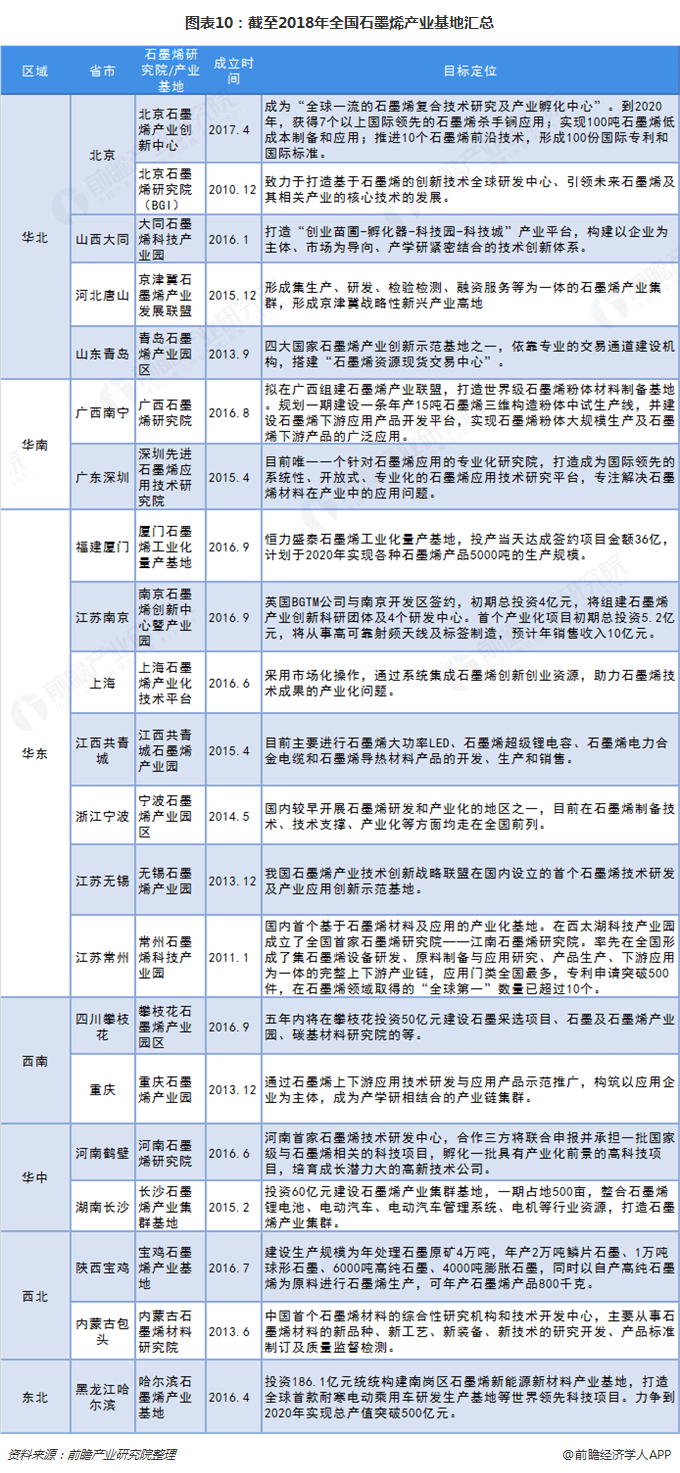

受国家和地方政策的驱导,各地政府纷纷上马建设石墨烯研究院及产业园,嗅觉灵敏的资本市场也早早争相涌入石墨烯领域。截至2018年,全国各地在建或已建成的石墨烯研究院或产业基地已超过20家,除了常州、北京、无锡等先发城市,四川攀枝花、陕西宝鸡、哈尔滨等紧跟上步伐。

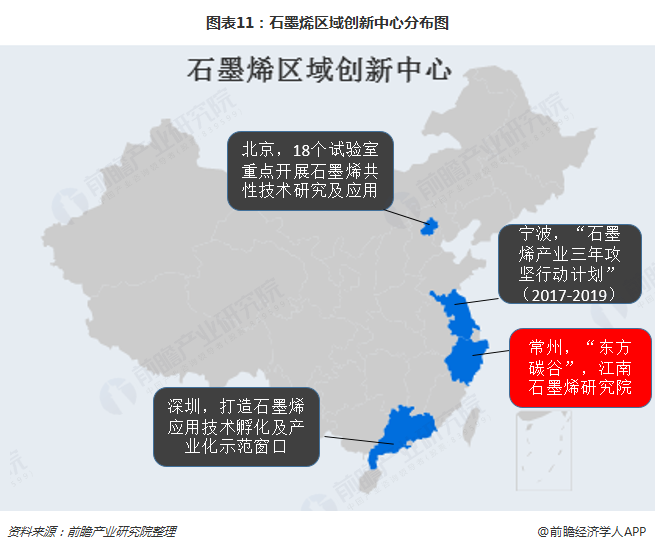

目前中国已经基本形成以长三角、珠三角和京津冀鲁区域为聚合区,多地分布式发展的石墨烯产业格局。我国石墨烯产业化势头强劲,多个具有石墨烯特色的产业创新中心已露雏形。尤其是长三角地区,“东方碳谷”常州因其石墨烯相关产业的高度集聚而备受关注,宁波有中科院宁波材料所作为支撑,外加上海高校与科研院扎实的科研能力,三地之间协同发展、优势互补,石墨烯生产制备技术不断取得突破,应用产业化步伐迅速。

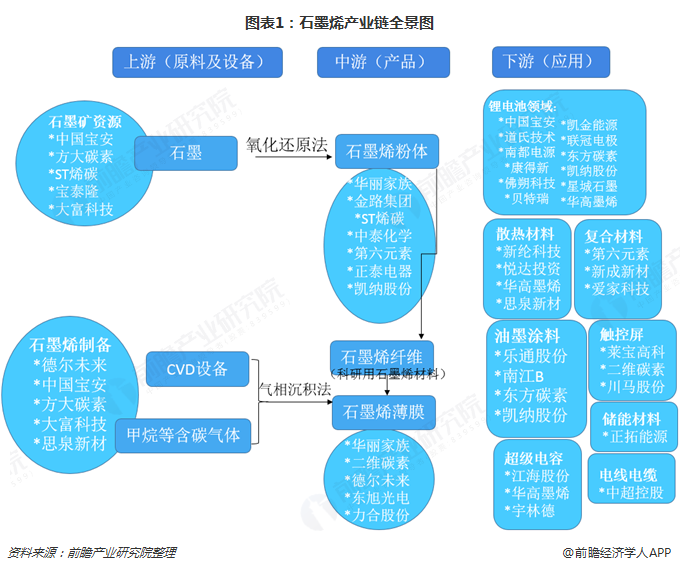

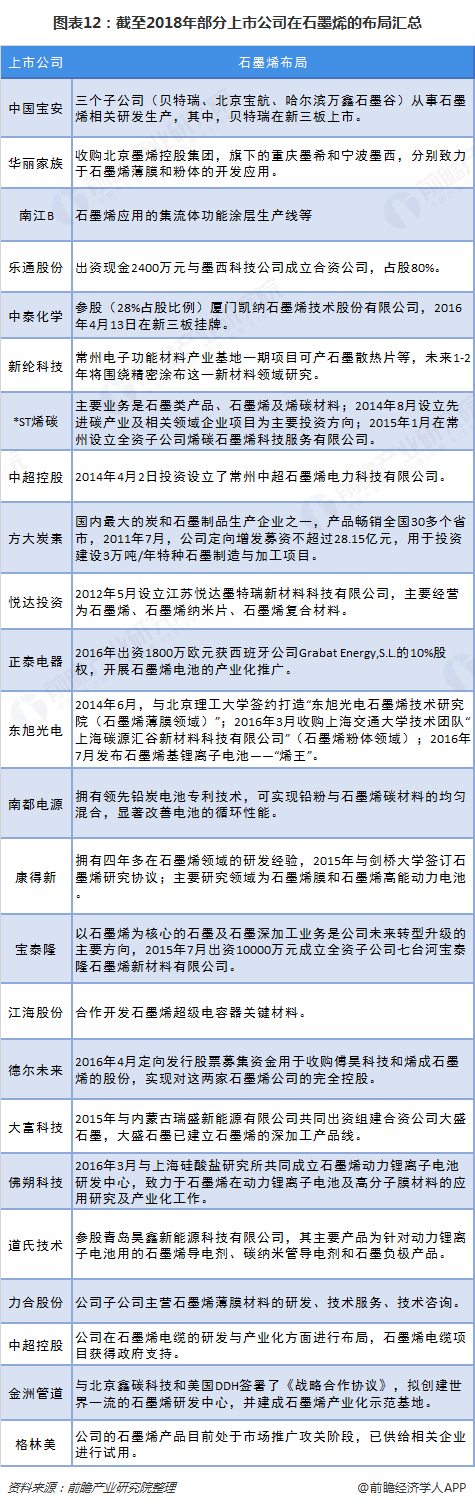

尽管石墨烯在商业化进程上前路未卜,但其超强特性所蕴含的巨大商业价值注定吸引资本的汹涌介入。目前大多数企业布局都集中在石墨烯产业上游(制备)和中游(石墨烯粉体与薄膜);下游集中在锂电池材料,其他应用尚未完善。

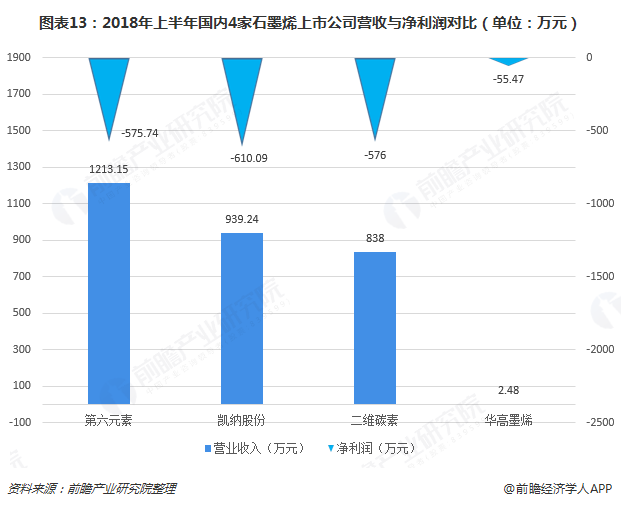

尽管全国涉及石墨烯生产、制造、研发、销售和其他业务的企业众多,但是严格意义上国内以石墨烯为主营业务的上市公司只有4家,且均为新三板挂牌公司,分别是第六元素、凯纳股份、二维碳素、华高墨烯。2018年上半年,四家石墨烯企业营收差距较大,第六元素已突破1亿元,而华高墨烯只有2.48万元。石墨烯作为新材料,产品仍处于研发、试投产阶段,产品应用技术不够成熟。2018年上半年四家企业仍处于亏损,扭亏压力较大,石墨烯行业盈利能力仍待解决。

锂电池和复合材料为未来石墨烯产业化突破点

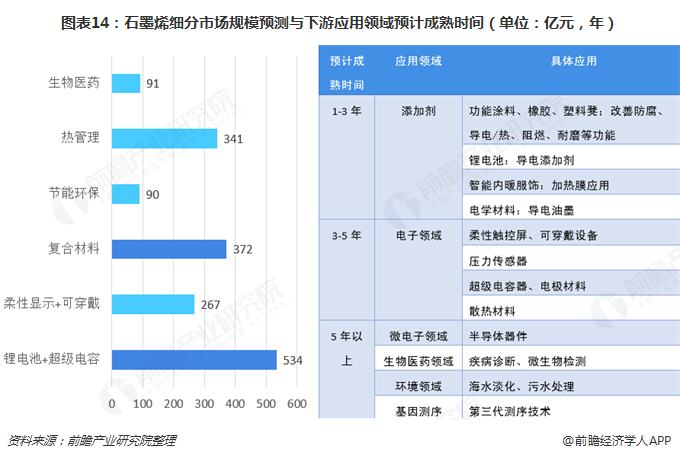

根据中国石墨烯产业技术创新战略联盟的预测,到2020年,石墨烯在新能源领域的锂电池和超级电容市场规模将突破534亿元;在复合材料市场的塑料、橡胶、涂料、导电油墨四大领域的规模将突破372亿元。石墨烯在锂电池和复合材料等领域有望得到更优先发展的机会,是未来产业化突破的重点领域。

综合考虑石墨烯在各个下游领域的技术研究进展、政策引导方向以及下游市场的接受度,近期(1-3年)有望实现产业化的领域是复合材料(功能涂料、塑料、橡胶等领域)、锂电池导电添加剂、智能内暖服饰等;中期(3-5年)重点关注柔性显示、传感器、超级电容器、散热材料等领域;远期(5年以上)可以重点关注石墨烯在半导体器件、生物医药等领域的突破。

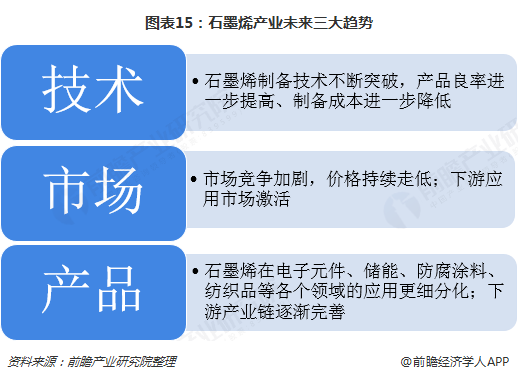

石墨烯产业未来发展趋势将主要集中在技术、市场(价格)和产品三个方面。随着石墨烯制备技术的不断突破,产品良率将进一步提高,制备成本进一步降低;石墨烯产能持续扩张,市场竞争加剧,价格持续走低,降价趋势从中低端延伸到高端石墨烯材料,下游应用市场激活;同时,石墨烯产品在各个领域的定位将趋于细分和精准,下游产业链逐渐完善。

当前全球石墨烯行业处于概念导入期、产业突破前期,各个国家仍处在积极布局技术专利的阶段。虽然我国石墨烯专利申请量超过全球申请总量半数以上,稳居全球首位,但存在实用新型专利多、原创基础专利少的情况,导致实验室技术到市场转化以及技术创新链条断裂,高附值专利组合缺失。石墨烯行业在发展初期面临诸多不确定因素,在石墨烯产业版图未完全显现之前,专注于研发创新制备技术和布局高端应用市场才是占据产业制高点的硬道。

更多数据请参考前瞻产业研究院发布的《中国石墨烯行业战略规划和企业战略咨询报告》。

本文来自前瞻产业研究院,本文观点不代表石墨烯网立场,转载请联系原作者。