先申明,本文为作者原创,只作分享,不作任何利益疏导。

写于18年1月份

一、主营业务介绍:

1、公司主营手机、平板电脑等消费电子导热材料、EMI 屏蔽材料、电源滤波器以及一体化解决方案。公司成立之初一直从事屏蔽材料的生产,主要供货于华为中兴等通信公司,13年开始智能手机持续火热,合成石墨导热材料开始进入手机制作之中,公司便开始研发生产,后期也成为其收入的主要来源。目前产品直接间接供应给苹果、三星等手机产商。

2、导热材料主要解决电子设备的散热问题,公司导热材料主要是合成石墨导热膜(主营业务70%以上来自于该材料,是一种人工合成的高度石墨化的结晶碳导热材料,用于解决智能手机、平板电脑、消费电子等电子产品的散热问题。)

3、 EMI屏蔽材料:主要解决电子设备的辐射干扰问题。主要产品是导电橡胶材料(是一种改性导电橡胶弹性体,同时具有稳定的电磁屏蔽性能、良好的物理机械性能等,主要用于无线基站、汽车电子等室外设备中,解决环境密封和电磁密封问题。)

4、电源滤波器:解决电子设备的传导干扰问题。

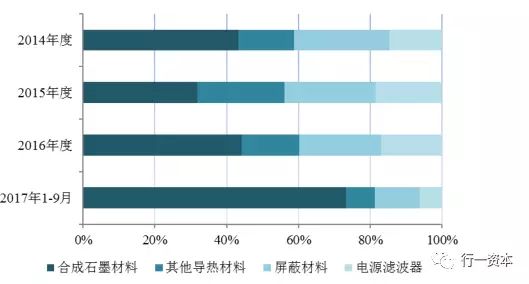

二、公司主营业务构成(如下图):

1、公司主营业务占比最大的是合成石墨材料,而这个主营业务基本是在14年才开始慢慢形成的,由于公司抓住手机消费的热潮,合成石墨材料增长速度非常快。未来公司应该还是会以该主营业务为主。

三、行业格局:

1、预计2018 年合成石墨导热材料市场用量规模将达到 4,804.65 万㎡。中石科技17年产能接近200万㎡,产能利用率112.15%,公司产销利用率接近100%。中石科技占整个合成石墨材料的占比只有5%左右,目前看,公司市占率还相对较低,主要原因在于公司目前的客户比较集中,且进入市场相对较晚,若公司后期依靠目前大客户供应资格,加上原本的技术水平,未来有望继续开拓新客户。

2、目前导热材料高端技术仍然主要掌握在国外企业手中,国内以碳元科技为首的公司在合成石墨导热材料中的技术已经可以跟国外匹配,在汽车电子等对材料要求更高的下游应用中主要还是会被国外企业占据。但是中石科技是全球为数不多既拥有屏蔽材料技术又拥有电源滤波技术的全面电磁兼容解决方案专业公司;在导热材料领域,公司是唯一家兼有导热材料技术和合成石墨技术的全面热解决方案专业公司。

3、A股公司对比,合成石墨导热材料最大生产商是碳元科技(目前看100倍pe,毛利率26.6%,公司主营业务收入是正常增长的,由于其他费用及政府补贴的减少,利润增速下滑,公司的主要供货给三星、华为以及其他国产手机,公司目前合成石墨导热材料有500万㎡,规模国内第一,公司未来将会极大受益于国产手机的替代升级机会,建议可以关注),飞荣达(48倍pe,毛利率26%,公司同样业绩出现下滑。电磁屏蔽材料及器件、导热材料及器件的研发。公司导热材料占比较少)。

总结:

之所以简要分析中石科技,主要还是看重公司打入苹果供应链之中,而且公司业绩增长跟同行业的碳元科技及飞荣达比,17年明显较好。公司17年净利润同比增长94-118%,前五大客户基本都是苹果公司的外协厂,如迈锐、鸿富锦、昌硕、宝德和安洁科技等,且公司的订单基本是苹果指定的。以此,可以看出公司在合成石墨导热材料反面的技术是受到苹果肯定的。未来公司的成长基本可以说跟手机等电子产品是挂钩的,而手机等电子消费产品未来不太可能出现下滑的,随着人们购买力的提升,以及手机更新换代的加速,加上未来几年5G网络的推广,将会让消费者主动或被动地升级消费电子产品。而公司搭上了苹果这艘豪华游轮,将会极大受益未来电子产品的市场红利。再者,未来汽车电子的发展将会给公司带来另一个机会,虽然目前汽车电子石墨材料供应主要还是掌握在国外公司手中,但是未来进口替代的空间会很大。

申明:本篇简析报告只作为投研参考,不做任何买卖依据,我们推荐的这些标的,都是研究后总结的,我们就是不想像券商那样长篇阔论的写一堆东西,只想把最简洁的东西给大家看。也希望各位朋友多多指正。

本文来自知乎,本文观点不代表石墨烯网立场,转载请联系原作者。